2022/07/27(水)2022年6月14日~7月13日の決算発表の個人的所感(ギフトHD, ネクステージ, Enjin, 他)

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

現況

- 年初来損益:-7.4%(-500,203円)

- 年初来確定損益:+58,638円

- 含み損益:+1,462,594円

※去年から持ち越した含み益を減らしつつ利確したので、年初来損益がマイナスでありつつ年初来確定損益はプラスとなっています。

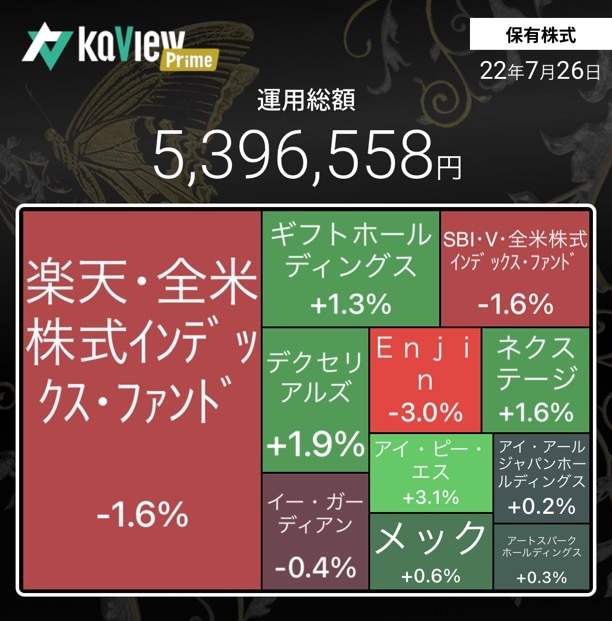

現在のポートフォリオ

株式・投信

不動産

- GALA FUNDING #2:25口

自己資本比率が高く東証プライム上場企業の不動産クラウドファンディングで立地も良いので応募して成立しました。8月から年利4.0%予定の半年の運用です。家計のお金を投資に回せていなかったのですが、株式だと元本割れリスクが付きまとうので、比較的元本割れリスクが低く、利回りが高めのこちらで運用することにしました。

年初来損益

年初来確定損益

半導体需要の動向

フィラデルフィア半導体株指数(SOX)の下落の影響を受けて、保有銘柄の「メック」「デクセリアルズ」も買ってしばらく株価上昇後は大幅に下落しました。利上げによる景気後退懸念や市場のコンセンサス(シリコンサイクルの転調)が主な原因とみられます。2022.7.24付の日経ヴェリタスによると、

TSMCの魏哲家CEOは

- 「消費者向け製品に緩やかな動きが見られる」と話し、サプライチェーンで数四半期分の在庫調整が必要との見方を示した。

- 一方で「データセンターや自動車関連製品などの市場セグメントは堅調」とコメント。顧客の需要が供給能力を上回り続けているという。

とのことです(引用)。

6月14日~7月15日 決算発表の個人的な所感

主に決算説明資料を読み取って記述しております。

06/14 ギフトHD 2022年10月期 2Q

主に家系ラーメン。対前年同四半期で増収増益。2022年3月1日から小麦高や原油高に対して直営店で価格転嫁を実施し、客足への影響はないとのこと。「更なる価格改定の余地あり」との記述も。近所の代々木商店もよく賑わっています。

時短協力金は

- 上期(2Qまで):4216日分計上済

- 下期(3Q以降):3979日分計上予定

とのこと。まだまだ出店増加に伴う成長を期待できるので、保有株式は持続方針です。

株主優待の拡充があり

- 300株以上500株未満及び、500株以上保有の優待区分の新設

- 豚山オンラインストアでも利用可能に

- 1年以上継続して100株以上保有していると電子チケット1枚(年2枚)追加

となりました。私は200株保有しているので、このまま保有継続でありがたいことに年8杯ラーメン無料となります! 最高ですね。これは長期で応援するしかなくなりました。

最近はJR東京駅徒歩1分のヤエチカがギフトホールディングスの聖地化されたようなのでここも早くいきたいですね。

IRではおすすめ商品も掲載されています:https://pdf.irpocket.com/C9279/efCi/tnd7/whhf.pdf

株主優待拡充のIR以降、株価は非常に底堅くなりました。

07/04 ネクステージ 2022年11月期 2Q

主に中古車販売。対前年同四半期で増収増益。2Q単体でも過去最高の業績。通期業績予想を上方修正。売上高の伸びが著しい。市場環境が前年割れでも既存店はしっかり2桁成長(パネェ)。主要KPIでは買取台数が最も成長していて前年比191.7%。売上総利益率はやや低下しましたが、これについては、小売平均単価の上昇とオートオークション相場の一時的な下落影響が主要因と説明されています。増資はまだしないであろうという予測と今後の出店でまだまだ成長が期待できるのを考慮して保有株式は持続方針です。

07/13 Enjin 2022年5月期 本決算

高利益率でキャッシュフローも抜群に良いPR支援会社。対前年同四半期で増収増益。初配(1株34.5円)発表。売上高こそ業績予想に未達でしたが、利益面では業績予想を大幅な超過となりました。売上高は四半期ごとにキレイな右肩上がり。サービス別では、利益率の高いプラットフォームサービスが伸びていて良い傾向です。アポチョクは4Qで一時的に低迷したようですが2023年5月期1Qでどうなるか注目したいです。 PER20倍台前半で売る理由は今のところないのでまだまだ保有株式は配当金をいただきながら持続方針です。

[2022.08.03 追記]

アポチョクに関しては『当社主力事業のPR支援サービスや「メディチョク」とは違い、「アポチョク」には季節変動があるとご認識ください。』と説明されていました。

2023年5月期の第1四半期の進捗率は25パーセントを達成しない予定。これまでも利益目標を達成しなかったことはなく、今期もお約束した営業利益の目標は達成できると考えています。とのこと。

引用元:https://finance.logmi.jp/377245 (2022年5月期決算説明会の内容を書き起こし)

- (2023年5月期の業績予想は)例年どおり下期偏重型で推移していく想定です。第1四半期は新入社員の育成に重点を置くので達成率は低いスタートになりますが(以下略)

引用元:https://contents.xj-storage.jp/xcontents/AS04881/b78a2006/6d2f/481e/aca0/1059599f0e0c/140120220804512399.pdf (2022年5月期 質疑応答集)

最近の主な売買

アイ・アールジャパン

数回売買して+13千円。かなり力のある会社であることは経済雑誌で数年前から知っていたので取得単価1979円にて100株だけ保有することにしました。8月中を目途に出る例の事件の調査結果が出るまではリスキーだと感じますが、IRジャパンの唯一無二の強みにかけることにしました。

Macbee Planet

決算発表と米国金利上昇によるグロース売りでバーゲンセールになっていたのを拾って売って+15千円。参入障壁面で個人的な懸念が生じて中長期保有には至らずでした。

イメージマジック

06/03の業績予想の修正(下方修正)で投げ売って-16千円。

ヒントは事前に2つ把握していましたが、四季報予想を信じすぎて被弾してしまいました…(反省)

- ヒントその1:2022年3Qの決算説明資料 p.14 の前提条件「ロシア・ウクライナ情勢及び国際物流の状況等の影響については織り込んでおりません。」という文言

- ヒントその2:売上依存度の高いGMOペパボの調子があまり良くなかった

このヒントのために取得単価はかなり低くしつつ100株だけの保有だったので被害は最小限で済んだのは不幸中の幸いでしょうか。

アートスパーク

762円で100株買い増し。まさか買い増し後に糞地合いが来るとは思わず。600円台で買い増せればベターでしたが仕方ない。

メック

300株で1万円ほど損切りしつつ、ナンピン買いした取得単価2381円100株だけ信用買の現引で保持。世界経済成長鈍化の予想なのでまだしばらく厳しそうですかね…

デクセリアルズ&イー・ガーディアン

暴落時に信用買,暴落からの回復時に現売&信用買の現引で取得単価を下げました。(この手法は将来的に株価が上がらないとナンピン地獄化するのであまり使いたくない)

今後の決算発表予定

- 07/28 デクセリアルズ 1Q

- 07/29 IRジャパン 1Q

- 08/02 イー・ガーディアン 3Q

- 08/05 アートスパーク 中間決算

- 08/10 メック 中間決算

- 08/12 IPS(4390) 1Q

今のところ円安での増益は素直に好感されているようにみえるので円安恩恵銘柄には期待したいところです。

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。