2022/08/15(月)2022/7/28~8/12の決算発表の所感(デクセリアルズ,IRジャパン,Eガーディアン,アートスパーク,メック,IPS(4390),他)

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

現況

- 年初来損益:-2.3%(-151,804円)

- 年初来確定損益:+84,032円

- 含み損益:+1,785,594円

※去年から持ち越した含み益を減らしつつ利確したので、年初来損益がマイナスでありつつ年初来確定損益はプラスとなっています。

現在のポートフォリオ

株式・投信

不動産

- GALA FUNDING #2:25口

年初来損益

年初来確定損益

7月28日~8月12日 決算発表の個人的な所感

主に決算短信と決算説明資料を読み取って記述しております。

07/28 デクセリアルズ 2023年3月期 1Q

ニッチな電子部品など。対前年同四半期で大幅な増収増益。売上の前Q比較では、268-(236+19(為替))=13(+5%)で、前年の同四半期とその前Qとの比較では成長の頭打ち感も多少感じました。それと同時にずっと続いていた米国金利上げペース鈍化匂わせによる円安のピークアウトの気配が漂っていて、デクセリアルズはかなり為替感応度が高いようなので、逆指値をおいていたところ、約1万円のプラスで利確されてしまいました。仕事が終わってから、スピーチ付き&質疑応答入りの決算説明資料が出ていたので読みましたが、重要な文言が…!?

- 「1Qから2Qにかけては⼤幅な増収増益が⾒えております。」

- 「1Qから2Qに期ずれ」

これらをスピーチや質疑応答で出すのではなく、公開日の早いスライドのほうに書いてくれ!と思いました。

「1Qから2Qにかけては⼤幅な増収増益が⾒えております。」がひょっとすると、1Qとの比較で2Qが大幅増収増益という意味でなく、1Qと2Qはともに前年同期比で大幅増収増益という意味か?と思いましたが、質疑応答では「先ほど2Qにかけては1Q⽐で為替除いても増収増益、というお話で、…」とあるので1Qとの比較と捉えるのが自然と思われます。

今の為替で2Q以降の為替の前提レートも1ドル118円とのことで、さらに1Q比で為替除いても増収増益となると、どう考えても2Qは良い業績になるわけなので、逆指値で利確されたのはまずかったかと思いました。とはいえ世界経済成長鈍化の影響で通期の業績はいまいちということも無きにしもあらずという具合でしょうが…。となると2Qが中々良い程度では織込済みの出尽くし売りも予想されるかもしれません。

ザラ場での決算発表といい、今回の発表の仕方は兼業投資家としては少々辛いものを感じました。

07/29 アイ・アールジャパンHD 2023年3月期 1Q

IR・SRコンサルティングなど。対前年同四半期で大幅な減収減益。2022年6月1日に証券取引等監視委員会による当社元役員を対象とする調査が開始。2022年8月中を目途に調査結果をお知らせとのこと。大型案件の受注が大幅減少(前期比86.4%減少)。通常案件は順調に進捗(前期比5.3%増加)。事件による調査等による業務への影響については

- 既存客からの契約の解約はわずか

- 契約交渉中であった新規客の契約時期の見送りの影響あり

- PA業務とFA業務の大型プロジェクトにおいて案件ローンチの後ろ倒しの影響あり

一方で、当社グループの唯一無二の機能を求めている客が引き続き多く、新規での獲得案件もあり、引き続き堅調に推移すると捉えているとのこと。配当は現時点においては維持の方針の模様。自己株式の取得に関しては、適時、適切かつ機動的に行う予定でありますとのこと。

1900円台の保有株式100株はもう十分に安いという判断のもとで売らずに置いておいたところ、株価は上昇に転じました。事件の影響をフルに受けるのは2Qのはずなので中間決算は要注目です。

07/29 プレミアグループ 2023年3月期 1Q

主に中古車向けのファイナンスと故障保証。マーケットが前年割れの中でもKPIは伸長し、対前年同四半期で増収増益。1株→3株の株式分割を発表。全事業が前年比で伸びていて良い具合。toC向けサイトを新設したカープレミア事業の今後にも期待。フリーキャッシュフローもプラスになるようになってきているので、決算発表日の次の始まり値で成行買いして久しぶりに100株ホルダーになりました。株式分割後は300株ホルダーとなる予定。

toC向けサイトのカープレミアをマスメディアを使って広告宣伝するようなので、そこでどれくらいの費用が発生するかはやや気がかりです。

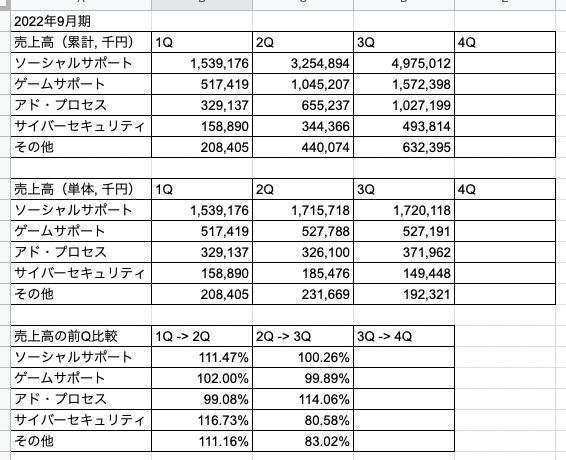

08/02 イー・ガーディアン 2022年9月期 3Q

総合ネットセキュリティ企業。対前年同四半期で増収増益。1Q->2Qでは中々の成長でしたが、2Q->3Qはアド・プロセス以外はほとんど成長せず、減収減益となりました。サイバーセキュリティの落ち方は個人的にマイナス方向のサプライズ感がありました。(グレスアベイル社の連結除外が大きいでしょうか?)

株価はやや大きめの下落。2Qまでが仮にワクチン特需・巣篭もり特需などがあったものと考えると本決算まで持ち続けるのは少々怖くなってきました。来期、反動減で見かけの成長率が期待されているよりかはやや低いものになるというリスクも考えねばならなくなりました。保有株式100株は決算発表日の夜間PTSで3001円にて利確しました。(+14千円の利確) せめてもう少し配当に回してくれれば様子見もありかという具合でしたが…。

08/05 アートスパーク 2022年12月期 中間決算

主にお絵かきソフト。対前年同四半期で増収,最終益以外は増益。08/08より自己株式取得との発表。中間決算の最終益が減益なのは、前期が特別利益を計上していることによります。

UI/UX事業はいつも通り赤字。クリエイターサポートは順調にARRを積み上げています。2Qの営業利益率は26%を超えました。(1Qは25%) 保有株式は持続方針です。

08/10 メック 2022年12月期 中間決算

主に電子基板向け薬品。世界シェアをほぼ独占する製品も。対前年同四半期で増収増益。通期連結業績予想の上方修正。上方修正の理由は以下の通り:

- 「データセンター用サーバー向け等のハイエンドパッケージ基板の需要等により、関連する製品が堅調に推移いたしました。」

- 「地政学リスクや需給の不均衡、インフレ進行等、引き続き注視が必要な状況ではあるものの、この事業環境は継続すると見込み(以下略)」

製品別:

- CZシリーズ(半導体パッケージ基板向け超粗化系密着向上剤):サーバーの需要やパッケージ基板の大型・多層化により好調な結果とのこと。

- V-Bondシリーズ(多層電子基板向け密着向上剤):自動車の減産はあったもののEV化の促進等により堅調に推移とのこと。

- SFシリーズ, EXEシリーズ(ディスプレイ向けエッチング剤):巣ごもり需要の反動や在庫調整等の影響を受け、関連する電子機器の需要に鈍化がみられ減少とのこと。

連結売上高前年同期⽐分析では、密着向上剤が849百万円増加,エッチング剤が301百万円減少。差し引き548百万円の増加。為替の影響も加えると計1,103百万円の増加。

連結売上高前年同期⽐分析では、薬品粗利益率低下や販管費増であまり良くない印象を受けました。輸送費・原材料高をまだ価格転嫁できていないという具合でしょうか。

それでも営業利益率は25%近くで売上高も密着向上剤でよく伸ばしているので今後に期待は持てそうという印象を受けました。配当性向も30%あるので、引き続きノンビリ保有株式は持続方針でいこうかと思います。

08/10 アライドアーキテクツ 2022年12月期 中間決算

マーケティングDX支援。減収,営利と経常は増益,最終益は減益(ただし収益認識基準適用に影響が大きく、新基準では実質的には2桁増収増益)。「ストック売上比率は57.4%(前年同期比21.2pt増)に拡大、SaaS ARRは24.05億円(前年同期比2.4倍)と大幅に拡大しております。」とのこと。

事業別にみると以下の通りです。

- 中国進出支援事業(売上の5.7%):中国ロックダウンで微減収。

- ソリューション事業(売上の26.5%):微増収。下期以降の成長に向けた仕込みに手ごたえ。

- 海外SaaS事業(売上の38.8%,営業利益率21.9%):平均単価・ストック売上比率ともに前年同期比で大幅上昇、売上高は同2.2倍に拡大。

- 国内SaaS事業(売上の29.0%):非ストック売上が減少となるも、注力商材「Letro」の売上は前年同期比2倍超。

ARRに関わるストック売上(SaaS)を順調に伸ばしているのは非常に好印象です。

今のARR伸びを考えれば、時価総額160億円(株価でいうと1127円)以下は安いのではないかと個人的には感じます。

08/12 IPS(4390) 2023年3月期 1Q

フィリピンでの通信事業,医療・美容事業が伸び代。対前年同四半期で大幅な増収増益。為替差益で632百万円を計上。

セグメント別に見ると

- 国際通信事業:猛烈な増収増益。IRU契約案件の入金による売上計上とのこと。

- フィリピン通信事業:減収増益。コロナウイルス感染症の影響により法人向けインターネット接続サービスの新規契約が低調に推移とのこと。

- 国内通信事業:増収増益。

- メディカル&ヘルスケア事業:大幅な増収増益。

で、利益率も非常に高いです。

1Qは特に国際通信事業が爆発的な伸びでしたが、国際通信事業は入金ベースの案件に業績が左右されるようなのでやや注意が必要でしょうか。メディカル&ヘルスケア事業は2023年第1四半期に開業予定の人間ドック/健診センターで今後の伸びにも期待できそうです。

保有株式は持続方針です。

最近の主な売買

イー・ガーディアン

決算発表を受けて保有株式全数(100株)利確。(+14千円)

デクセリアルズ

決算発表を受けて保有株式全数(100株)不本意(理由は上述)な利確。(+約1万円)

プレミアグループ

決算発表を受けて新規に100株購入。

アライドアーキテクツ

決算発表を受けて新規に400株購入。(8/12の夜間PTSで最高値で買ったのは自分です💧)

今後の決算発表予定

- 09/14 ギフトHD 2022年10月期 3Q