2025/08/11(月)2025年6月13日〜8月8日の決算発表の所感

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

8/8から有休を取って、家事・育児・副業の合間に決算書を読んでいました。休日は保育園がないので平日と忙しさが変わりません。休日が休日じゃないですね本当。

現況

TOPIXが史上最高値を更新して終値で3000Pに乗せてきました。米国株も上がってはいるものの、為替のマイナス影響が大きく、米国株投信は年初来でプラス・マイナスを行ったり来たりです。指数は割高に感じるのでインデックス投資は引き続き停止中です。いつ調整が来ても良いように余力を残していますが、日本企業も価格転嫁しまくり、AIによる生産性向上を考慮するとこれが新しい標準なんでしょうか?! いつかは大きめの調整があると思いますので気長に待ってます。

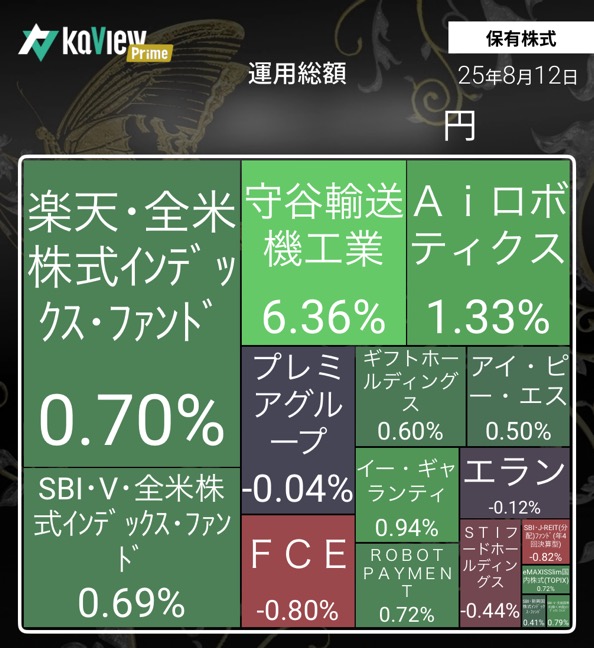

自身と家計の口座の合算(メインの口座, 攻めの投資方針)

- 年初来損益:+13.9%(+2,158,859円)

- 年初来確定損益:+1,155,327円

- 含み損益:約+650万円

(Kaihouファンドを含まず)

※野村證券でのIPO銘柄「北里コーポレーション」の売却益も含めるとさらに+66,100円ですが、IPOは運の要素が強すぎるので省いています。

Kaihouファンドの口座

- 取得金額:1,000,000円

- 評価金額:1,158,082円

育児と個別株投資の両立は無理だと思って、トランプ関税での株価下落前に口座開設しました。高値づかみになってしまったかと思いましたが「Trump Always Chickens Out」と、井村さん・竹入さんの頑張りで、何とか良いパフォーマンスになりつつあります。(過去6ヶ月ではTOPIX,日経平均,S&P500,NASDAQを上回っています)

未成年口座(サブの口座, やや守り寄りの投資方針)

生後間もなく子どもに証券口座を作って運用してもらっています。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:594円(SBI・J-REITの分配金x2回のみ,もうすぐ3回目の分配金が来るはず)

- 含み損益:+27,825円

分配金履歴はSBI証券なら https://site.sbisec.co.jp/account/assets/dividends で確認できます。

ポートフォリオ

自分と家計の口座の合算

(Kaihouファンドを含まず)

SBI証券(自身のお金で運用)

楽天証券(家計のお金で運用)

未成年口座

個別株で損して大人になってから文句言われるのはつらそうなので未成年口座はSBI・J-REIT以外はインデックス投資縛りです。今は株が高すぎるように感じるので積立停止中です。

株式・投信の年初来損益(未成年口座を除く)

ピンク破線が円換算でのS&P500ですが、それを大きく上回っています。

株式・投信の年初来確定損益(未成年口座を除く)

2025年06月13日〜08月08日の決算発表の個人的な所感

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。本業・副業・育児・テニスサークル運営との兼ね合いで非常に限られた時間でまとめているので何か間違いが含まれることもあるかもしれません。その際はコメントなどでこっそり教えていただければ幸いです。(そもそも読んでいる人いるのか?という問題がありますが)

06月13日 ギフトHD 2025年10月期 中間決算

主に家系ラーメン・二郎系ラーメン。対前年同四半期比で増収,営業利益増益,経常利益以下減益。四半期単体での前年比では増収増益。四半期ベースでは売上高は過去最高。これまで通り格改定が受け入れられて1Qの遅れを少し取り戻しました。「下期でのカバーを見込み、現段階では通期見通しに変更無し」とのこと。

出店は計画(括弧内数値)に対して以下の通りです:

- 直営店:純増+51店の計画

- 国内:19店,業務委託店1店閉店(50店)

- 海外:0店(2店)

- プロデュース店・FC店:純増+52店の計画

- 国内:18店+1店(40店)

- 海外:3店,1店閉店(12店)

ブランド別の増減は決算説明資料p.51に載っています。増え方は「町田商店 > 元祖油堂 > 豚山 = MACHIDA SHOTEN」です。決算短信によると韓国で「GANSO ABURADO(元祖油堂)」出店してますね。

キャッシュフローは、出店コストを営業キャッシュフローで賄えず、長期借入で賄っているという具合のようです。

問題なくみえますので、引き続き長期目線で保有継続します。

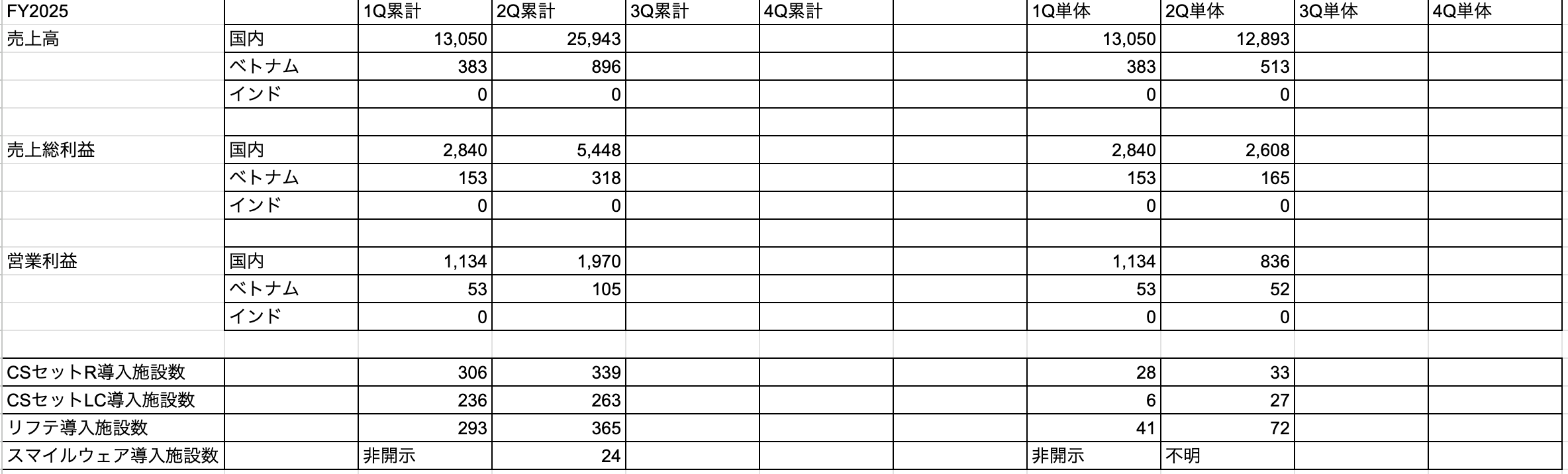

08月06日 エラン 2025年12月期 中間決算

入院・入所生活用品のレンタルサービスの提供など。前年同四半期比で増収増益,四半期単体での前年比では増収,営業利益増益,経常利益以下微減益。前Qとの四半期単体比較では減収減益ですが去年もそうなので1Qが強い傾向にあるようですね。

プラス面

- 解約率低下,契約施設数が前Qから102増加

- CSセット,リフテ,スマイルウェアの導入施設数の純増が前Qよりも増加

- CSセットの差別化プロダクト開発の今後の期待

- エムスリーとの今後のさらなるシナジー

マイナス面

- コンセンサス予想や会社予想よりはややビハインド

- CSセットの新規獲得や国内新規事業の進捗が計画よりも遅れている

- 上期にリフテの費用が約6億円あり、計画の約4億円よりも多く出た(営業利益面で一時的なマイナスだけど今後の利益貢献になるので問題ないか)

四半期単体比較用の表↓

やや懸念していた解約率が下がってストック収益は順調に積み上がっているので引き続き保有継続方針です。

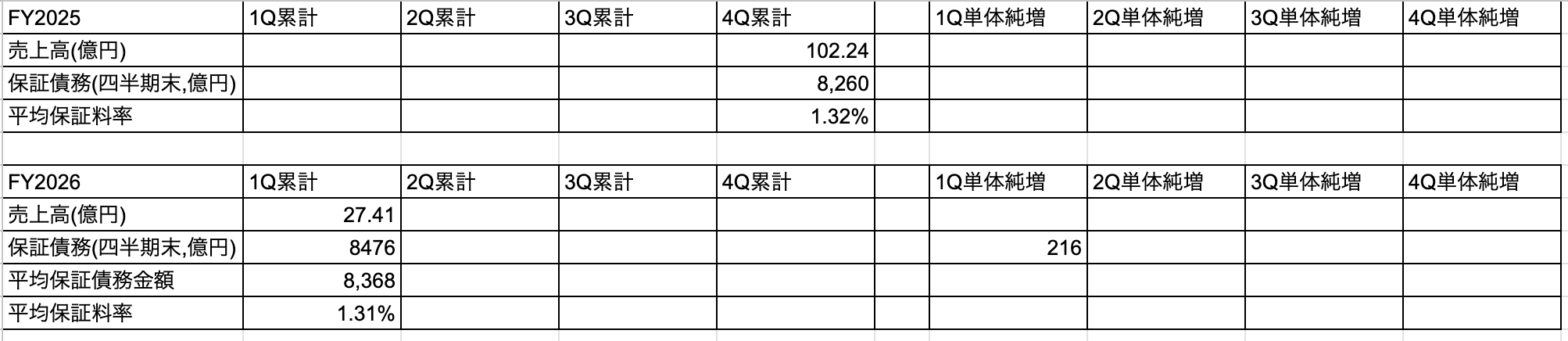

08月07日 イー・ギャランティ 2026年3月期 1Q決算

売上債権に対する信用リスク保証サービスなど。対前年同四半期比で増収増益。四半期ベースでは売上高が過去最高。保証債務は8,476億円(前年同期比8.6%増加)。 売上高は「保証債務×保証料率」で決まるようなので、以下に独自に保証料率を計算してあります。(決算説明資料だと本決算時にしか公表されないようなので)

人員を増やしてこれからいかに保証料率を落とさずに保証債務金額を増やしていけるかでしょうか。概ね問題ないように見えますので引き続き保有継続方針です。

08月07日 STIフードホールディングス 2025年12月期 中間決算

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期比で増収,営業利益減益,経常利益減益,最終利益増益。最終利益の増益は不動産の評価益による特別利益のため一過性。四半期単体での前年比では増収増益。営業利益率は3四半期連続改善。売上高は四半期ベースで過去最高。

経常利益は、原材料費増加は値上げで相殺。原材料理解不足による販売減(後述)よりも新商品が上。生産効率悪化と減価償却費で少しマイナスとなりました。

原材料理解不足による販売減とは?と思いましたが、決算説明資料p.8に説明がありました。

- 商品規格と調達原材料のサイズのアンマッチ発生

- 価格と価値のバランスが乖離

が生じていたようです。

8月末の決算説明会動画の公表待ちですが、長期目線で保有継続予定です。業績は改善傾向で、配当と優待が良いので気長に業績回復を待ちます。

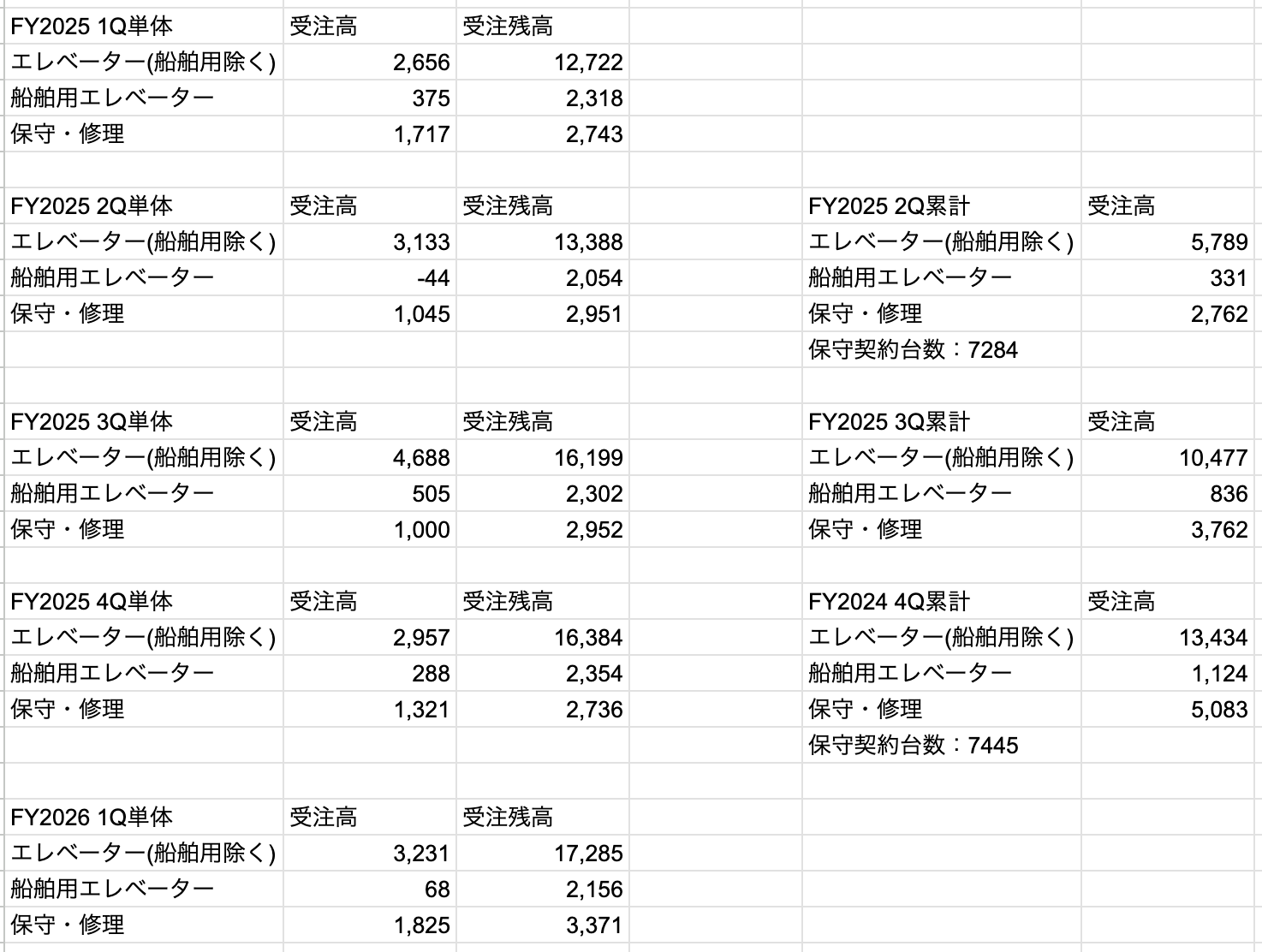

08月07日 守谷輸送機工業 2026年3月期 1Q決算

主に荷物用エレベーターの製造・販売及び、その保守・修理。荷物用エレベーターにおいて国内シェア4割程度。対前年同四半期比で増収・大幅増益。このままいくと第2四半期は会社業績予想比で利益がかなり上振れそうです。

受注高は、エレベーター(船舶用除く)はまあまあ、船舶用エレベータは弱い、保守・修理は四半期ベースで過去最高でした。受注残高は3つ合計で過去最高に積み上がっています。

引き続き長期目線で保有継続します。

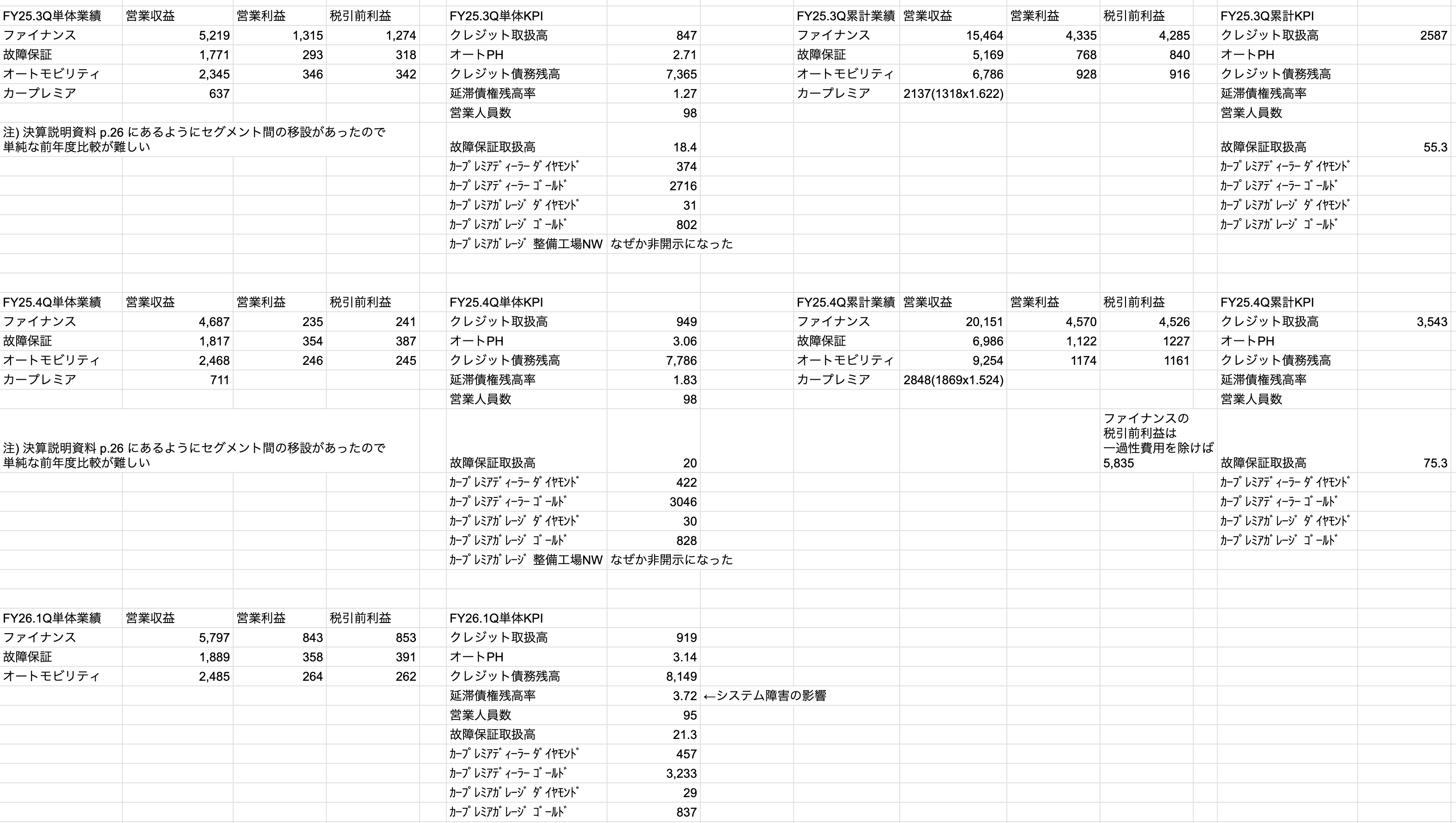

08月08日 プレミアグループ 2026年3月期 1Q決算

中古車向けのファイナンス・故障保証、オートモビリティサービスなど。対前年同四半期比で増収減益。売上高は四半期ベースでは過去最高。システム障害による一過性費用を除くと増益。

システム障害による費用は予定が19.2億円で、1Qまでに8.6億円を計上しました。残り2Q〜4Qで10.6億円残っています(予定)。貸倒引当金の戻し入れは2Q〜で5.7億円残っています。システム障害による費用は来期以降は発生しないと赤字で明記されています。

- 「2Q以降はシステム対応費用が減少し、税引前利益の進捗率は向上の見込み」(決算説明資料 p.10)とのこと。

- 延滞債権残高率が急上昇していますが「システム障害に伴い延滞債権残高率は上昇するも、新旧システムの並行稼働により債権回収プロセスは正常化しており、延滞債権残高率は今後減少見込み。保険料が今後大幅に上昇する懸念はなし」(決算説明資料 p.12)とのこと。

KPIはクレジット取扱高・故障保証取扱高ともに順調に見えます。

その他のニュースとしては伊藤忠商事株式会社と資本業務提携があって今後のシナジーが楽しみです。

悪い部分は一過性で今後良くなる方向に進むと見えますので引き続き長期目線で保有継続予定です。

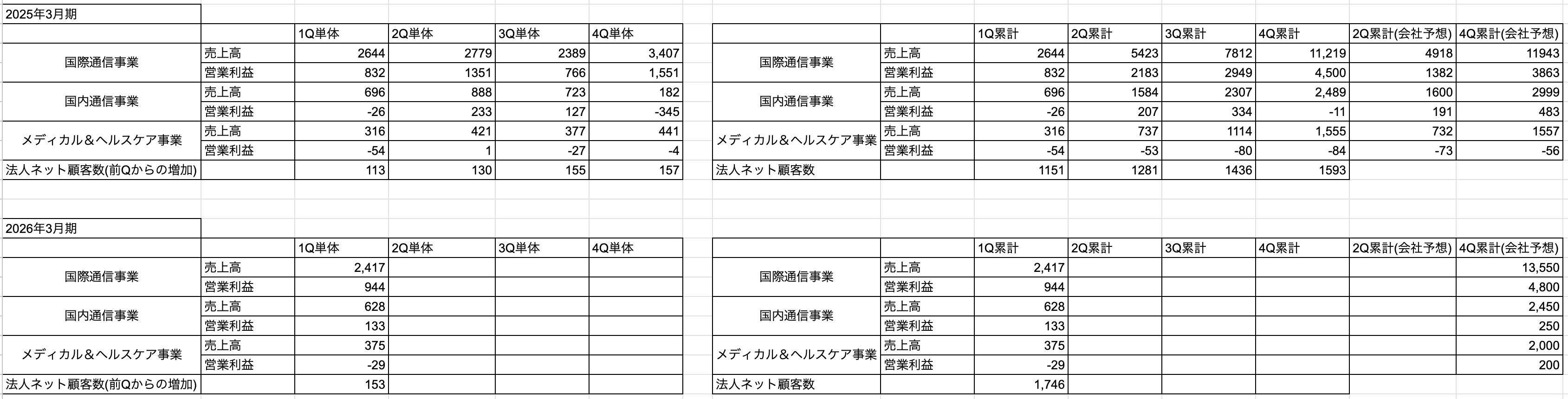

08月08日 アイ・ピー・エス(4390) 2026年3月期 1Q決算

国際通信回線の提供、フィリピンでの光回線の提供・レーシック・予防医療、コールセンター事業者向けサービスなど。対前年同四半期比で減収,営業利益増益,経常利益以下減益。

事業ごとの四半期比較表を作ると以下の通りでした↓

国際通信事業

前年の1Qは通信機器((DWDM)の前倒し提供があった影響もあったでしょうか、減収となったものの増益でした。法人ネット顧客数の前Qからの増加は150をちょっと上回るくらいが限界なんでしょうか、順調に増えてはいますが目標には中々遠いです。

【2025年8月14日追記】

決算説明会動画の2:08のところで減収理由は通信機器販売がやや下回ったことによることと説明があったので予想通りでした。

【2025年8月14日追記ここまで】

国内通信事業

前年の4Qが酷すぎてまた赤字なんじゃと思っていましたが、意外と1Qから黒字を出してきました。前年同期に発生した過年度分の遡及精算の影響がなくなったことが大きいようです。

【2025年8月14日追記】

決算説明会動画の36:45のところで「第1四半期の黒字は何もなければ第2四半期以降も同程度は見込めると思います」とのこと。

【2025年8月14日追記ここまで】

メディカル&ヘルスケア事業

来院患者数が着実に伸長とのこと。黒字になってくれれば良いですね。

【2025年8月14日追記】

決算説明会動画の6:09のところで「事業として単月黒字化の実現はほぼ見えております」とのことで今後には期待持てますかね。

【2025年8月14日追記ここまで】

ニュース

新たな国際海底ケーブルの共同建設に関して、決算説明補足資料 p.14 で「9月末までを目途として更なる情報を公表できるように努めております」とのこと。同資料p.15では「今回の新たな国際海底ケーブル(本ケーブル)への投資により、収益規模は一段上のステージへ飛躍」とあるので今後が楽しみです。

国際通信事業の今後に期待して引き続き長期目線で保有継続予定です。

最近の主な売買

短期間に2件もIPOに当選して大分運を使い果たした感じがします。地合いもよくてマイナスはほぼありませんでした。年初来での最大の確定損は−40,800円で、現在は含み損は1つもありません。今年はとにかくミスが少ないですね。

6月

- FCEを100株だけ766円で利確しました(+29,400円)

- 守谷輸送機工業を100株だけ3,740円で利確しました(+127,400円)

- アイ・ピー・エスを100株だけ2,428円で利確しました(ほぼ同値撤退,+200円)

- 増減額は少ないけどNISA枠だったので掲載。国際通信事業以外のポンコツ具合にビビって100株だけ減らしてしまいました

- 国際海底ケーブルの大口受注のIRがもっと早く出てくれれば売リませんでしたが…。残りは売らない方針です

- 野村證券でIPO当選した北里コーポレーションを初値売りしました(+66,100円)

7月

- SBI証券でIPO当選したヒットを初値売りしました(+66,600円)

- 楽天証券でAiロボティクスを5,799円100株を中長期目線で買いました

8月

- Aiロボティクスをどうだろうかとか悩みまくってガチャガチャしてたら利益になってました(+19,179円)

保有銘柄の今後の決算発表予定

- 08月12日:ROBOT PAYMENT 中間決算

- 08月12日:FCE 3Q決算

- 08月13日:Aiロボティクス 1Q決算(決算説明資料のグラフを見る限りでは減益見込み)

- 09月12日:ギフトホールディングス 3Q決算

一波乱あるでしょうか…。保有株はもしかしたら決算発表までに数量を減らすこともあるかもしれませんし、そのまま跨ぐかもしれません。