2026/07/27(月)夏の決算発表前のポートフォリオと年初来パフォーマンス

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

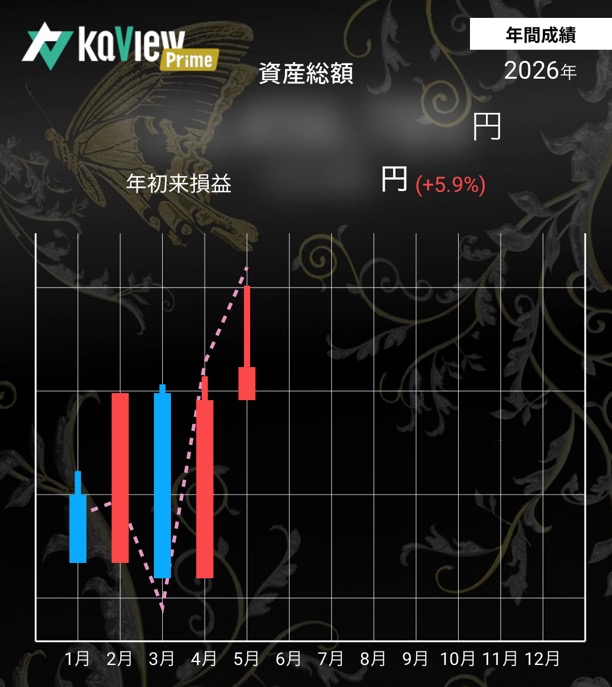

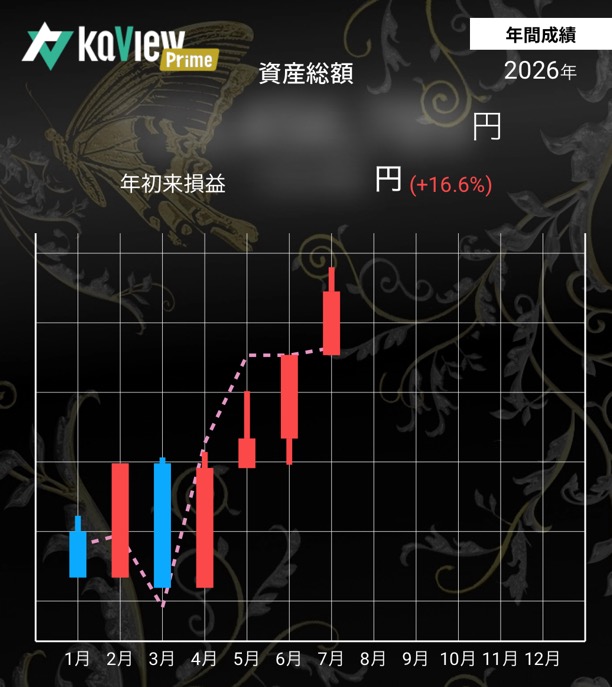

ポートフォリオを大きく変えたので、これから始まる夏の決算発表前に現況をまとめておきました。5月まで低迷していたパフォーマンスもTOPIXやS&P500を追い抜きました!

近況

調子が著しく良かったAI半導体銘柄群が変調してきました。一時的な調整で済むのか終わりの始まりなのかは分かりません。ただいつかは供給過多になるタイミングはありそうです。落ち着くかと思われた中東情勢は紅海ルートもタンカー攻撃で原油価格が上がり、為替はドル円160円超えが常態化してきました。庶民の今後の暮らしはますます苦しくなっていきそうです。

家庭の面では、マンション購入を検討していまして、株式を一部売却して楽天・マネーファンド(MRF)に移して手付金の支払いに備えていたのですが、購入申込書を出して、やっと買えるかと思いきや、寸前で他人に取られてしまい、ショックで打ちひしがれていました。金がないとなんにもできないとひどく痛感させられました。やはり妻の値引き交渉はもっと強く止めておくべきだったと思いました。貯金があるわけでもない妻の理想だけが異常なレベルで高い物件の探し方を見ていると一生買えない人のパターンそのものにしか見えないので、その道のプロに相談するように強く言っておきました。

現況

前回と変わらず、本業・副業(個人Web開発)・育児・家事・会社テニス部の運営で、株取引のルーティン(新聞を読む・経済雑誌を読む・経済番組を倍速で見る・適時開示資料を読む・決算書を読む・社長のインタビュー動画を見る)以外、他に何する時間もありません。「読む経済雑誌を大幅に減らす」「適時開示資料を読む量を大幅に減らす」をしましたが、依然として余裕は一切ないという具合です。自分の自由時間は健康維持に必要なテニス週2時間だけというのがデフォルトです。まだテニスする時間が週2時間あるだけマシと思うことにしています。

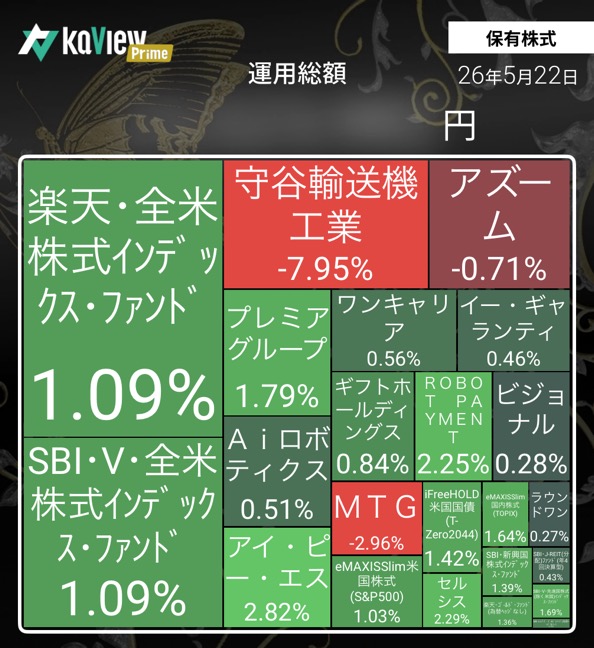

自身と家計の口座の合算(メインの口座, 攻めの投資方針)

- 年初来損益:+16.6%

- 年初来確定損益:非公開

- 含み損益:非公開

(Kaihouファンドを含まず)

5月までパフォーマンスが悪くて、もう今年はインデックス投資に負けて終わるのだろうかとブルーになっていましたが、6月,7月で一気にTOPIXと円ベースS&P500を追い抜きました。(日経平均には負けていますが特殊な指数なので気にしないことにします。)

※野村證券でのIPO銘柄「GO(581A)」の売却益も含めるとさらにプラスですが、IPOは運の要素が強すぎるので省いています。

Kaihouファンドの口座

育児と個別株投資の両立は無理だと感じて信託しました。井村さん・竹入さんの頑張りで良い感じのパフォーマンスを叩き出してくれていましたが、直近はいくらか弱い状態が続いています。NISAでは買えないので利益確定時には税金がかかってきます。

未成年口座(サブの口座, やや守り寄りの投資方針)

生後間もなく子どもに証券口座を作って運用してもらっています。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:非公開(SBI・J-REITの分配金x4回のみ)

- 含み損益:非公開

分配金履歴はSBI証券なら https://site.sbisec.co.jp/account/assets/dividends で確認できます。

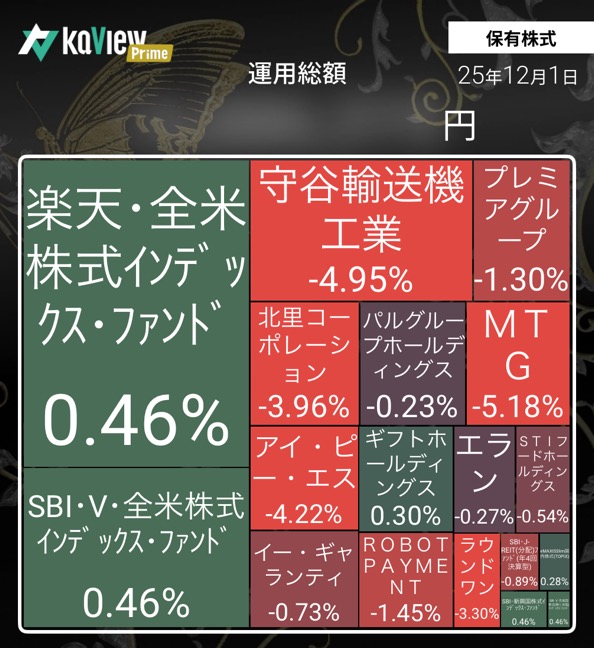

ポートフォリオ

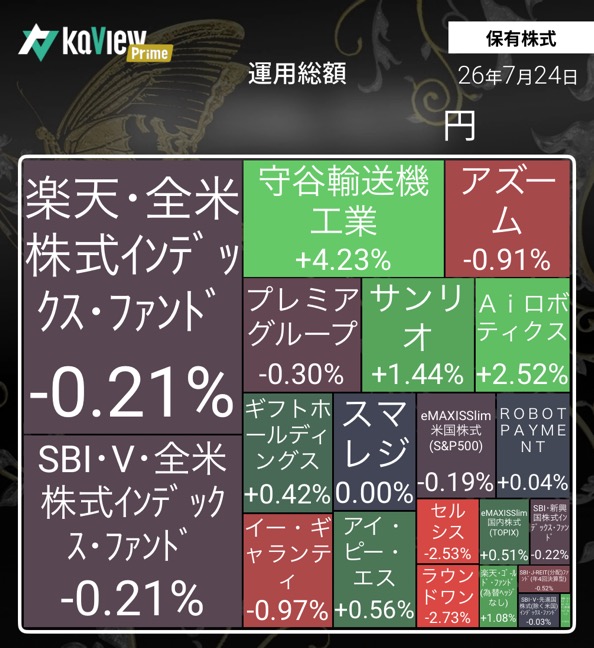

自分と家計の口座の合算

(Kaihouファンドを含まず, 育児と個別株は大分厳しいというのが分かったので徐々にindex投資の割合を増やしていきたいと考えていますが、index投資のパフォーマンスを超えないと金持ちとの差が縮まらず、家族を満足させられる住まいを一生買えないのではないかという葛藤も抱えています。個人的には少々田舎でのんびりと競争の緩い生活も良いと考えているのですが妻が東京希望なのです。しかも八王子とかでは妥協してもらえそうにもない)

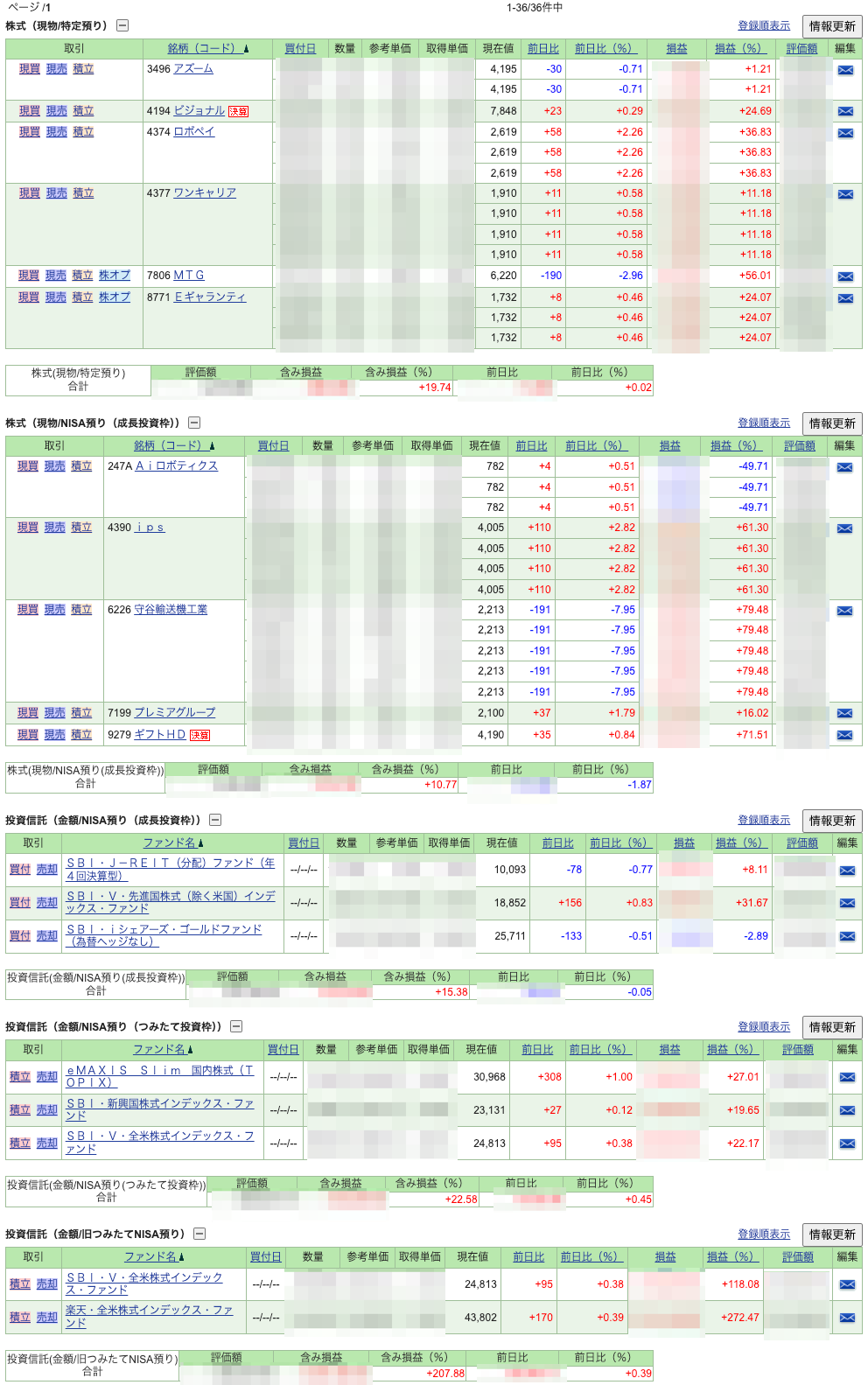

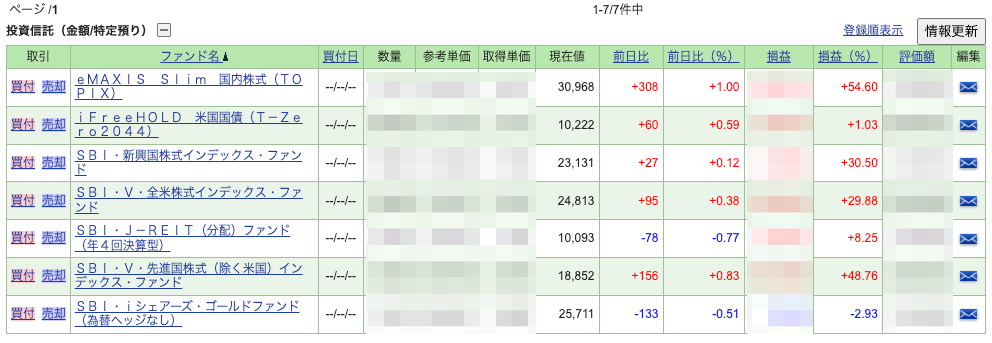

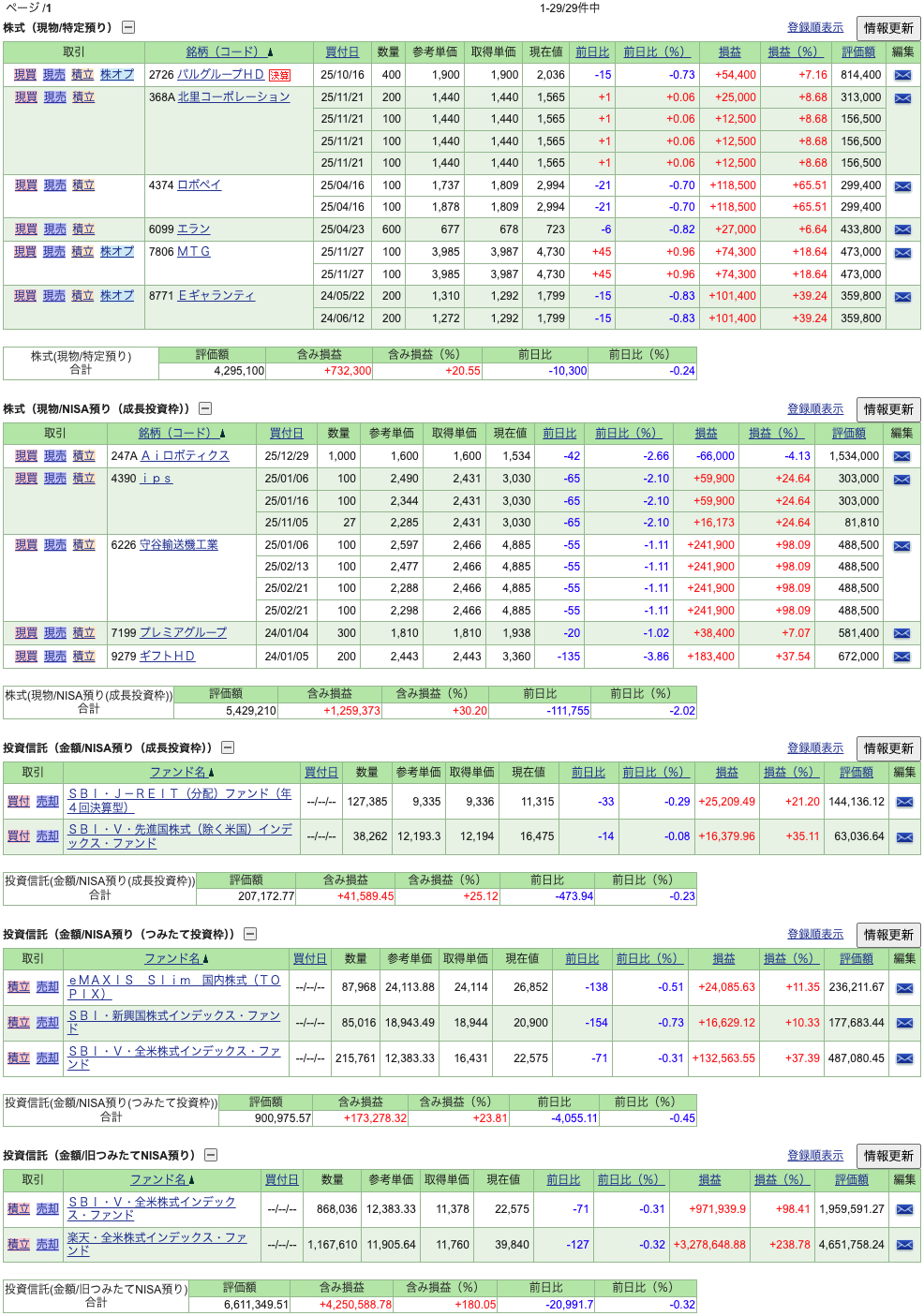

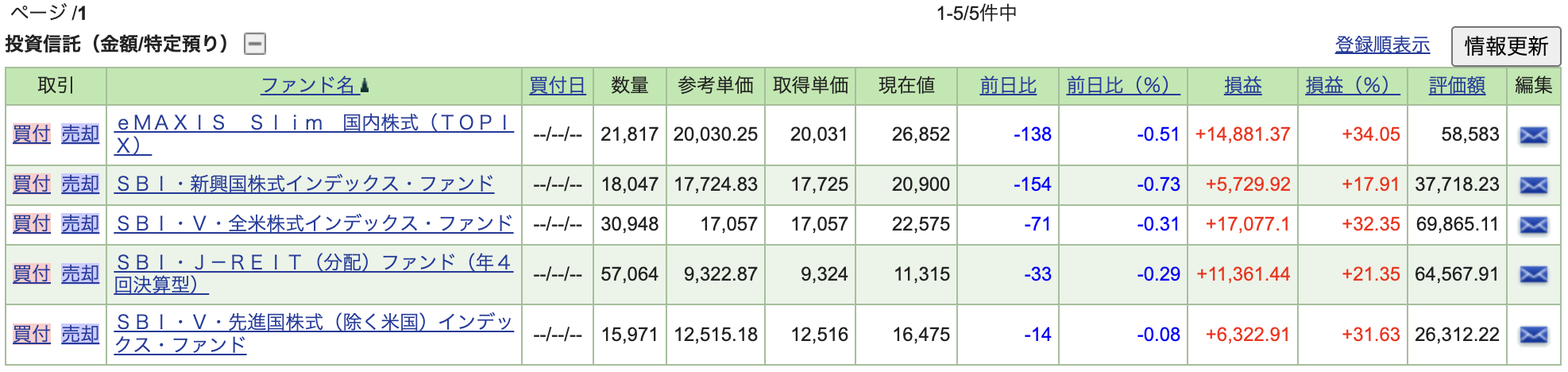

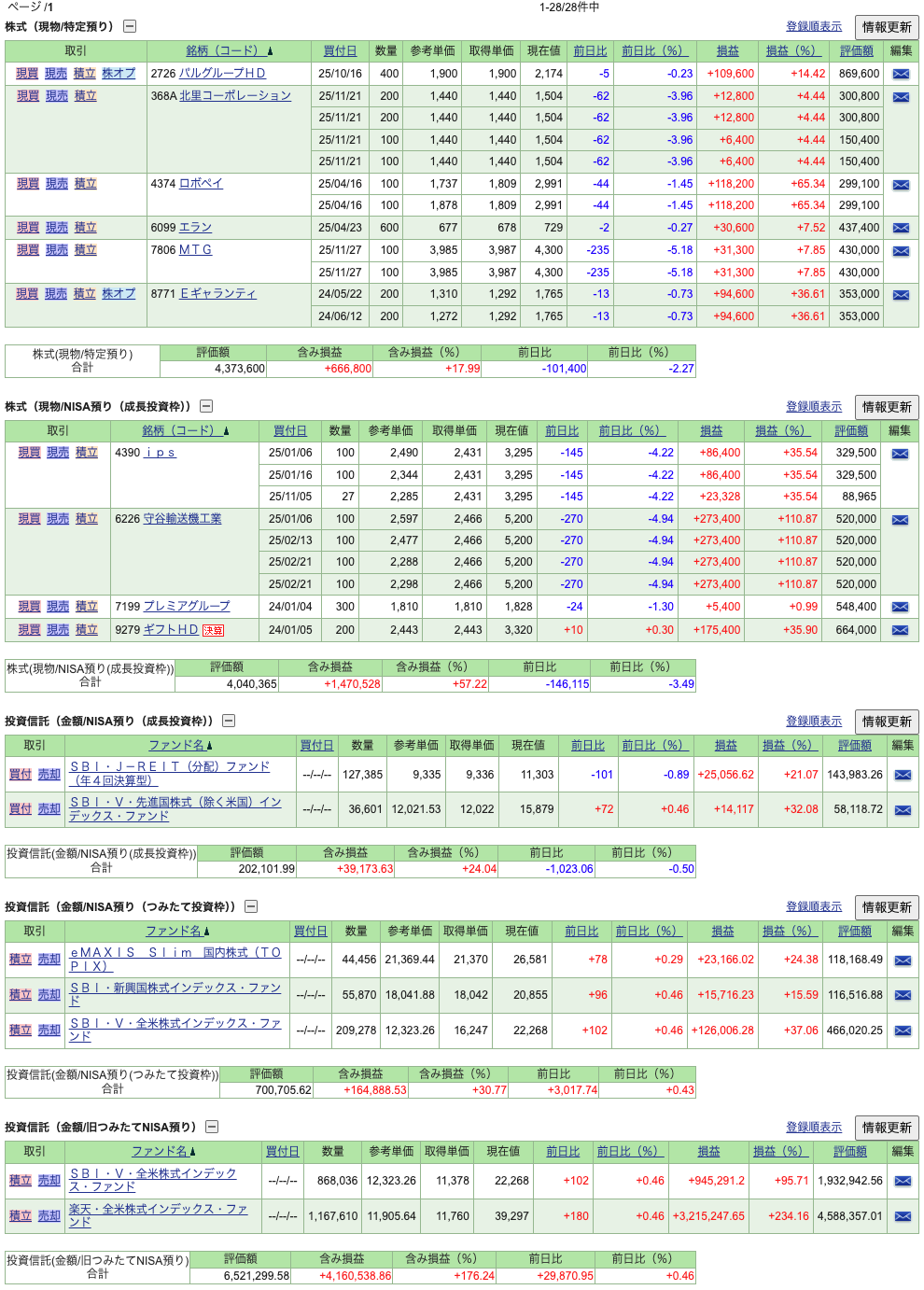

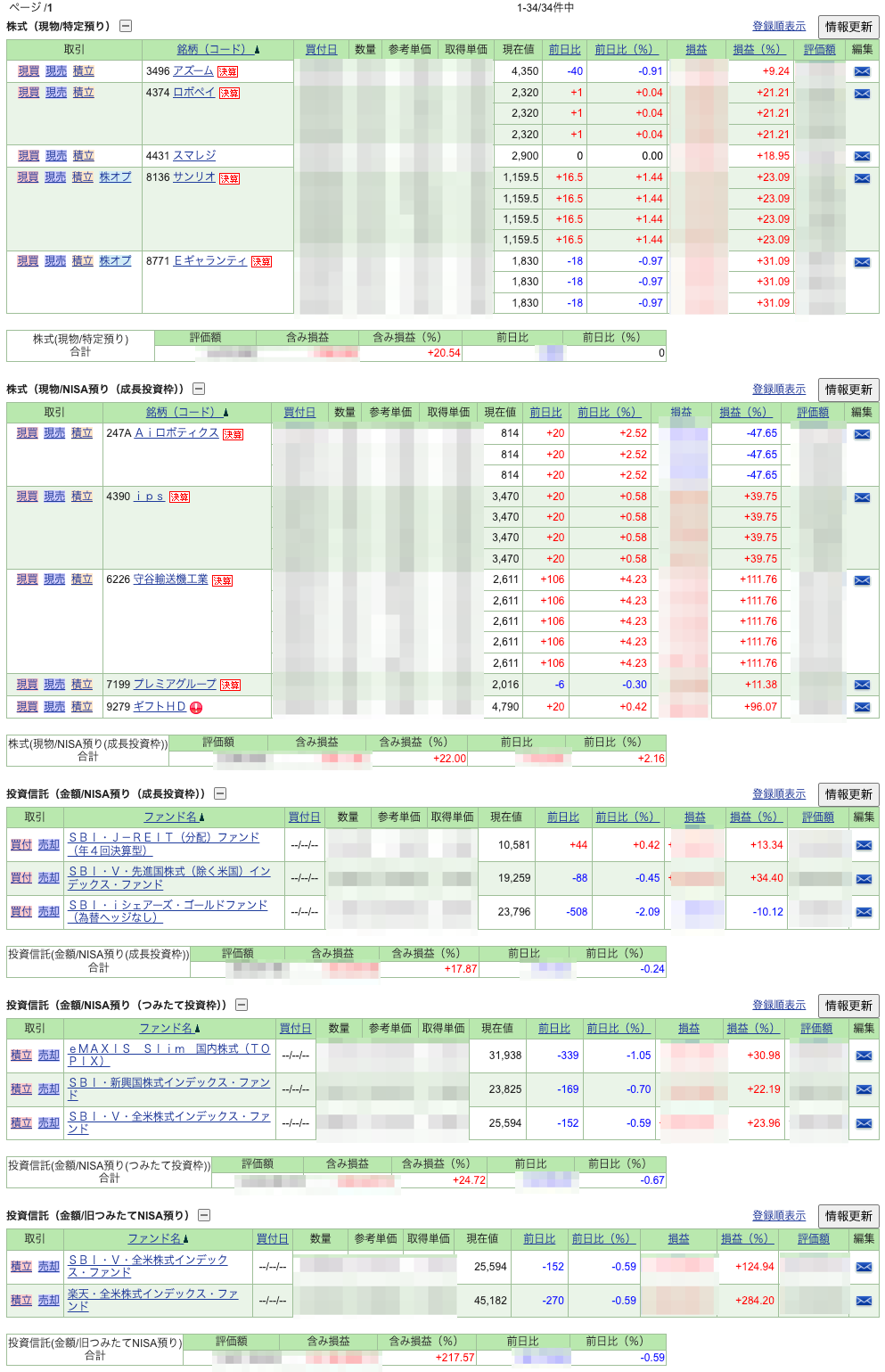

SBI証券

楽天証券

楽天・マネーファンドがマンション購入の手付金の一部です。(今回マンションは購入寸前で他人に取られましたが…)

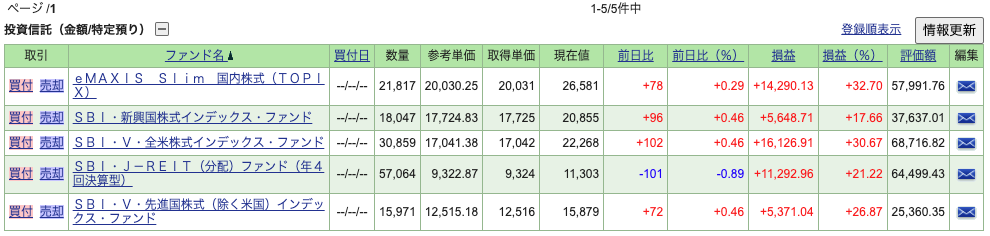

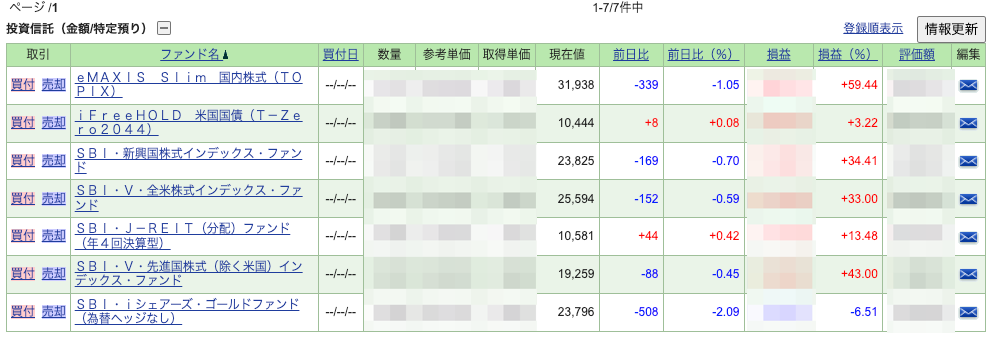

未成年口座

個別株で損して大人になってから文句言われるのはつらそうなので未成年口座はSBI・J-REITと米国国債以外はインデックス投資縛りです。最近はどこも割安感がないので消去法的に米国株投信,先進国(除く米国),ゴールドにごく少額ずつ積み立てています。

株式・投信の年初来損益(未成年口座とKaihouファンドを除く)

株式・投信の年初来確定損益(未成年口座とKaihouファンドを除く)

詳細は非公開ですが大きくプラスではあります。

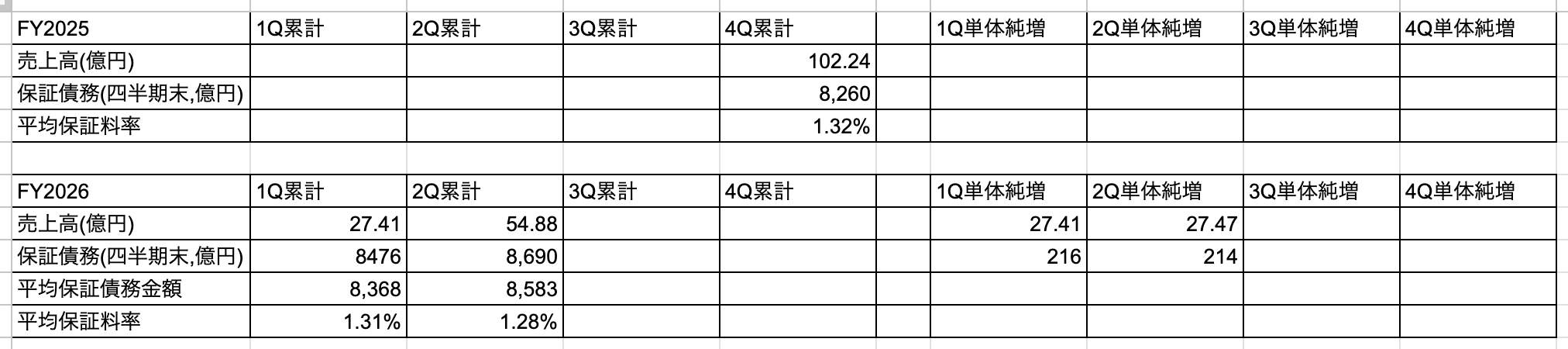

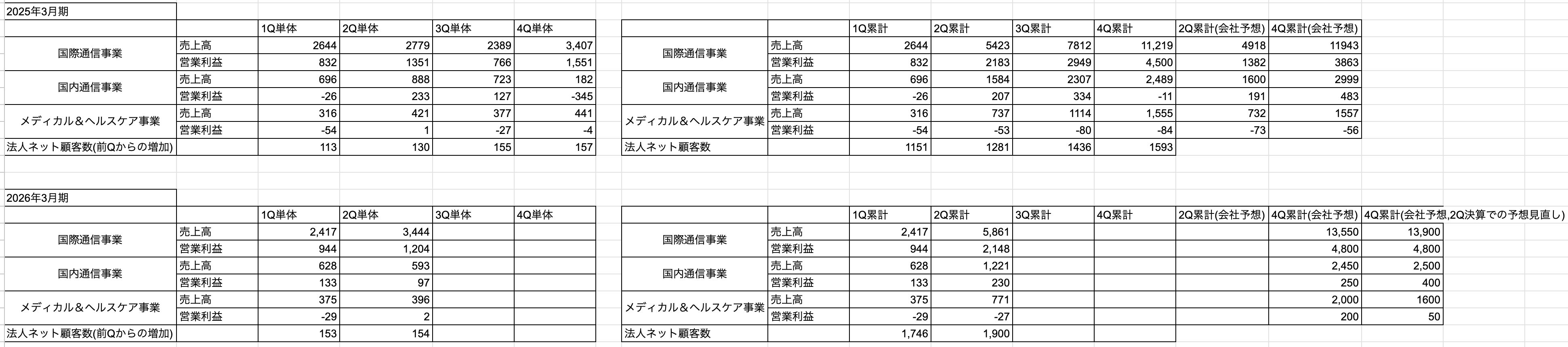

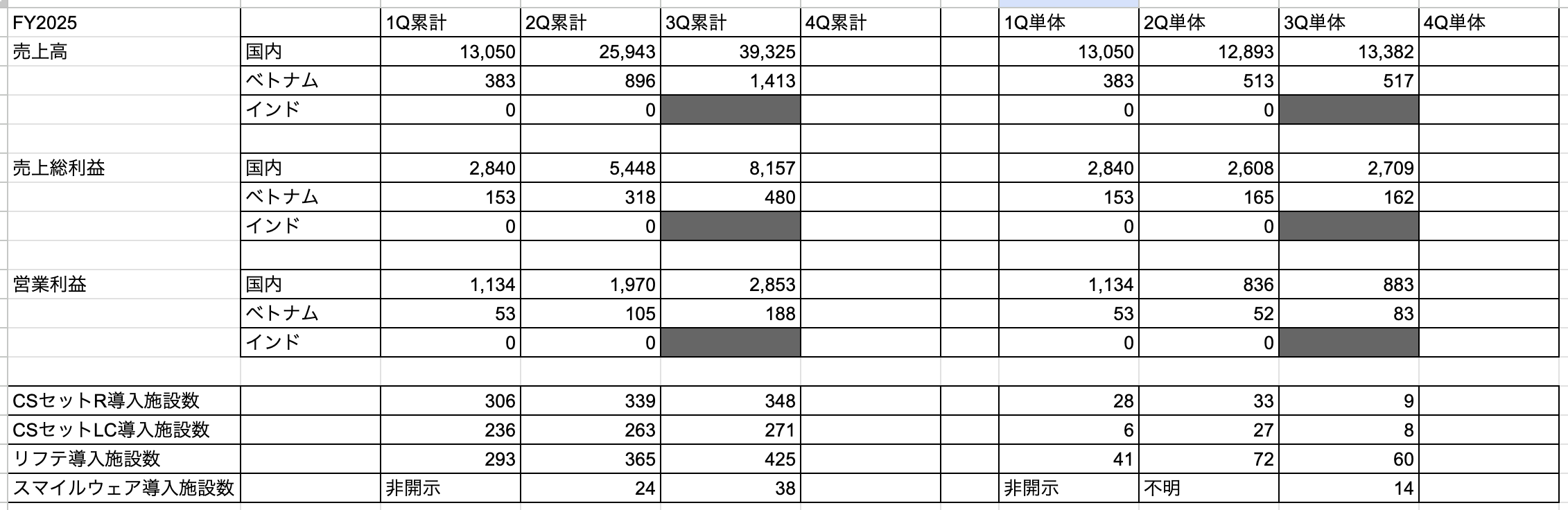

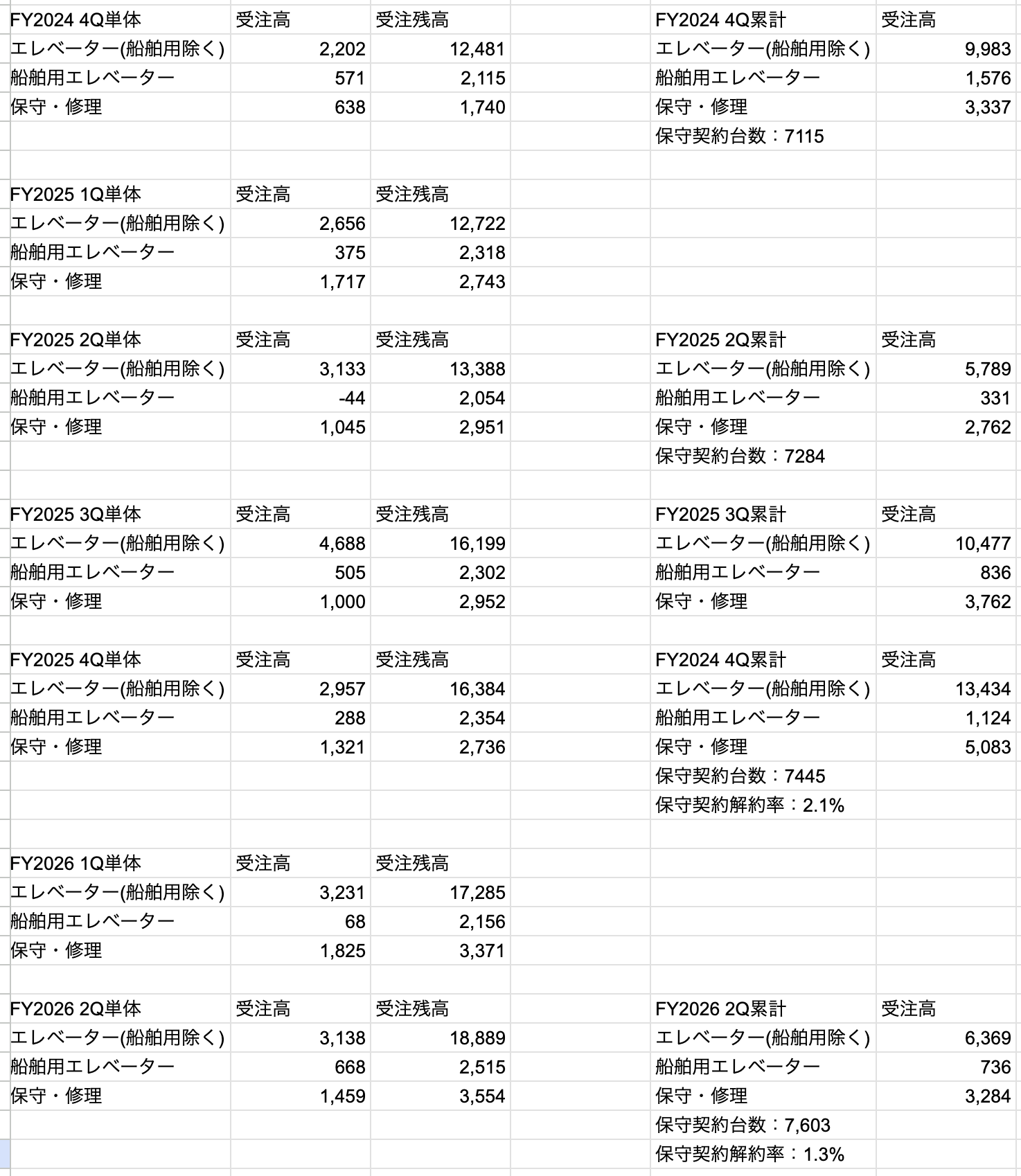

2026年06月15日の決算発表の個人的な所感(ほぼ省略)

6月15日 ギフトHD 2026年9月期 中間決算

特に何も心配していないので引き続き保有継続です。この前、妻と元祖油堂に行きました。こりゃ流行るわという味(+いつものギフトHDクオリティの接客)でした。店内は女子高校生みたいな人が多かったです。女子高校生が千円以上するラーメンを食べにくるのにビビりますが。社会人の自身は優待券を持っていないと気楽に入れないです(汗)

最近の主な売買

6月

岡野バルブ製造とフルヤ金属はモメンタムにうまく乗れました。ビジョナルやワンキャリアは長期で持っててもいいかなと思っていましたが、景気悪化すると影響が出るかと思って気が変わって利益確定を入れました。

- 岡野バルブ製造:12,000円台でさすがに安いかと思って買って16,000円で売りました(+306,800円)。

- MTG:中々良い水準かと思われたので7000円で最後の100株も利益確定しました(+301,300円)。

- フルヤ金属:7,722円で買って9,730円で売りました(+200,800円)。

- ビジョナル:2月に6,294円で買っていたのを8,094円で良い水準かと思って売りました(+180,000円)。

- ワンキャリア:1,700円台前半で持っていた500株を1,875円で全部利益確定しました(+77,540円)。

7月

- 守谷輸送機工業:4月に楽天証券の特定口座で1,837円で買った300株を2,600円で良い水準かなと思って利益確定しました(+228,900円)。新NISAにある分はまだ当面保持予定です。

- iFreeHOLD米国債券(T-Zero2044):中東情勢が意外と長引きそうというのと中古マンションの手付金で現金が必要そうというのが分かった時点で利益確定しました(+18,234円)。

- Aiロボティクス:取得単価1,555円の新NISA枠の200株を888円で損切しました(-133,400円)。龍川社長がかなりのビッグマウス病なのが分かったので、もう少し減らしたいと考えています。いくら新NISA枠での購入とはいえ損切断行しないといけないですかな…。

新規購入

- サンリオ:業績がいいのと新たな不祥事が出てこないので買いました。

- スマレジ:高い参入障壁の割には安めだと思って買いました。

- 楽天・マネーファンド:マンションの手付金を支払うのが確定するまでのつなぎとして、株式を売却して買いました。

保有銘柄の今後の決算発表予定

- 07/30 アズーム 2026年9月期 3Q決算

- 07/31 セルシス 2026年12月期 中間決算

- 08/05 守谷輸送機工業 2027年3月期 1Q決算

マンション購入リベンジで現金は多めに持っておかないとダメなので、いろいろポジション調整しながらの決算発表またぎになるかと思います。