2022/05/20(金)2022年4月14日~5月13日の決算発表の所感(Enjin, アートスパーク, チャームケア, Eガーディアン, メック, フルヤ金属, 荏原製作所, 他)

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

現況

- 年初来損益:-13.1%(-880,818円)

- 年初来確定損益:+20,510円

- 含み損益:+1,120,108円(昨日の米国株の暴落が反映されればもうちょい下)

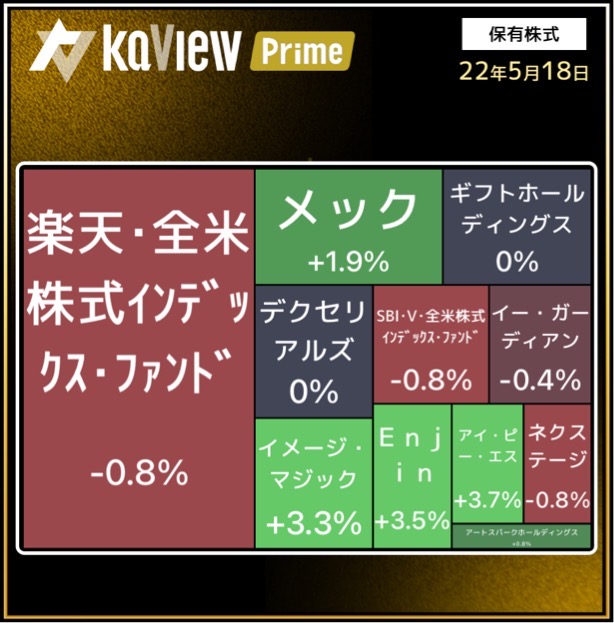

現在のポートフォリオは↓の通り。

もはや人類のガンと言っても過言ではなくなりつつあるプーチンさんがやりたい放題で物価高に拍車をかけて相場もグッチャグチャです。指数はナスダック総合指数が年初来-27.88%(グーグル検索より)。マザーズは年初来-30%超えとか…。

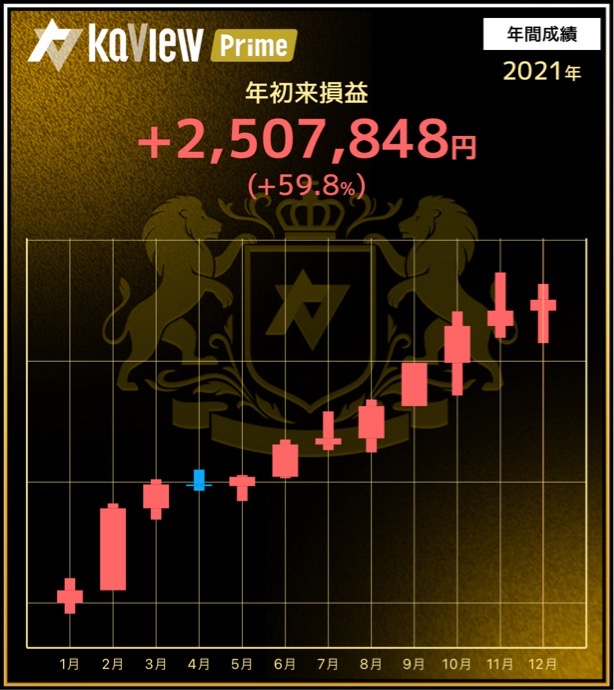

去年持ち越した含み益を利確してどうにか年初来確定損益がプラスに転じました(去年が強すぎた)

4月14日~5月13日 決算発表の分析

04/14 Enjin 3Q

高利益率でキャッシュフローも抜群なPR会社。対前年同四半期で増収増益。売上高の進捗率はやや低いものの、利益の進捗率は90%を超えていて良いペース。唯一懸念が残る売上高もQごとにどんどん伸びていっているので問題ないでしょう。高利益率のメディチョク・アポチョク共に伸びていて文句の付けようがありません。営業利益率は前Qの過去最高の41.3%をさらに上回り、43.2%(パネェ!?)株主還元の⽬標値は当期純利益に対する30%の方針。これが今期(2022/05期)から適用なので、配当(初配)かあるいは自己株式取得&償却がほぼ確実です。頑張ってネガティブなことを書くとしたら、決算説明資料にあるように、「退職に伴い⼈件費が減少したことにより、⾼い営業利益⽔準を維持」だけですね。質疑応答によると、4Qは「新設した営業拠点に伴う費用や新卒社員・中途社員の人件費等、第3四半期までよりも多少コストが増加することが見込まれており、営業利益率は微減するものと考えております。」とのこと。これからまだまだ成長が期待できてガンガン現金を獲得できてこれから株主に30%還元してくれる優良企業の株を売る理由などあろうかという具合です。当然ながら持ち株は保有継続。社長が出している本で、社員を大切にしつつ世の中をより良くしようというのがよく伝わるので末長く応援したい会社です。

05/06 アートスパーク 1Q (07/01付でセルシスに商号変更)

主にお絵かきソフト。対前年同四半期で増収最終益のみ減益。前期の株式会社エイチアイの株式譲渡の特別利益205百万円と今期の特別損失を考慮すれば実質的には微増益です。今期は利益率の高いお絵かきソフトが伸びて、直近最高(もしかしたら過去最高?)の営業利益率25%を達成しました。以下、事業セグメント別に見ていきますが、今後の見通しはかなり良い印象を受けました。

Enjinと同様にキャッシュフローは極めて良いので、今後のさらなる株主還元に期待して、中間決算に向けて買い増しも検討したいです。懸念は信用買残が04/29段階で200万株あることです。(その代わりに機関投資家も100万株くらい空売り残高保有してるっぽいですが…。)

クリエイターサポート事業

海外割合が増えてARRも順調に積み上がっていて良い傾向。前期はQ単体の推移で売上高・営業利益ともに減少傾向(買い切りよりサブスクのほうが安いため)だったのですが、今期の1Qは、前期の一番高かった2Q単体の業績を超えていたのは特筆すべきだと思いました。月次事業進捗レポートにあるクリエイターサポートの売上内訳やクリスタの1月~3月の売上のサブスク割合をみても、どうも一過性の何らかのプラス要因があったわけではなく、サブスク増で増収増益になる段階に入ったのではないかと推測しています。 2Qもサブスク増で増収増益になるか注目していきたいです。

UI/UX事業

アートスパークの業績の足を引っ張っているセグメント。ほとんど成長していなくて何もコメントしようがありません。 1Qの決算説明補足資料では「2022年後半からの市場回復にともなうHMIソリューションの需要増を想定」と説明されていますが、どうなりますかね…。こちらのセグメントは特に期待せず、クリエイターサポート事業に期待しています。

05/09 チャームケア 3Q

主に介護付き有料老人ホーム運営。対前年同四半期で増収増益(だが、固定資産売却によるプラス効果が大きい)。 kabutanによると、3Q単体の数字は売上高:9097百万円, 最終益:1742百万円。ここから固定資産売却の分である、売上高:約2300百万円, 特別利益:1570百万円を引くと、 3Q単体の固定資産売却分を排除した業績は、売上高:約6797百万円, 最終益:172百万円。ライクの株式取得手数料とのれん償却費の131百万円がなかったとした場合の最終益でも172+131=303百万円。さらに会計基準の変更がなければもういくらか上の利益(前年と比較したい場合。でもソナーレ・アテリア久我山の利益を引けばもっと下か)。

新型コロナが入居率や経費にどれだけ影響しているのか明らかにされていないので持ち続けづらい部分があります。介護事業の前年比減益は一体いつ止まるのか。非常な我慢を強いられます。介護事業での増益が見せられないと全体で増収増益でも中々株価には反映されづらいかと思います。

アフターコロナでは介護事業で巻き返すであろうという期待も当然ありますが、今回は「現状がどうであるか」を重視して一旦全数利確(+48千円)しました。(株価は未来を織り込むものですがもう待つのが辛い)介護付き有料老人ホームの新聞の紙面広告もよく見るし、介護付き有料老人ホームに一定の参入障壁はあれど、老人が今後増えていくと言っても、競争は意外と激しいのかとかもう疑心暗鬼でこっちのメンタルがおかしくなりそうで…。チャームケア株とは数年の付き合いだったのでやや感慨深さがあります。

会計基準の変更

「介護事業における入居介護サービスについて、従来、入居一時預り金額の一部を利用開始月に一括で収益認識し、残額を契約に基づく期間にわたり均等に収益認識する方法によっておりましたが、入居一時預り金額の全額を平均入居期間にわたり均等に収益認識する方法に変更しております。」

これが2022/6期の期首から適用されています。

累計期間の平均入居率の推移

1Q 93.4% -> 2Q 93.7% -> 3Q 93.6%。前年から入居率が下がっているのは「当社高価格帯ホーム(入居スピード:比較的スロー、利益率:比較的高い)が増えたことと新型コロナウイルスの影響」との説明。 2022年6月期の会社計画は95.2%なので、1.6ポイント足りていない状態です。

子会社化したライクの入居率の推移

2Q 74.5% -> 3Q 76.1%。累計期間で早速のこの改善は良いと思います。

固定資産の売却

- 介護付有料老人ホーム「ルナハート 千里 丘の街」:約770百万円(3Qの特別利益)

- 介護付有料老人ホーム「花咲新町」:約800百万円(3Qの特別利益)

- 介護付有料老人ホーム「ソナーレ・アテリア久我山」:売上高は22,984百万円の10%に相当する額以上。23億円くらいか。(3Qの売上高及び利益に計上)

残りの所有物件

- 土地建物所有:3物件

- 建物所有:13物件

ライク関連の販管費増加要因

- 株式取得時の手数料41百万円

- のれん償却額90百万円

合計:131百万円

介護事業の売上高・利益(決算短信より)

- 前第3四半期連結累計期間 -> 売上高:16313百万円, 利益:2117百万円

- 当第3四半期連結累計期間 -> 売上高:18356百万円, 利益:1798百万円(会計基準変更の適用後)

- 当第3四半期連結累計期間 -> 売上高:18538百万円, 利益:1980百万円(会計基準変更の適用前)

正しく比較するなら会計基準変更前と比較する必要がありますが、それで比較しても減益です。

その他、気になった費用増

- コロナ関連

- IT化促進、教育・研修改革

- 原油価格高騰によるホームの電気代・ガス代などの光熱費

今後のホーム開設予定

- 2022/6期:8ホーム914室(うち、7ホーム開設済)

- 2023/6期:11ホーム687室

- 2024/6期:15ホーム1050室

グッドラック!

05/10 Eガーディアン 中間決算

総合ネットセキュリティ企業。主にソーシャルWebサービスの投稿監視・カスタマーサポート及び風評評価など。投稿監視ではAIの活用も。対前年同四半期で増収増益。最終益は倍増。進捗率は売上高:52.1%,営業利益:54.4%,経常利益:55.9%,最終益:70.9%。

04/12に中間決算の業績予想修正時に修正理由で持続性があるものが多いと判断して、もろもろ銘柄分析しつつ100株買いました。キャッシュフローが良いので、M&Aなど計画していなければもう少し配当にも回してほしいですね。連続増配企業なので増配も期待できます。ソーシャルサポート, ゲームサポート, アド・プロセス, サイバーセキュリティ, その他の5つの種類別に業績が書かれていますが、巣ごもり需要の反動減か何かで落ち込んでいるゲームサポート以外はすべて前年同期比2桁成長で良い具合。そのゲームサポートも下げ止まりつつあります。ソーシャルサポート, サイバーセキュリティ, その他の売上高に関しては1Qから10%以上の伸びです。

通期の業績予想に変更がない場合の予想PERは22.17倍。通期業績も上振れが予想される今の成長性でAI・セキュリティも絡んでいるとあればやや安い水準かと思います。決算補足説明資料はこれから出るようですが、今後の成長と株主還元に期待して保有100株は持続方針です。

05/10 メック 1Q

2014年のグローバルニッチトップ企業100選で選出された企業。半導体パッケージ向け化学薬品のCZシリーズで世界シェア100%とか。前々から気になっていたものの中間決算の経常利益が対前年同四半期で減益予定で尻込みしていましたが、 5/10の中間・通期の業績&配当予想の上方修正でようやく買う決心が付いて200株保有となりました。対前年同四半期で増収増益。為替の影響は売上228百万増,営業利益116百万円増。営業利益率26.6%。 1Qの想定レートは115.01円に対して実勢レートは117.12円。為替の影響を取り除くと、売上:3727百万円,営業利益:935百万円なので増収・減益となります。為替以外の主要な売上高変化要因は密着向上剤の+365百万円とエッチング剤の-168百万円で+197百万円。為替以外の主要な営業利益の変化要因は薬品売上が+94百万円,薬品粗利益率低下が-61百万円,販管費増が-79百万円で-46百万円。海外売上高比率はアートスパークのお絵かきソフトのようにQごとに増加傾向。世界で通用する商品を作っているのが読み取れます。薬品の売上高や地域セグメント別売上高の推移はQごとに増加傾向で良いのですが、販管費増が気になります。四季報によると大量採用しているようなので2Q以降の成長に期待したいです。

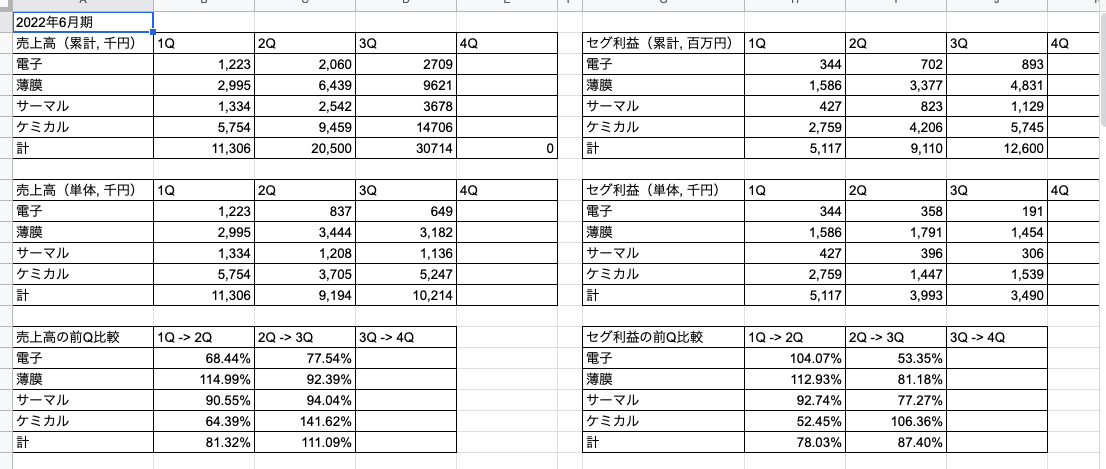

05/11 フルヤ金属 3Q

「フルヤ金属は、貴金属の中でも特に優れた性質を有するプラチナグループメタルに特化し、イリジウムルツボ(耐熱性容器)、やルテニウムターゲットなどの薄膜素材、熱電対(測温計)等の工業用貴金属製品を製造販売しております。」(会社HPより引用)こちらもグローバルニッチトップ企業100選の選出企業。対前年同四半期で増収増益ですが、今後の見通しはどうだろうという具合。決算発表数日前の暴落で8830円で信用買してキャッシュフローが悪すぎるかと思って9140円で指値返済売りして利確して決算発表前に逃げました。 3Qの業績を予想するのは相当難易度が高いと感じました。結果としては決算発表を跨がずで正解でした。売上は10-12月よりかは上がっていますが、最終益以外は減益で来期予想に不安が残る結果となって、決算発表後は激しく売り込まれました。

(追記:単位千円となってるのは百万円の間違えですね…)

この推移を見れば株価指標面で安くても買いづらい印象です。

05/12 荏原製作所 1Q

風水力, 環境プラント, 精密・電子。対前年同四半期で増収増益。

- 風水力:受注増, 増収, 利益横ばい(為替益がなければ微減益)

- 環境プラント:受注減, 増収減益

- 精密・電子:受注増, 増収増益。3事業で一番の伸び。

「業績見通しの前提となる為替レートについては1米ドル=125円、1ユーロ=135円、1人民元=19円に変更しました。(前回決算発表時1米ドル=110円、1ユーロ=130円、1人民元=17円)」とのこと。期末での受注残高の計画は6840億円(前期末:6515億円)

無難な決算という印象ですが、進捗は上期計画との比較で利益は計画を超過しそうな勢いであります。しかし会社の見通しは受注高が今後は鈍化の見込み。もう少し強気の予想を出しても良いと思いますが、この今後見通しと信用倍率ではやや売り優勢となるのでしょうか、決算発表後の株価は下落で、損切り(-34千円)を余儀なくされました。

価格転嫁力とニッチトップの技術力を評価して久々に買った「大型株」ですが持ち続けることの難しさを感じました。(中小型割安成長株が自身の得意分野なので)

05/13 ケイアイスター不動産 本決算

不動産(戸建て)。対前年同四半期で増収増益。売上高はおそらく過去最高。利益面も依然として高水準。 2023年3月期予想も増収増益増配の予想で売上高は19.3%増の予想。予想ESPは1059.53円,予想配当は280円となったので、株価5430円に対するPERは5.12倍,配当利回りは5.15%です。毎年同業他社よりも成長しているのにも関わらず割安かつ高配当利回りとなります。セグメント別業績を見ても「IKI」の販管費増以外は特にケチのつけようがないです。貸借対照表では仕掛販売用不動産が前Qから引き続き高水準。特に2022年3月期に入ってからモリモリ増えています。(オープンハウスやタマホームと比較してもケイアイスター不動産の仕掛販売用不動産の増え方がすごい)

「交換できるくん」(住宅設備の交換をネット完結で提供するサイト)が「交換できないくん」になっているように、住宅設備の商品供給遅延問題で仕掛販売用不動産を販売用不動産に転化できない状態になっているのではないかと推測できます。これが販売用不動産になれば売上にもかなり貢献してくると期待しているのですが中国のロックダウンやらでどうなることやら…。

4Qに関しては、販売用不動産の前Qからの増加率が上がって、仕掛販売用不動産の伸びが鈍化したので転化が進んでいるものと思いたいです。材木先物もここ最近は下がっています。持ち株は今後の成長に期待して持続方針…だったのですが売上は達成できるとしても利益面でどうかと不安になって、長期固定金利もじわじわ上がってるし…とか思って、利確してしまいました。

今後どうなっていくかは監視しておきたいです。

05/13 IPS(4390) 本決算

フィリピンでの通信事業,医療・美容事業が伸び代。対前年同四半期で増収増益。為替差益で431百万円を計上。

- 海外通信事業:入金ベースで売上計上する案件が減って減収減益

- フィリピン国内通信事業:増収減益。先行投資負担による減益

- 国内通信事業:増収増益。誰も期待してなさそうだけど利益率も20%と高い

- 医療・美容事業:売上高倍増,営業利益3倍超えの増収増益。利益率33.8%

海外通信事業とフィリピン国内通信事業の利益減少を国内通信事業と医療・美容事業が補う形となりました。

2023年3月期予想は増収減益増配ですが、2022年3月期に為替差益がないものと考えれば実質は増収増益増配です。セグメント別業績予想を見ても、全セグメント利益で2桁の伸びの予想で良い感じ。しかも利益率がどれも高い。

今後も2023年のフィリピンでの人間ドック・検診センターの開設や、フィリピンの個人向けブロードバンドサービスの強化など将来の成長が楽しみです。

配当金は2021年3月期から10円から2022年3月期の25円へ大幅増配。さらに2023年3月期は35円の予想。予想配当利回りが一気に1.5%を超えました。

ただ、海外通信事業のロードマップが不鮮明だったのと医療・美容事業の将来の競争環境がいまいち読めず、200株のうち100株だけ利確しました。残り100株は持続方針です。

フィリピンのことと合わせた分析はこちらを読むほうが良いと思います:https://note.com/shinnfu2525/n/nd61f8ec2c3da

最近の主な売買

デクセリアルズ

以下の点で100株新規で買いました。

- ファンダメンタルズがかなりよい

- 利益率が高く、キャッシュフローも極めてキレイ

- ニッチトップ製品を有していて物価高に対して価格転嫁力があるはず

- 今期かなり保守的な予想でも増収増益予想

- 株価指標面で割安感あり

- 円安が業績プラス効果

長期保有予定です。

メック

業績予想の上方修正発表後、以下の点で200株新規で買いました。

- グローバルニッチトップで圧倒的なシェア誇る製品を有していて物価高に対して価格転嫁力があるはず

- 利益率が高く、キャッシュフローが極めてキレイ

- 今後の半導体需要の伸びの恩恵を受けられる

- 株価指標面で割高感がない

- 円役が業績プラス効果

こちらも長期保有予定です。

イー・ガーディアン

100株新規購入。理由は上述。

ジェイリース

決算発表後、安すぎかと思って買ったら下げて損切り(-28千円)。

ケイアイスター不動産

利確(+41千円)。理由は上述。

チャームケア

利確(+48千円)。理由は上述。

荏原製作所

損切り(-34千円)。理由は上述。

フルヤ金属

利確(+30千円)。理由は上述。

IPS(4390)

100株利確(+34千円)。理由は上述。

ネクステージ

利確しつつまた安く買い直しました。

イメージマジック

省略。

今後の決算発表予定

- 06/14 イメージマジック 本決算

- 06/14 ギフトホールディングス 中間決算