2026/05/24(日)2026年4月30日〜5月15日 決算発表の所感

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

ホルムズ海峡が封鎖されたり、アンソロピックショックでSaaS銘柄が急落したり、その一方でAI半導体関連株が爆騰したりでカオスでした。あまりにもAI半導体関連株に資金が集中しているせいか、AI半導体関連が上がればそれ以外のグロース株が3,4%下がって、逆にAI半導体関連が下がれば上がるパターンが増えてきました。直近は日米ともに金利上昇の勢いがとんでもないことになってきています。これでも株が買われるということはインフレを先読みしているということでしょうか。

現況

本業・副業(個人Web開発)・育児・家事・会社テニス部の運営で、株取引のルーティン(新聞を読む・経済雑誌を読む・経済番組を倍速で見る・適時開示資料を読む・決算書を読む・社長のインタビュー動画を見る)以外、他に何する時間もありません。「読む経済雑誌を大幅に減らす」「適時開示資料を読む量を大幅に減らす」をしましたが、依然として余裕は一切ないという具合です。(決算書は決算発表ウィークで有休を使って読みました💦 本当の意味で休める休日はいつ来るのだろうか…)

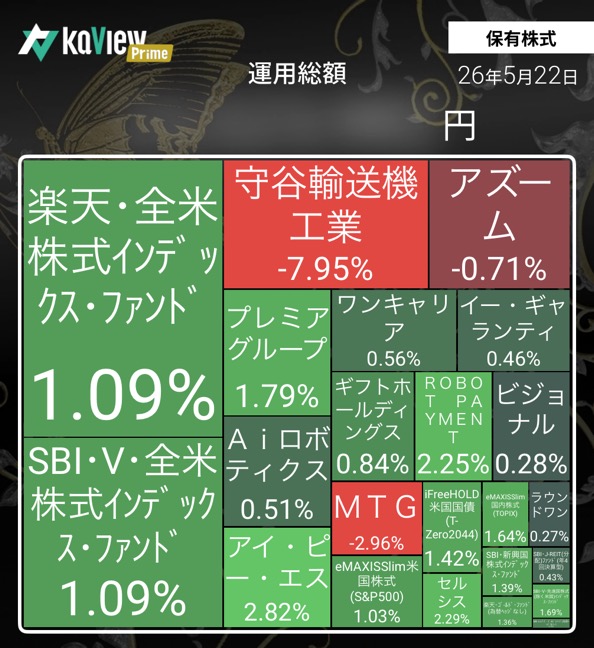

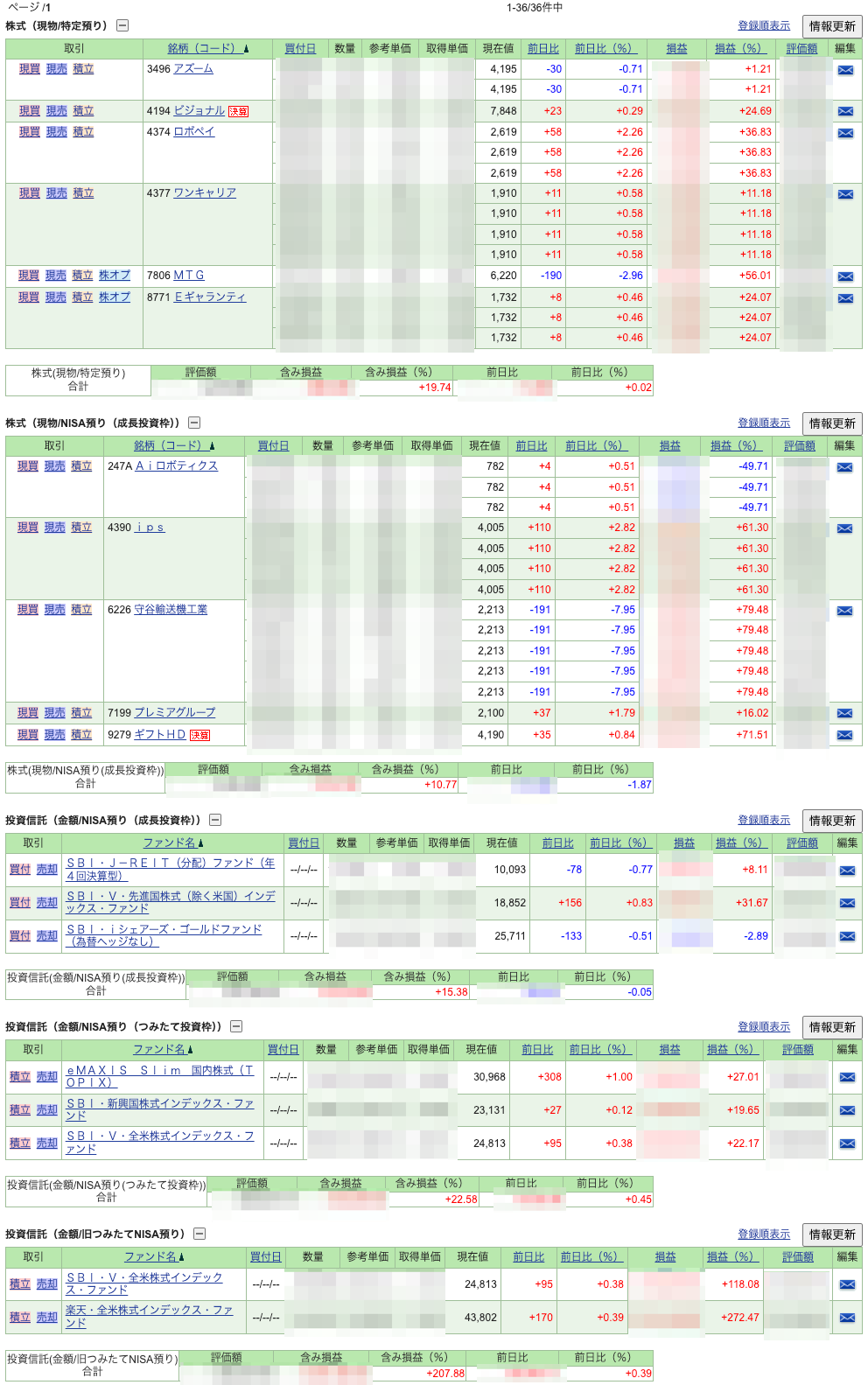

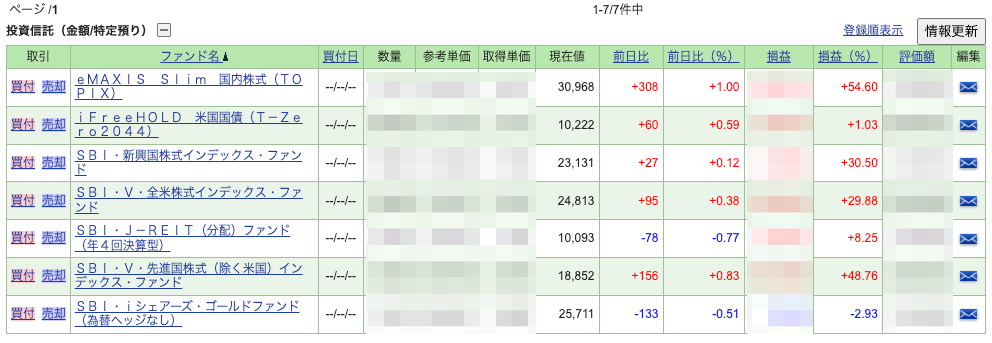

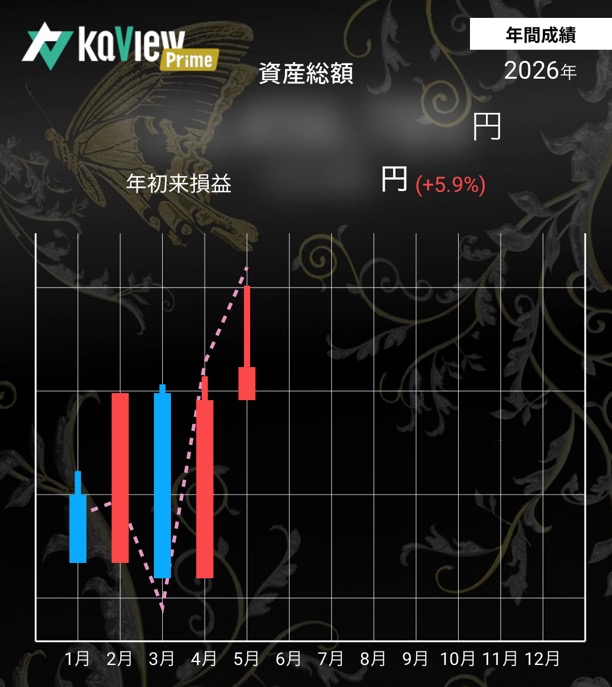

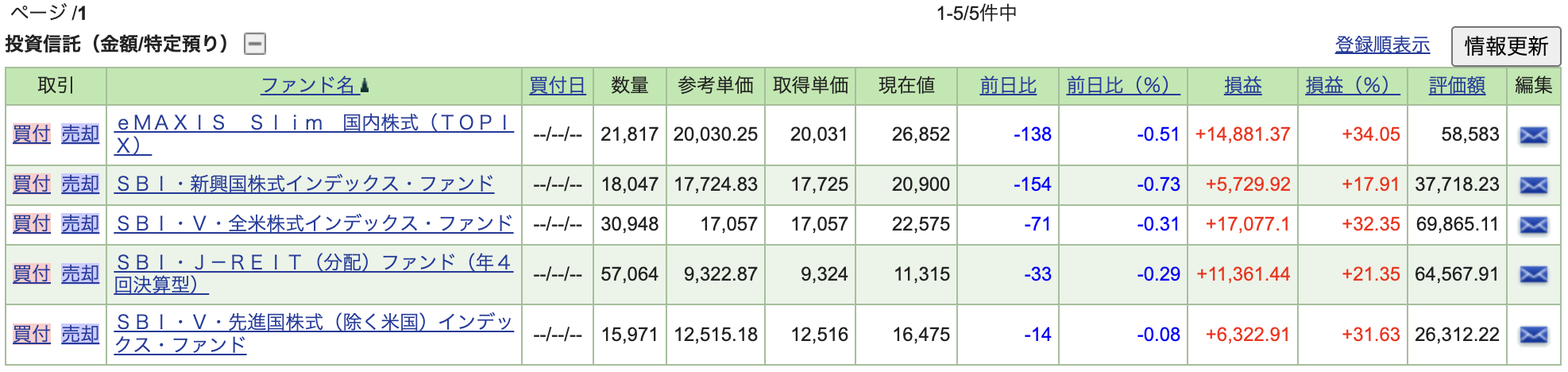

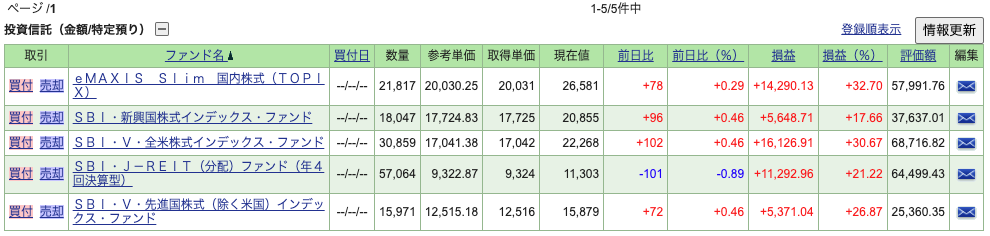

自身と家計の口座の合算(メインの口座, 攻めの投資方針)

- 年初来損益:+5.9%

(Kaihouファンドを含まず)

「年初来確定損益」と「含み損益」は今年取引分から非公開としました。リスクを負ってありのままのリアルを伝えてきたつもりですが、何かありがたいアドバイスをもらえるわけでもなければ、新たなつながりが生まれるわけでも無かったので、いよいよ資産額もそれなりに増えてきた今年からは非公開にすることにしました。

去年4バガーで利益確定して助けられたAiロボティクスに今年はコテンパンにやられています。年初からのマイナスがこの1銘柄でマイナス100万円超えです。これがなければ円ベースのS&P500くらいのパフォーマンスでした。AI半導体関連はストック型ビジネスみたいな安定感がないよなと躊躇していたら完全に置いていかれました…

Kaihouファンドの口座

育児と個別株投資の両立は無理だと感じて信託しましたが、井村さん・竹入さんの頑張りで良い感じのパフォーマンスを叩き出してくれています。直近はさすがにAI半導体銘柄の爆騰には負けています。NISAでは買えないので利益確定時には税金がかかってきます。

未成年口座(サブの口座, やや守り寄りの投資方針)

生後間もなく子どもに証券口座を作って運用してもらっています。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:非公開(SBI・J-REITの分配金x4回のみ)

- 含み損益:非公開

分配金履歴はSBI証券なら https://site.sbisec.co.jp/account/assets/dividends で確認できます。

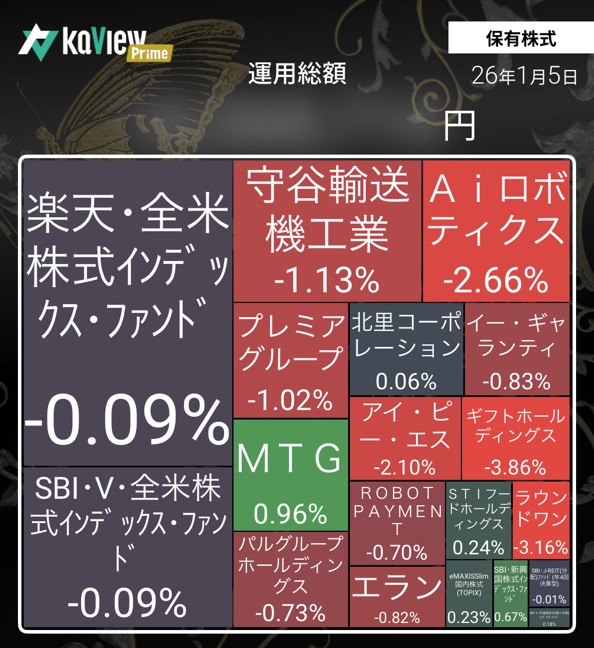

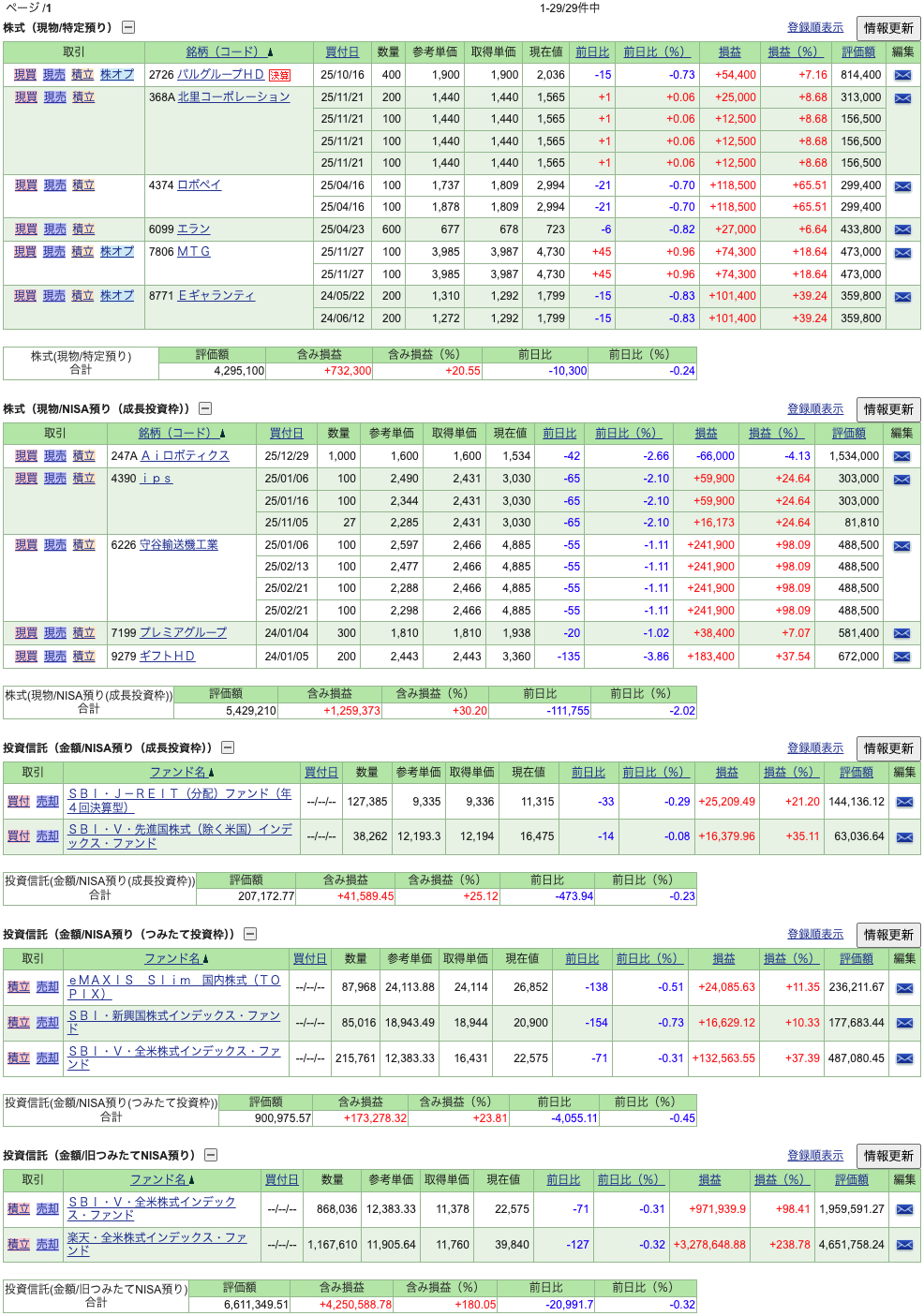

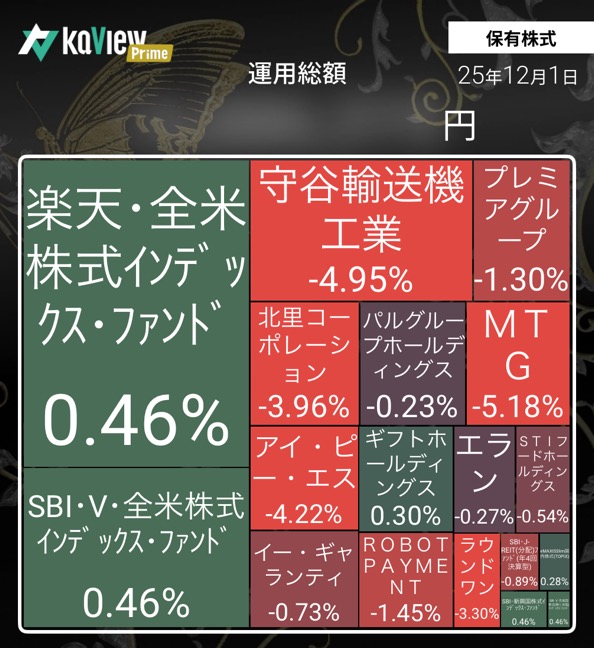

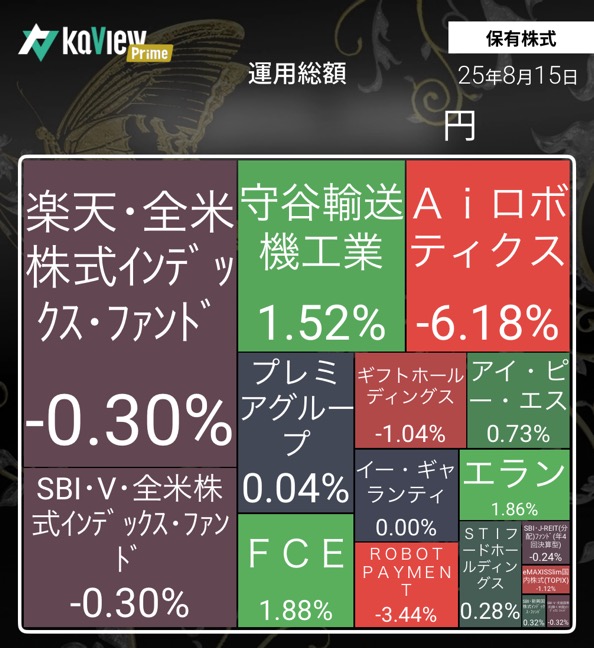

ポートフォリオ

自分と家計の口座の合算

(Kaihouファンドを含まず, 育児と個別株は大分厳しいというのが分かったので徐々にindex投資の割合を増やしていきたいと考えています。個別株は決算書読むのにどうしても時間取られますからね)

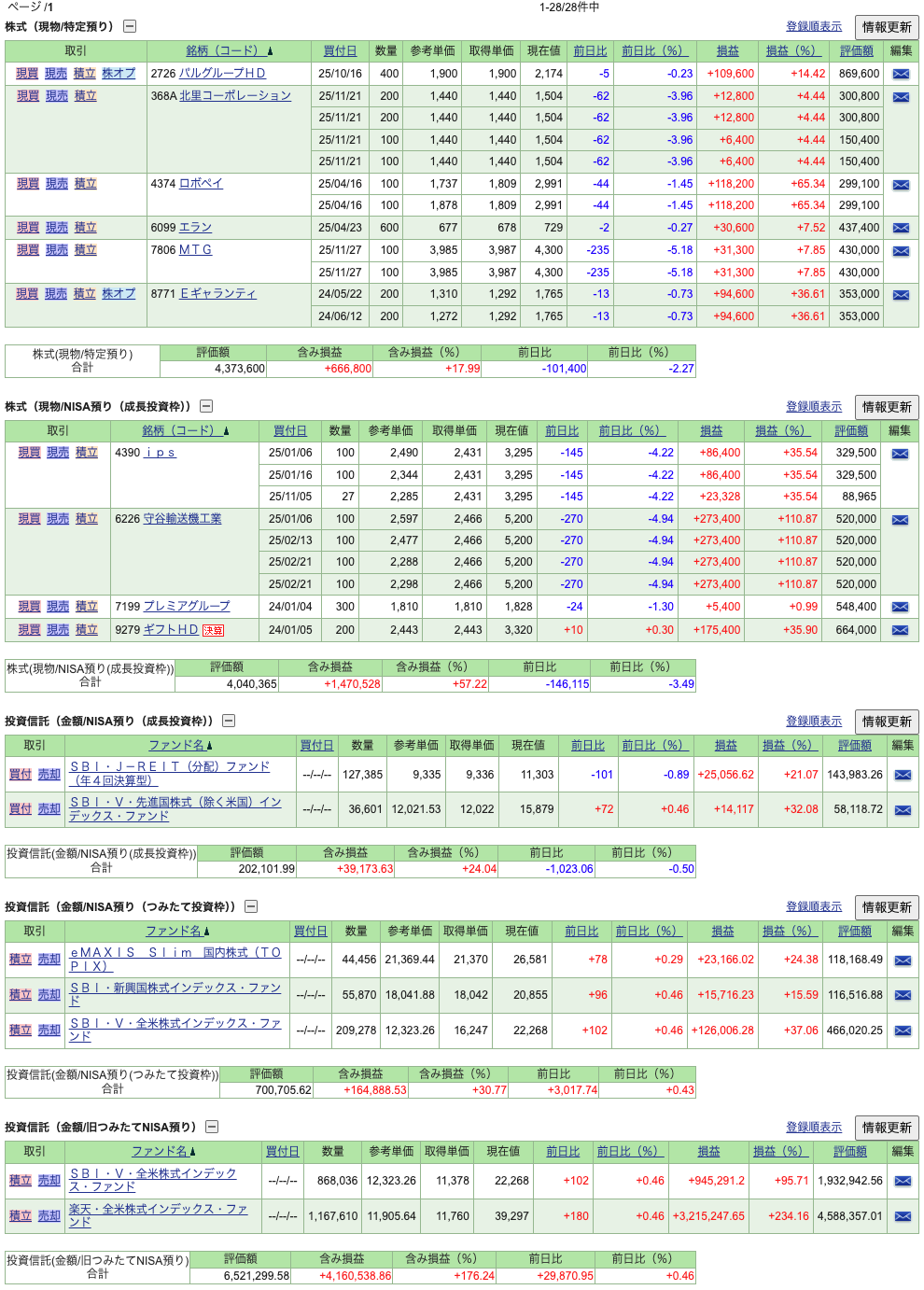

SBI証券

楽天証券

未成年口座

個別株で損して大人になってから文句言われるのはつらそうなので未成年口座はSBI・J-REITと米国国債以外はインデックス投資縛りです。最近はどこも割安感がないので消去法的に米国株投信,先進国(除く米国),ゴールドにごく少額ずつ積み立てています。

株式・投信の年初来損益(未成年口座とKaihouファンドを除く)

株式・投信の年初来確定損益(未成年口座とKaihouファンドを除く)

詳細は非公開ですがプラスではあります。

2026年04月30日〜05月15日の決算発表の個人的な所感

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。本業・副業(個人Web開発)・育児・テニスサークル運営との兼ね合いで非常に限られた時間でまとめているので何か間違いが含まれることもあるかもしれません。その際はコメントなどでこっそり教えていただければ幸いです。(そもそも読んでいる人いるのか?という問題がありますが)

4月30日 アズーム 2026年9月期 中間決算

ITを活用した月極駐車場のサブリースが主。

【オーナー】

│

▼(一括借り上げ:空室リスクなしで毎月一定の賃料が入る)

【アズーム】

│

▼(転貸:マーケティングやITを駆使して自力で集客)

【実際の利用者】

前年同四半期比で大幅増収増益。⽉極駐⾞場受託台数,稼働率ともに順調に見えます。『2026年3⽉から「SYNAPSE(シナプス)」を本格的に現場にて活⽤開始。これにより、昨年3⽉対⽐の1⼈あたり平均成約台数が向上。』(決算説明資料p.12) とのことで今後ますますの生産性向上に期待。

こんな優良ストック型ビジネスの会社の株式が配当利回り3%超えの状態で買えたというのが驚きです(直近では空売りがそこそこ入っていたようですが)。引き続き保有継続の方針です。

5月08日 IPS(4390) 2026年3月期 本決算

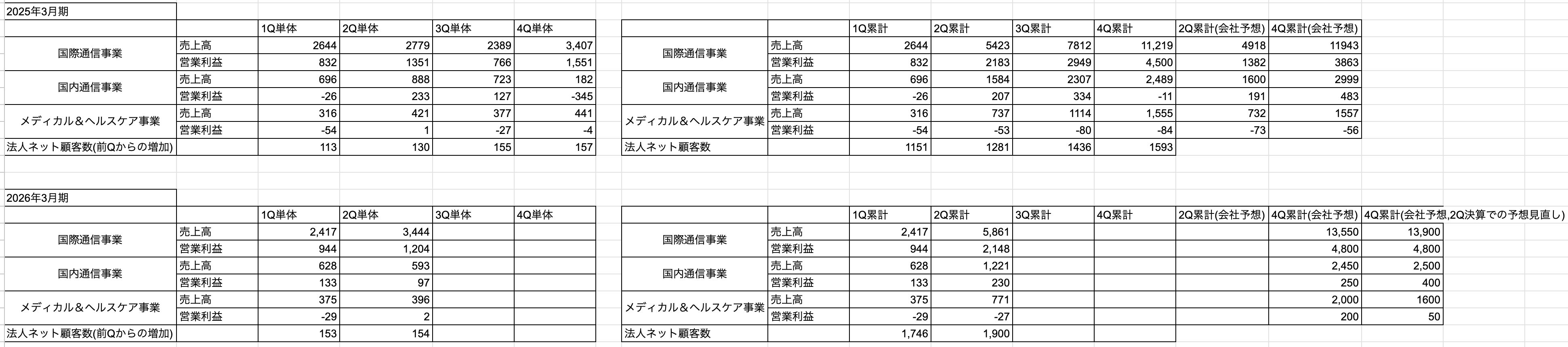

国際通信回線の提供、フィリピンでの光回線の提供・レーシック・予防医療、コールセンター事業者向けサービスなど。前年同四半期比で大幅増収増益。2027年3月期も二桁の増収増益。

もうダメなんじゃないかと思った「国内通信事業」や「メディカル&ヘルスケア事業」も利益成長させられたのは見事でした。

国際通信事業のエンタープライズは法人ネット顧客数が当初目標が達成できず、2026年末に3000件に見直されました。ホールセール(ネットワーク構築サービス,キャリアズキャリア,国際回線)のほうが今後に期待できそうですね。

やや懸念していた中東情勢の影響は現時点では限定的とのこと。 PERはまだまだ低すぎると思いますので引き続き保有継続の方針です。

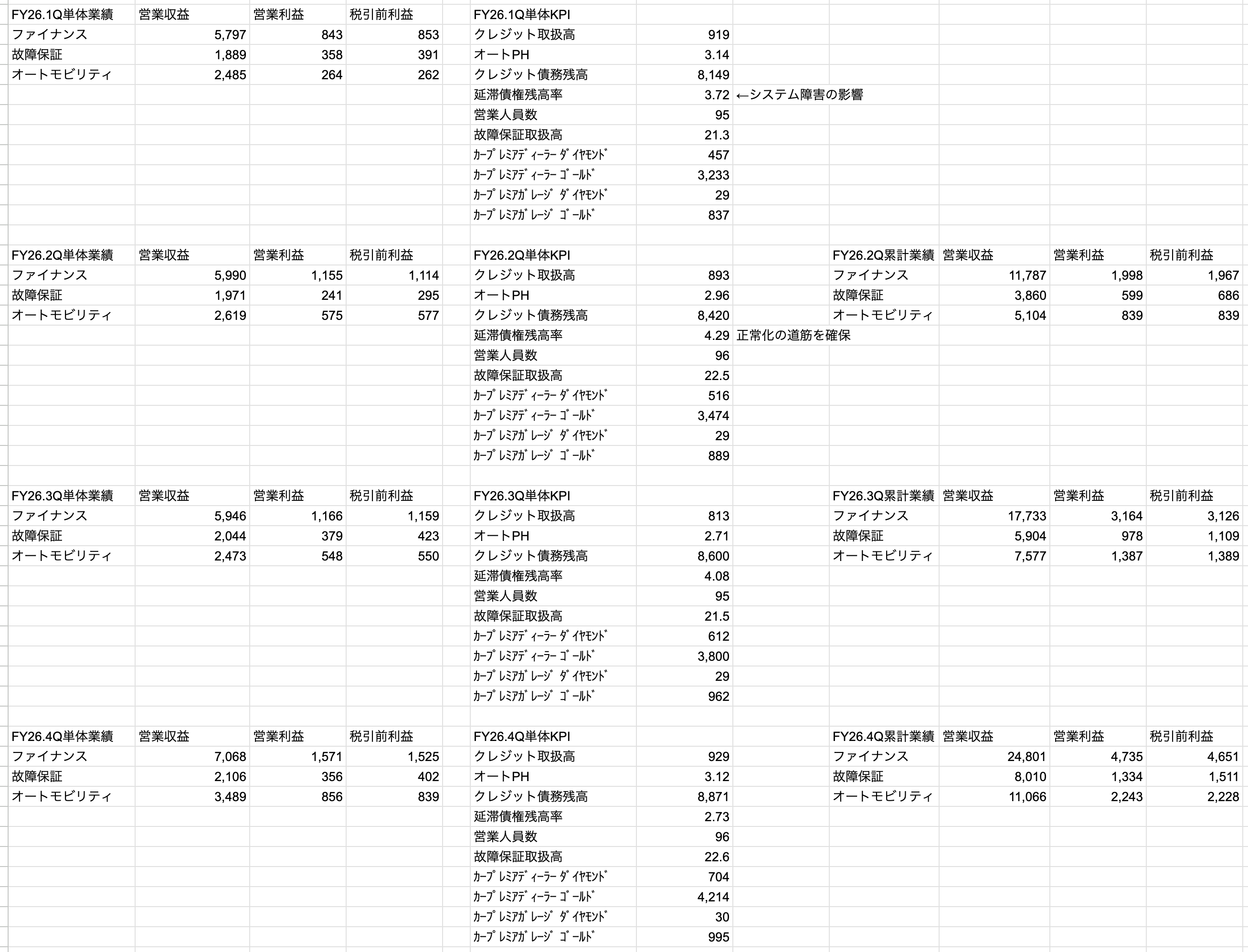

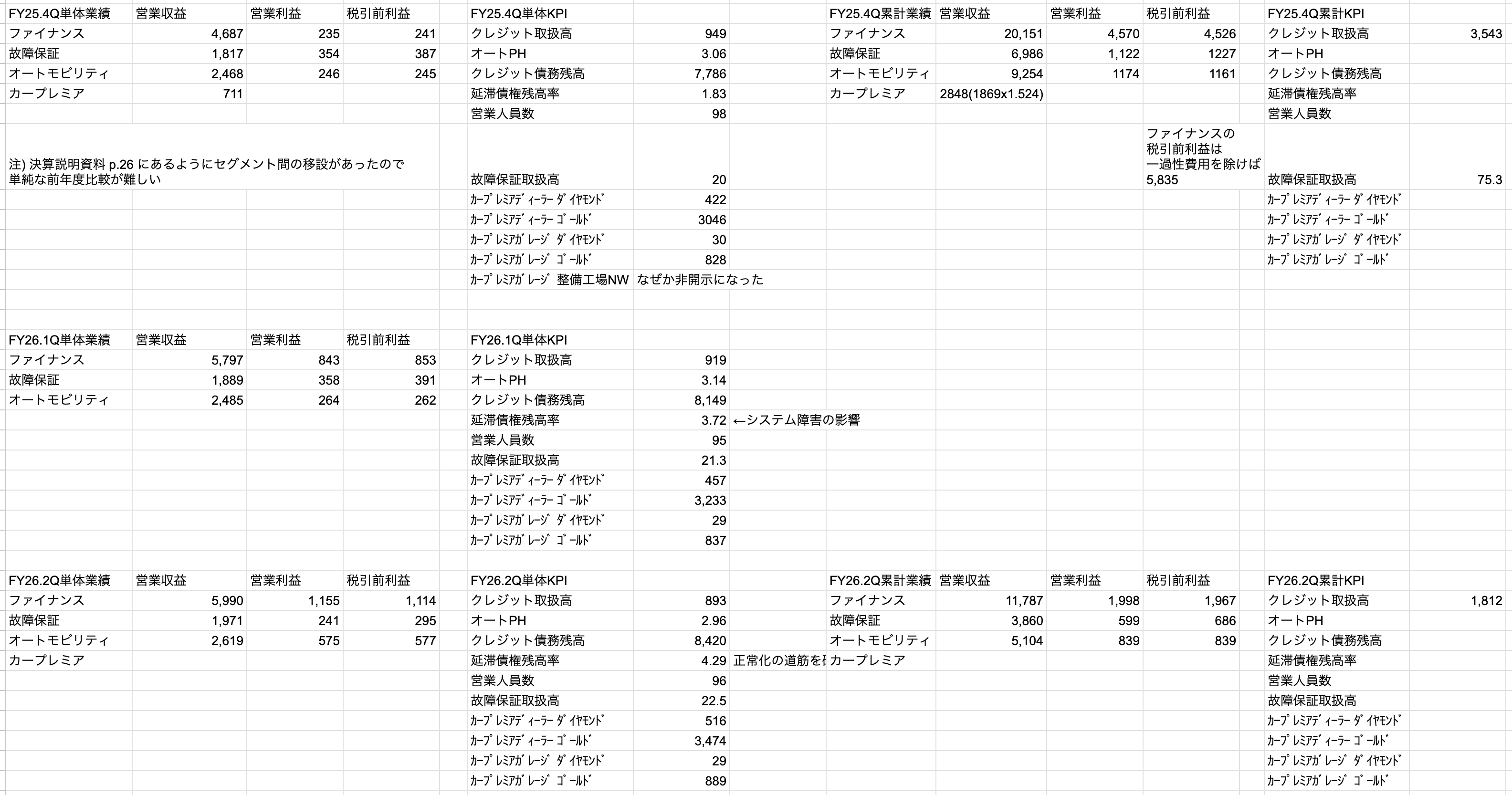

5月11日 プレミアグループ 2026年3月期 本決算

中古車向けのファイナンス・故障保証、オートモビリティサービスなど。前年同四半期比で増収減益。売上高から最終益まで四半期ベースで過去最高。 2027年3月期も増収増益増配予想。新中期経営計画を策定。財務方針として「発行株式5%を上回る部分を定期的に消却」「30/3期に総還元性向50%目標」などが示されました。

2026年3月期はシステム障害による影響額が11.3億円。現行システムの補強による中期的な稼働を継続しつつ、新中期経営計画期間内にいかなる成長にも対応できる新基幹システムを構築する方針が示されました(決算説明資料p.5)。システム障害でクレジット取扱高はほとんど成長せずでしたが、故障保証は順調に成長しました。

ファイナンス事業では延滞債権残高率はQごとに改善の傾向。故障保証事業ではプロパー保証が前年比34.8%増と大幅に伸長。オートモビリティ事業では4Qで利益がぶち上がりました(なぜ利益がぶち上がったのかは資料には書かれていませんが、決算説明動画ではカープレミア会員の会員収益が順調に増加と説明されていました)。

配当利回りもそこそこなので、クレジット取扱高が復活するか注視しつつ、配当金をもらいながらじっくり成長を待つ方針です。

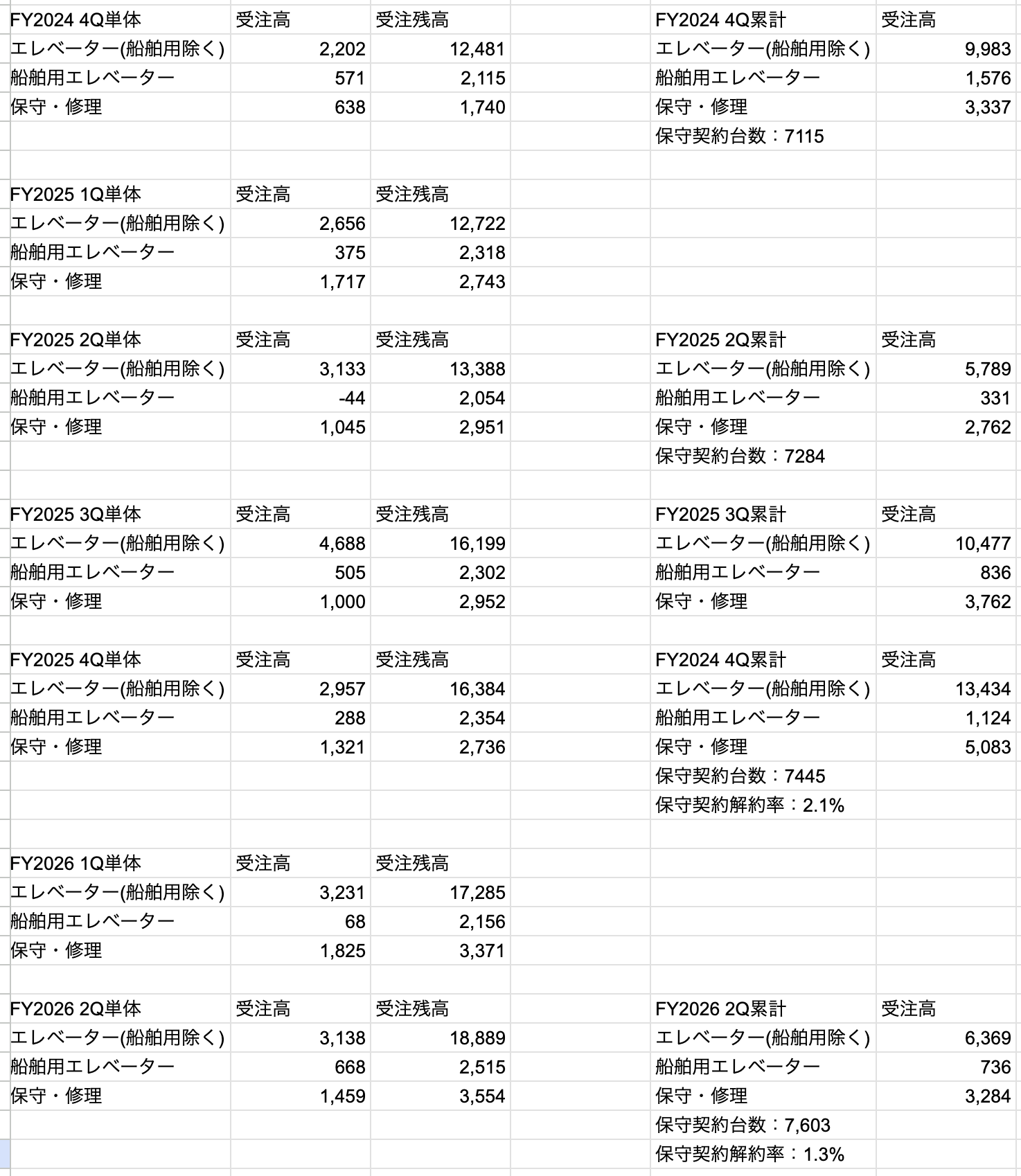

5月11日 守谷輸送機工業 2026年3月期 本決算

主に荷物用エレベーターの製造・販売及び、その保守・修理。大型荷物用エレベーターにおいて高シェア。売上構成比は製造・販売が54.3%で保守・修理が45.7%(決算説明資料p.4)。今を時めくキオクシアも取引先にあります。

前年同四半期比で大幅増収増益。売上から最終益まで過去最高。営業利益以下は従来想定を大幅に超過。売上構成の変化が想定以上に貢献とのこと。案件単価も上昇してきていて良い具合。今後のインフレにも対応できるものと思います。一時期上がった保守契約解約率も下がったままで良い具合。修理売上も伸ばせていて良い。製品開発拠点用地取得などでフリーキャッシュフローはマイナスでした。

2027年3月期は製造・販売はほぼ横ばいで、保守・修理は16.6%成長予想。新設エレベーター販売台数と着工台数は減少見込みです。決算説明資料p.19によると、期末保守台数は8,117台を想定。為替前提は160円/ドル。営業利益の為替感応度は1円の円高でおよそ900万円のプラスインパクトと試算(決算説明資料p.20)。新設エレベータの受注は、建設コストの上昇や工期遅れなどから発注ペースの鈍化を保守的に想定とのこと。保守・修理の受注は、4Qに本来計上されるはずの案件が翌1Qにずれ込んだことで今期はその反動から大幅に増加する見通しとのこと。 1Qの保守・修理の受注は注目しておくと良さそうですね。

この保守的な予想からどれくらい上振れてくれるかというところでしょうか。

中期的に目安とする配当性向は従来の25%程度から30%程度へ引き上げ。

環境認識としては、資材価格高騰や人手不足を背景とした建築計画の遅れや見直しが出始めている。ただし、当社の受注残は積み上がっており、一時的な調整環境が解消されるまで、受注残の消化で凌ぐケースも想定する必要ありとのこと。(決算説明資料p.34)

守谷再加速計画2では保守・修理が売上拡大を牽引する見通しとのこと。

引き続き保有継続の方針です。

5月12日 MTG 2026年9月期 中間決算

Refaで有名な美容・健康機器メーカー。前年同四半期比で大幅増収増益。業績予想と配当予想の上方修正。

全セグメントが伸びていますが、リテールストアセグメントの伸びが+84,85%で抜群です。セグメント内でも特にRefaが伸びているようです。 SIXPADも横ばいから再成長フェーズで良い感じ。

前四半期よりは劣りますが、例年そのようなので季節性かと思われます。下期は45億円規模を来期以降の成長投資に使うとのこと。

順調に見えるので保有継続の方針です。

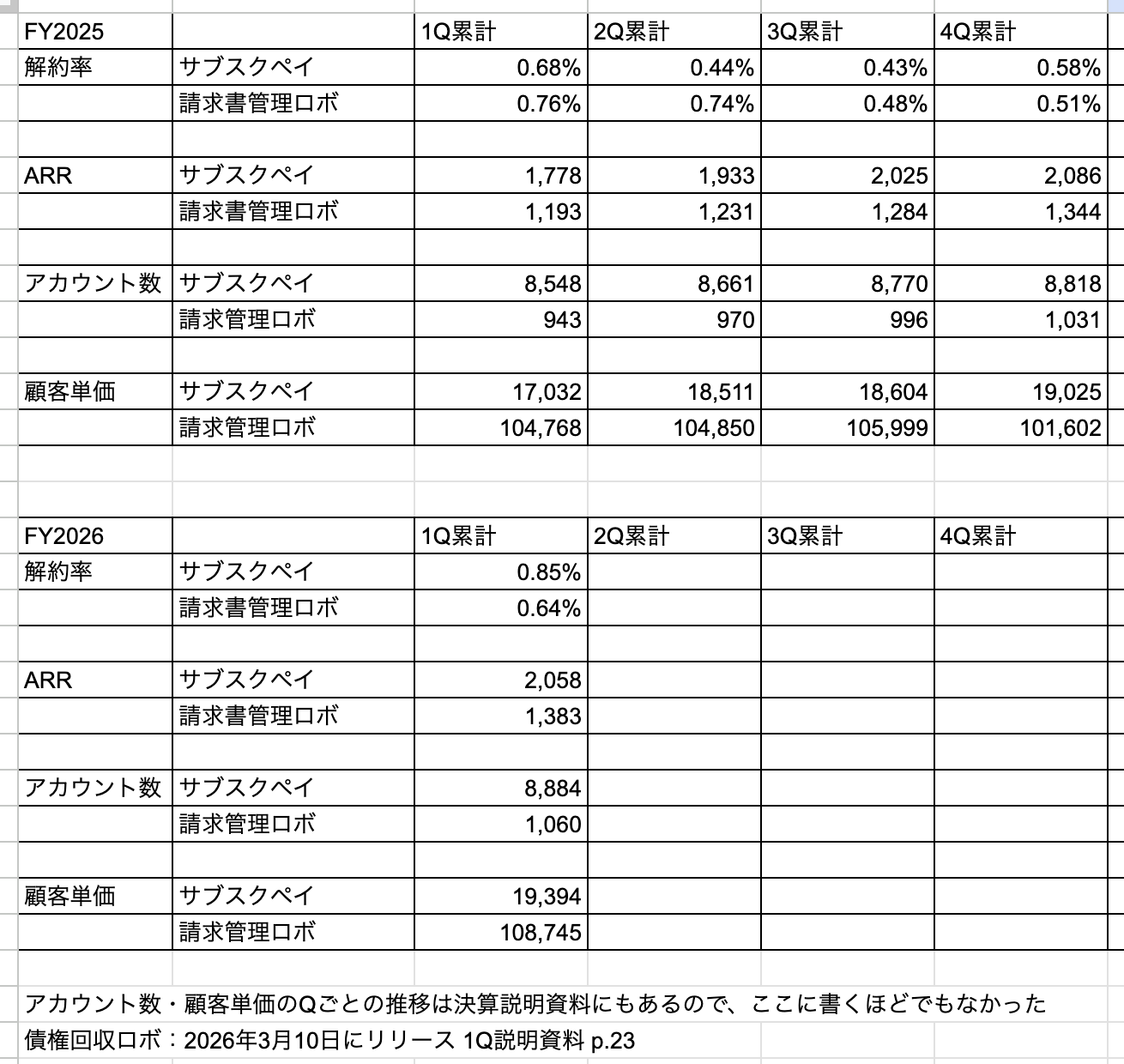

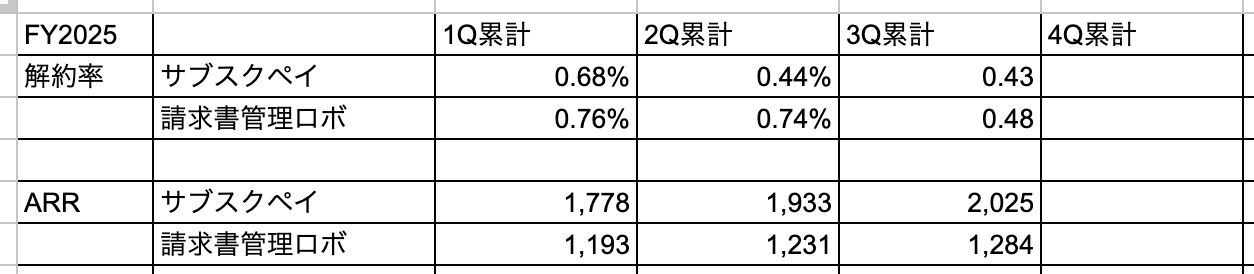

5月12日 ロボットペイメント 2026年12月期 1Q決算

サブスクリプション型ビジネス向けの決済および請求管理サービスの提供など。前年同四半期比で大幅増収増益。売上高と経常益以下が四半期ベースで過去最高。

主要KPIなどは決算説明資料によくまとまっているのであまり言及するまでもないかと思います。概ね順調でしょうか。解約率は前4Qからは微増してサブスクペイのARRも減少しました。直近で少し解約が出たでしょうか。一過性とは思いますが決算説明会で軽く訊いておきたいところです(説明会の話では一過性と考えられます)。

決算説明会のメモ:

- 債権回収ロボ:新規の顧客も既存の顧客もあって順調

- サブスクペイ解約率が上がった理由:1月に特定顧客の事業撤退で解約が出た影響

- 請求書発行枚数が大きく伸びているが売上がそれよりも緩やかな理由:ボリュームディスカウントの影響がある

引き続き保有継続の方針です。

5月13日 ラウンドワン 2026年3月期 本決算

ボウリングで有名だけど、アミューズメントが主力な複合エンタメ施設運営。長期休暇の多い2Q,4Q偏重。

前年同四半期比で増収増益。売上高は四半期ベースで過去最高。決算短信pp.14-15によると、日本セグメントは増収増益,米国セグメントは増収減益。

2027年3月期も増収増益予想。「為替換算レートは、概ね前年と同水準(1ドル約150円、1元21.00円)」とのこと(決算説明資料p.6)。ラウンドワンデリシャスは2026年夏より北米に出店を開始とのこと(決算説明資料p.15)。

ポジティブ

- 中国の営業利益黒字化(決算説明会資料p.6)

- トップラインの伸びがコンセンサス超え

- 日米ともにトップラインが伸びている(決算短信 p.2)

ネガティブ

- 利益はコンセンサス下回る

- 配当据え置き

- 米国事業の状況があまり分からない

2027年3月期の計画

- 12店舗増加(決算説明会資料 p.11)

それほど期待も入っていないPERなので、保有継続の方針です。夏場にこれ以上暑くなると子どもを外で遊ばせるのも困難になるのでラウンドワンの優待で涼しい屋内で遊びたいですね。

5月13日 Aiロボティクス 2026年3月期 本決算

主に自社AIシステム『SELL』によるスキンケア・美容家電・ヘアケア等のD2Cブランド事業。前年同四半期比で大幅増収増益。会社予想比では売上高超過,利益は未達。ただし、利益未達は店頭卸への構造転換のための戦略的投資によるとのこと。この戦略的投資で18億円かかってるので、これがなければ営業利益56億円いけたということになります。 2026年3月期の会社予想達成よりも2027年3月期の成長を優先したということでしょう。逆に戦略的投資がなければ2倍成長はここで潰えていたと思われます。(事前に戦略的投資の情報がなかったのでネガティブサプライズになってしまいました) 2027年3月期もおよそ2倍の大幅増収増益予想ですが、店頭卸への構造転換のための戦略的投資の継続のために1Qは赤字での着地予定とのこと。 4Qは18億円投資しても黒字なのに、1Qにどんな投資をするのかは気になるところです(1Qの投資内容は詳しくは書かれていない)。

Yunth定期会員数予想は期末172,000名に対して実績は174,920名で達成。 Yunth単体の指標では全社業績に対する影響度が低下したため、2027年3月期はブランド別売上・売上総利益をKPIとして設定。新たなKPIは決算説明資料 p.13を参照。

ロボティクス情報(決算説明資料 p.21-22)

- 独自開発の接客ヒューマノイド実証実験を開始(決算説明資料 p.21)

- 収益化フェーズ:2027年

- スケールフェーズ:2028年

海外売上比率:7.4%(2026年3月期実績, 2025年3月期は2.7%)

EC専用だったSELLを店頭卸でも使えるようにしたのは今後の成長に向けてプラスでした。ただSELLの店頭卸版が他社と比べてどれくらい優位性があるかは不明だったのでGeminiに訊いてみました。

- 他社の状況:店頭の売れ行きを確認し、営業担当が判断して次回の発注や販促を決める「人間主導」の運用

- SELLの優位性:POSデータをSELLに統合することで、「どの店舗で・何が・なぜ売れているか(または売れていないか)」をリアルタイムに近い速度で解析します。ECで培った「ABテスト」や「需要予測」のノウハウをそのまま店頭在庫の補充や棚割りの最適化に適用できるため、機会損失を最小限に抑えられます。

とのことでした(AIなので誤りが含まれる場合あり)。

優待拡充もプラス要素でした。キャッシュフローは売上債権と棚卸資産の増加で大幅マイナスでした。

決算説明ライブ配信要約:

- 2026年3月は店頭卸が50%超えになっている

- 店頭卸への構造転換は事前に情報共有できなくてスマン

- SELLくん(AI接客ロボ)のお披露目(まだまだ改善していくとのこと,信用買いが多いとボヤかれていたので「ドラえもぉん」は需給改善のための演出だったらいいのですが…)

- 1Q赤字で自己資本比率10%になる(最近の金利上昇で大丈夫なのか?)

- 4Qの終わりに売り上げた売掛金が70億円くらいある。それが今月(5月のはず)に振り込まれる

- プライム移行の条件は満たしている

- 店頭卸販売のほうが数字は遥かに読みやすいです

- 株価対策やります。やるしかないです

などなど。

危ういキャッシュフローで増資も覚悟していますが、まだ社長の野望に付いていこうという思いもあるので新NISA分のみ保有継続の方針です。(おそらく初めての明確な有言不実行であったので単元未満株の46株と決算説明LIVE前に買った200株だけ損切しました)

MTGぐらいの成長速度でやれば無理なくPER20数倍くらいで安定しそうなものですが、社長の野望についていくのは大変ですね。あまりにも高すぎる目標に対して利益面だけ未達なだけで、伸びはすごいし、商品(SHOWER DRYER)も実際に使って良いのは確認しているので損切したくないという思いが強いです。(StraineとYunthは自身では使っていませんが妻には好評でした)

ただ、今はとてつもなく胡散臭さが漂う銘柄に成り下がってしまいました。

5月14日 ワンキャリア 2026年12月期 1Q決算

就活支援プラットフォームの運営。前年同四半期比で大幅増収増益。すべてが順調で非の打ち所がないように見えます。キッズ社とのシナジーも今後楽しみです。

アンソロピックショックによる株価下落で現物に加えて信用買いも入れていました。現物300株+信用買い400株は好決算を受けて利益確定して、残りの信用買い500株は現引しました。

この業績でPER16倍は何らかのバグのように思えるので、現引して現物化した500株は長期目線で保有継続の方針です。(部分的に人の労働がAI半導体チップに置き換わるところがあっても就活への影響は当面軽微でしょう)

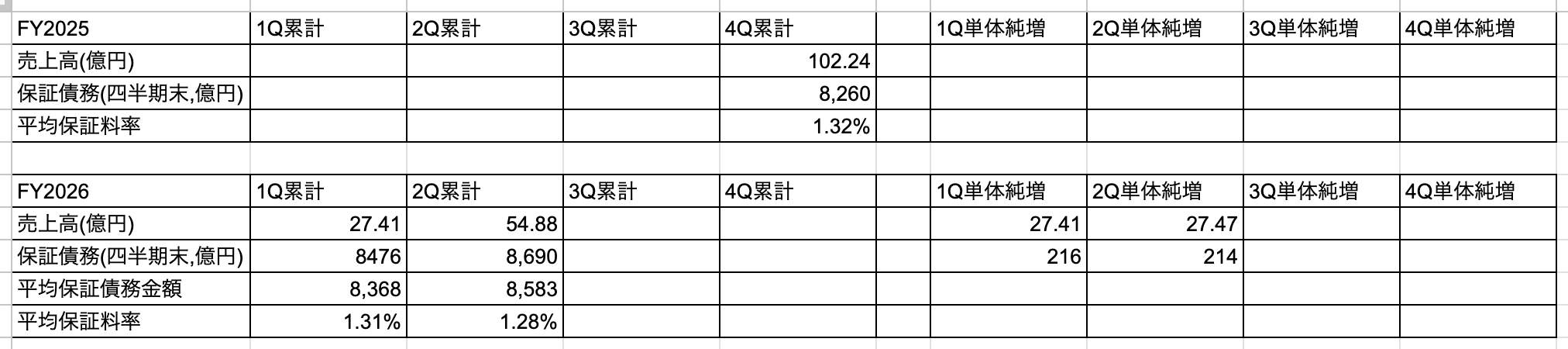

5月15日 イー・ギャランティ 2026年3月期 本決算

売上債権に対する信用リスク保証サービス(リスクを引き受けて流動化)など。対前年同四半期比で増収増益。四半期ベースでは売上高が過去最高。24期連続増収増益。

保証債務は9,113億円(前年同期比10.3%増加)。(売上高は「保証債務×保証料率」で決まります)保証料率は決算説明資料p.16にはおおよそ横ばいで推移と書いてありますが、2026年3月期はずっと悪化傾向です。 p.23に新卒社員の早期戦力化 ⇨ 単価のみ課題とあるので、ここで保証料率悪化しているのでしょうかね?決算説明資料資料p.16によると売上総利益率は26/3期が底打ちともあります。

中期経営計画の業績目標「連結売上高200億円、連結経常利益100億円」はまず無理そうですが、株価対策として配当性向100%目安のポジティブサプライズがありました。自己株式取得枠も26/3期~28/3期に累計100億円取得に対して約40億円の残枠があります。

一時的に退職者を多く出したり、保証料率が悪化したりと気になるところはありますが、今後の改善が期待できるのと、成長戦略が明確で株主還元も厚いため、引き続き保有継続の方針です。

最近の主な売買

1-3月

- 北里コーポレーション:それなりに利益が乗って割安感は薄らいだのですべて(600株)利益確定しました(+112,000円)。

- パルグループ:2Q単体は雑貨の利益率がすごかったのに、3Q単体で一気に利益率が悪化したのですべて(900株)損切しました(-88,200円)。

- リオン:半導体向けの計測器が期ズレで購入当初のストーリーが崩れたのですべて(300株)損切しました(-57,133円)。

- エラン:4Qはかなり力強い業績でしたが、今後の見通しは明るくはなく、決算説明資料p.25の「今後も鈍化傾向」「統廃合や価格競争の影響により」などがどうしても引っかかるためすべて(700株)利益確定しました(+35,880円)。

- STIフードHD:2025年12月期が次の成長に向けた準備期間みたいな位置づけだったはずなのに、2026年12月期も同様の位置づけになったのですべて(300株)利益確定しました(+107,700円)。いくら株主優待がおいしくても、さすがにこの成長のなさは堪忍しきれず…

- MORESCO:HD表面潤滑剤やペロブスカイト太陽電池の封止材や原発関連など複数の材料があるので買っていましたがホルムズ海峡封鎖で原油高のダメージが入りそうと思い利益確定しました(+101,849円)。

- ビジョナル:アンソロピックショック時に安くなったので買いました。その後、株価が回復してきたので一部利益確定しました(+121,289円)。

- ロボペイ:アンソロピックショック時に安くなったので2121円で買い増しました。

4-5月

- ラウンドワン:信用買い,現物売り,信用買いの現引などでクルクル回転させまくって805.47円✕300株現物に価格調整しました。

- SanSan:アンソロピックショック時に安くなったので買いました。その後、株価が回復してきたのですべて利益確定しました(+213,500円)。

- オークネット:ビジネスモデルと配当を評価して買いましたが、2Qは一過性のマイナス影響があると決算説明資料に書いてあるのと、ホルムズ海峡封鎖の影響がありそうかと思いすべて利益確定しました(+144,800円)。その後に出た1Q決算では中東情勢の影響は軽微で上方修正がでました😇

- ベイカレント:決算発表後にPTSで買って、翌日のザラ場で良い具合に上がったのですべて利益確定しました(+44,900円)。

- サンリオ:前回決算で海外が伸びているのを確認してから買いましたが特別調査委員会設置と決算発表延期ですべて損切しました(-35,940円)。

- ミーク:需要ありそうなサービスだと思って決算ギャンブルしましたがいまいちですべて損切しました(-154,745円)。今年の最大の確定損失更新で辛ぁ…

- プレミアグループ:利回りが良くなってきたのとポートフォリオ上のウェイトが低くなってきたのとで100株買い増しました。

- MTG:中々良い水準かと思われたので7145円で100株だけ利益確定しました(+315,000円)。

- Eギャランティ:配当性向100%で利回りが一気に良くなったのとポートフォリオ上のウェイトが低くなってきたのとで100株買い増しました。

- Aiロボティクス:単元未満株と決算説明LIVE前にスケベ買いした分を損切しました(-91,636円)。

- ノースサンド:ベイカレントの成功体験で買ったものの迷いが生じて損切(-29,844円)。

新規購入

- アズーム:PERこそ20倍超えていますが、こんなストック型・高成長で配当利回り3%超え(1株4200円以下)があっていいのか!?

- ビジョナル:キャッシュフローがすごい。成長性もあるのにPER低め。

- ワンキャリア:アンソロピックショックで新卒が半導体チップにでも置き換わるのかというぐらい売られていました。

- セルシス:世界で戦えるSaaSで株主還元も厚い。1Qがかなり良かったので久しぶりに株主復帰。

- iFreeHOLD 米国国債(T-Zero2044):買付余力を現金で置いておくのももったいなく感じられたので守りの資産として金利が上がってきたタイミングで買いました。今後のインフレ次第では売るかもしれませんが満期保有も十分に視野に入れています。

保有銘柄の今後の決算発表予定

- 06/11 ビジョナル 2026年7月期 3Q決算

- 06/15 ギフトホールディングス 2026年10月期 中間決算

2026/01/04(日)2025年度の年間投資成績,主な売買の記録

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

2025年の年初は、本業・副業(個人Web開発)・育児・家事・会社テニス部の運営で、株取引のルーティン(新聞を読む・経済雑誌を読む・経済番組を倍速で見る・適時開示資料を読む・決算書を読む・社長のインタビュー動画を見る)をこなすのはもう無理だと思って、インデックス投資に切り替える気でいましたが、慣れというのは恐ろしいもので、「いや、保育園があれば行けるんじゃ」と感じて、何とか程々に個別株投資もやっていました。

とはいえ、さすがに従来の株取引のルーティンを回すのは無理だったので、以下の対応をしました:

- 読む経済雑誌を大幅に減らす

- 適時開示資料を読む量を大幅に減らす

今のところパフォーマンスへの影響は大きくないと感じますが、数年単位でじわじわとマイナス方向に効いてきそうです。

2025年の振り返り

トランプ関税ショックでは、令和のブラックマンデーほどは買いまくれなかったのですが、ショック時に買った「ROBOT PAYMENT」「FCE」はよく上がってくれました。「FCE」はダブルバガーで利益確定、「ROBOT PAYMENT」は保有継続しています。

その他では、去年から持ち越した「Aiロボティクス」で4バガーを達成して利益確定したのと、「守谷輸送機工業」(継続保有)がパフォーマンスに大きく貢献してくれました。

株式投資に割ける時間がなくてダメかなと何度も思いましたが、どうにか2025年もインデックス投資よりも良いパフォーマンスで終えることができました。

一番大きい確定損はトランザクションの14万円マイナス。年初来の含みベースでのマイナスはプレミアグループのシステムトラブルによるマイナス323,000円が一番大きかったです。

2026年はさすがにこれまでみたいな20%以上のプラスは難しいんじゃないかと思っています。もう米国株も日本株も欧州株も指標面では安くはないので、正直、プラスで終えられる自信もないです。とにかくその時にやれる努力を積み重ねるしかないですかね。

現況

自身と家計の口座の合算(メインの口座, 攻めの投資方針)

- 年初来損益:+29.7%(+4,589,082円)

- 年初来確定損益:+3,388,596円

- 含み損益:約+665万円

(Kaihouファンドを含まず)

※野村證券でのIPO銘柄「北里コーポレーション」と大和証券でのIPO銘柄の「GMOコマース」の売却益も含めるとさらに+149,900円ですが、IPOは運の要素が強すぎるので省いています。

Kaihouファンドの口座

- 取得金額:1,000,000円

- 評価金額:1,441,468円

育児と個別株投資の両立は無理だと思って、トランプ関税ショック前に口座開設しました。高値づかみになってしまったかと思いましたが「Trump Always Chickens Out」と井村さん・竹入さんの頑張りで良いパフォーマンス(年初来50%超)になっています。

設定来のパフォーマンスは主要指数を上回っていますがNISAでは買えないので利益確定時には税金がかかってきます。

未成年口座(サブの口座, やや守り寄りの投資方針)

生後間もなく子どもに証券口座を作って運用してもらっています。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:1,710円(SBI・J-REITの分配金x4回のみ)

- 含み損益:+55,372円

分配金履歴はSBI証券なら https://site.sbisec.co.jp/account/assets/dividends で確認できます。

ポートフォリオ

自分の口座(SBI証券と楽天証券)の合算

(Kaihouファンドを含まず)

SBI証券

楽天証券

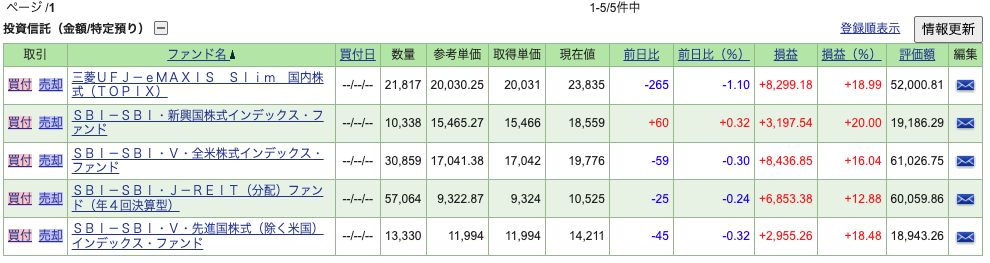

未成年口座

ほんの少しだけ余裕があるので米国株投信にちびちび積立再開しました。

株式・投信の年初来損益(未成年口座とKaihouファンドを除く)

ピンク破線が円換算でのS&P500ですが、それを大きく上回っています。TOPIXや強敵な日経平均も超えました。

株式・投信の年初来確定損益(未成年口座とKaihouファンドを除く)

最近の主な売買

- SBI新生銀行:IPOで当選した300株を利益確定しました(+47,400円)

- 北里コーポレーション:2026年のNISA資金が欲しくて100株だけ利益確定しました(+12,000円)

- Aiロボティクス:個人投資家向けIRミーティングを視聴&実際に商品を使って良さを実感してNISA枠で1600円1000株再インしました

損切はありませんでした。

保有銘柄の今後の決算発表予定

- 1月13日:パルグループHD 2026年2月期 3Q決算

2025/12/01(月)2025年11月6日〜11月14日 決算発表の所感

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

https://pawafuru.com/0455 で投資スタイル変更の旨を書きましたが、保育園という神サービスを利用すれば意外といけるのではないかと思い、個別株投資を再開していました。

ただ、やはりどうしようもなく多忙で本業・育児・副業(個人Web開発)・株式投資・テニスサークル運営の全てをこなし続けるのに無理があるように感じるので、個別株投資は徐々に縮小していきたいと思っています。

この先数年は保有するであろう銘柄に絞った後は取引の回数を減らしていく方向で考えています。極端に値上がりした銘柄があれば利益確定して、その時買える個別銘柄がなくて相場全体に過熱感がなければindex積立投資の方針です。(ここ数カ月くらいはAI・半導体が強すぎて相場全体が過熱しているように感じて、逆にAI・半導体以外の個別銘柄しか買えるものがない状態でした)

現況

TOPIX・日経平均ともに史上最高値を更新しまくった後、やや調整しています。

自身と家計の口座の合算(メインの口座, 攻めの投資方針)

- 年初来損益:+28.9%(+4,464,935円)

- 年初来確定損益:+3,298,796円

- 含み損益:約+664万円

(Kaihouファンドを含まず)

※野村證券でのIPO銘柄「北里コーポレーション」と大和証券でのIPO銘柄の「GMOコマース」の売却益も含めるとさらに+149,900円ですが、IPOは運の要素が強すぎるので省いています。

Kaihouファンドの口座

- 取得金額:1,000,000円

- 評価金額:1,398,482円

育児と個別株投資の両立は無理だと思って、トランプ関税での株価下落前に口座開設しました。高値づかみになってしまったかと思いましたが「Trump Always Chickens Out」と井村さん・竹入さんの頑張りで良いパフォーマンスになりつつあります。

設定来のパフォーマンスは主要指数を上回っていますがNISAでは買えないので利益確定時には税金がかかってきます。

未成年口座(サブの口座, やや守り寄りの投資方針)

生後間もなく子どもに証券口座を作って運用してもらっています。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:1,710円(SBI・J-REITの分配金x4回のみ)

- 含み損益:+52,729円

分配金履歴はSBI証券なら https://site.sbisec.co.jp/account/assets/dividends で確認できます。

ポートフォリオ

自分と家計の口座の合算

(Kaihouファンドを含まず)

SBI証券(自身のお金で運用)

楽天証券(家計のお金で運用)

未成年口座

個別株で損して大人になってから文句言われるのはつらそうなので未成年口座はSBI・J-REIT以外はインデックス投資縛りです。前回からは比較的PERが低めだった新興国株と先進国株(除く米国)を増やしました。今は割安感には乏しいので積立停止中です。

株式・投信の年初来損益(未成年口座,Kaihouファンドを除く)

ピンク破線が円換算でのS&P500ですが、それを大きく上回っています。 TOPIXや強敵な日経平均も超えました。

株式・投信の年初来確定損益(未成年口座,Kaihouファンドを除く)

2025年11月06日〜11月14日の決算発表の個人的な所感

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。本業・副業(個人Web開発)・育児・テニスサークル運営との兼ね合いで非常に限られた時間でまとめているので何か間違いが含まれることもあるかもしれません。その際はコメントなどでこっそり教えていただければ幸いです。(そもそも読んでいる人いるのか?という問題がありますが)

11月06日 イー・ギャランティ 2026年03月期 中間決算

売上債権に対する信用リスク保証サービスなど。対前年同四半期比で増収増益。四半期ベースでは売上高が過去最高。売上営業損益率は「倒産件数増加を背景とした保証履行増加等の影響」と「人件費の増加」で若干悪化傾向。

保証債務は8,690億円(前年同期比9.8%増加)。 売上高は「保証債務×保証料率」で決まるようなので、以下に独自に保証料率を計算してあります。(決算説明資料だと本決算時にしか公表されないようなので)

保証料率は「今期下期から来期上期にかけては、現状よりもやや保証料率が上昇すると見込んでいる」とのことです。(決算説明会 質疑応答内容より)人員を増やしてこれからいかに保証料率を落とさずに保証債務金額を増やしていけるかでしょうか。人材定着率向上の施策は今回初めて公開されました。(決算説明資料 p.14)

概ね問題なく、これから成長を加速させるとのことなので引き続き保有継続方針です。

11月07日 IPS(4390) 2026年03月期 中間決算

国際通信回線の提供、フィリピンでの光回線の提供・レーシック・予防医療、コールセンター事業者向けサービスなど。対前年同四半期比で増収増益。

国際通信事業

対前年同四半期比で増収減益。前年同期は機器販売を伴うネットワーク構築サービス関連で収益を一部前倒しで計上したことによる反動とのこと。やや懸念されていた債券回収は進展とのこと。

「Wholesale」

『「コネクタドン・ピノイ法」が成立したことから、今後サービス提供先の急拡大による成長加速を予測』とのことで今後に期待。

「Enterprise」

法人向けインターネット接続サービスの顧客数が前四半期(1Q)から154件増えて1900件になりました。ただ、中期経営計画で掲げた毎年1000件を超える顧客増は今期も不可能なペースですね。

今後の成長材料は潤沢なのでのんびり待ってます。

国内通信事業

1Q単体よりは弱いものの黒字を確保してくれました。特に何も期待されていないはずなので黒字であればいいんじゃないでしょうか。

11月21日に開示がありましたが「特殊詐欺事件につながった疑いがある事案」が生じていたのは残念でした。

メディカル&ヘルスケア事業

2Q累計では赤字ですが2Q単体では営業利益は黒字化されました。 SDPCCは「フィリピン法人・個人の定期健診の利用が着実に伸長し、単月ベースではすでにキャッシュフローが黒字化。損益面でも、単月黒字化が目前」とのことなので意外と赤字垂れ流しは回避できそうでした。

業績予想の見直し

従来予想と比較して、国際通信事業が売上増加,営業利益変わらず。国内通信事業が売上増加,営業利益も増加。メディカル&ヘルスケア事業は売上減少,営業利益減少(黒字は確保)と見直されました。

四半期単体比較用の表を作成すると以下の通りです:

決算説明会動画

- 回収に力を入れて営業キャッシュフローが改善した(動画の45:31)

- 利益率低下要因:貸倒引当金の処理を変更したことによる影響が3%くらい,人件費の増加,減価償却の増加(動画の53:41)

国際通信事業に期待して引き続き保有継続方針です。

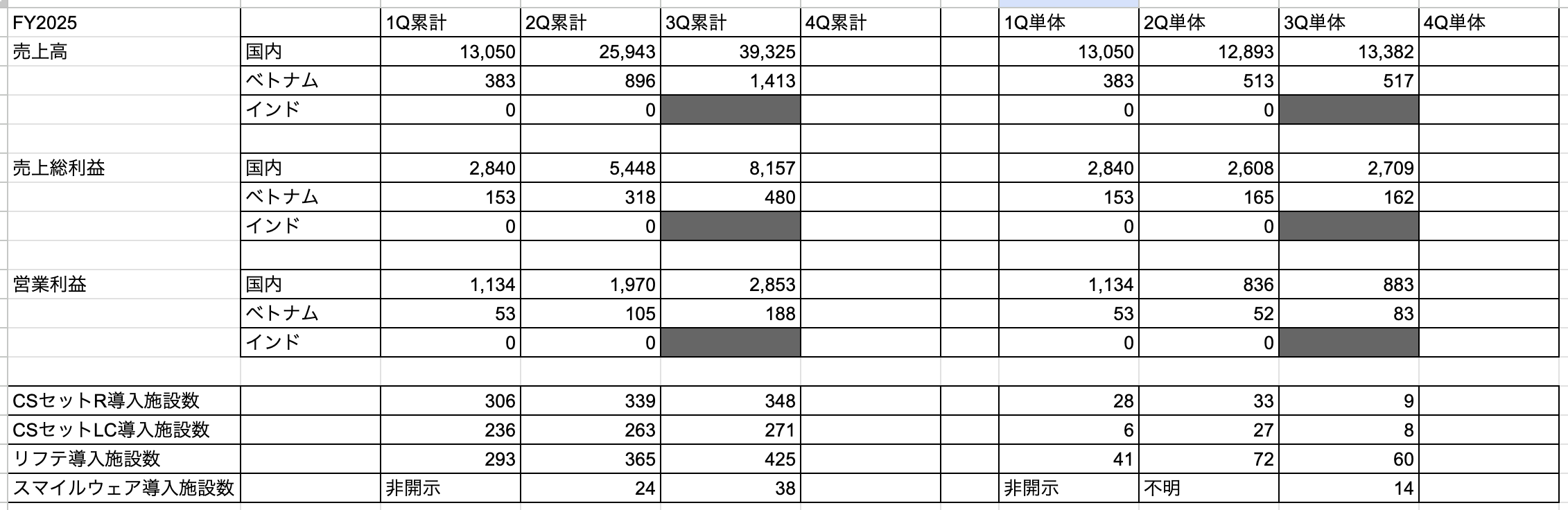

11月07日 エラン 2025年12月期 3Q決算

入院・入所生活用品のレンタルサービスの提供など。前年同四半期比で増収増益。四半期ベースでは売上高が過去最高。

3Q単体はCSセットRもLCも導入施設数が少なかったですね。季節性があるのかもしれません。リフテやスマイルウェアの導入施設数は順調に増えています。

四半期単体比較用の表↓

エムスリーとのCSセットの差別化プロダクトを開発・展開開始と決算説明資料p.16にあるので、4Qには何かしら数字として現れるのでしょうか?解約率が下落してきているのはポジティブでした。

強気の業績予想に届く気がしませんがストック収入は確実に積み上がっているので引き続き保有継続しようかと思います。

11月12日 守谷輸送機工業 2026年3月期 中間決算

主に荷物用エレベーターの製造・販売及び、その保守・修理。大型荷物用エレベーターにおいて高シェア。対前年同四半期比で増収・大幅増益。四半期ベースでは売上高が過去最高。

新設エレベーターの建設着工遅れがありつつも、受注は好調で、受注残高は「エレベーター(船舶用除く)」「船舶用エレベーター」「保守・修理」のすべてが過去最高に積み上がっています。

エレベーターの保守契約解約率が下がってきているのもいいですね。引き続き長期目線で保有継続します。

11月12日 ROBOT PAYMENT 2025年12月期 3Q決算

サブスクリプション型ビジネス向けの決済および請求管理サービスの提供など。前年同四半期比で大幅増収増益。売上高と経常益以下が四半期ベースで過去最高。通期業績予想の上方修正,期末配当予想の上方修正も発表。

主要KPIなどは決算説明資料によくまとまっているのであまり言及するまでもないかと思います。概ね順調でしょうか。

決算説明資料に直接は書かれていない範囲では、1Qで上がっていた解約率が2Q,3Qと連続で下がっていて良い傾向でした。

11月13日 STIフードHD 2025年12月期 3Q決算

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期比で増収,営業利益減益,経常利益減益,最終利益増益。最終利益の増益は不動産の評価益による特別利益のため一過性。四半期単体での前年比では増収減益。3四半期連続改善中だった営業利益率は低下。売上高は四半期ベースで過去最高。

原材料価格の高騰に対応できていない感じですかね。もう成長期待はほとんど抜けたバリュエーションなので株価はほとんど下げませんでした。

優待と配当だけでもまあ悪くないので本決算までは持って決算説明を見てから今後の判断をしようと思います。

11月14日 プレミアグループ 2026年3月期 中間決算

中古車向けのファイナンス・故障保証、オートモビリティサービスなど。対前年同四半期比で増収減益。売上高は四半期ベースでは過去最高。システム障害による一過性費用を除くと増益。

KPIはクレジット取扱高で前Qから減少したものの、故障保証取扱高は順調です。延滞債権残高率はかなり上がってきていますが「正常化には時間を要するものの、正常化の道筋を確保」とのこと。「第3四半期以降は、延滞債権残高率に影響する債権の回収を強化しており、減少傾向になると試算しております」との記載も「第2四半期決算に関する質疑応答集」にありました。オートモビリティ事業は利益率がかなりあがりました。

クレジット取扱高の減少は「旧システムへの完全切り戻し時の新規受付停止、債権回収業務の強化に伴う営業リソースの低下、粗利益の確保を優先した影響により、一時的に伸び率が低下するも、通期では成長トレンドへ」と説明されています。「第2四半期決算に関する質疑応答集」によると3Qも前年比で低い成長率で、成長トレンドになるのは4Qになりそうです。

システム障害の件はかなりうんざりしていますがビジネスモデルが壊れたわけではないので引き続き長期目線で保有継続予定です。次の決算発表もあまり期待できなさそうですがそろそろ悪材料出尽くしませんかね。

最近の主な売買

- FCE:PER32倍くらいになったので全株(900株)利益確定しました(+430,200円)

- GMOコマース:IPOに当選して上場当日に利益確定しました。大和証券なのでKaViewには反映されていないです(+83,800円)

- ガーデン:既存店100%行くと社長がYouTubeで言ったのに行かなかったので損切りしました(−95,047円)

- トランザクション:VTuberグッズが売れているし旅行グッズも好調だと思ったらそんなこともなく損切りさせられました(−126,949円)

- パルグループ:雑貨は強いままなのに決算発表で安くなったので新規で400株買いました

- ラウンドワン:優待で子どもと遊びたいので新規で300株買いました。米国の景気悪化はやや不安ではあります

- STG:M&A費用一括計上は既知でしたがトランプ関税の話が唐突に出てきて損切りさせられました(−38,500円)

- Aiロボティクス:さすがに成長が十分に織り込まれたと感じて全株利益確定しました(+1,752,500円)

- IBJ:月次IRから良いことは確実かと思って決算跨いですぐに利益確定しました(+100,000円)

- ユカリア:通期業績予想の達成が困難なので損切りしました(−78,480円)

- MTG: ホテルや美容室に商品を置いてもらって体験できるというのが結構上手いなと思って、高くないバリュエーションだったので新規で200株買いました

- 北里コーポレーション:高いシェアの商品がいくらかあって、通期業績予想はやや保守的かと思って、新規で600株買いました。IPOぶりに株主に復帰

保有銘柄の今後の決算発表予定

- 12月15日:ギフトホールディングス 2025年10月期 本決算

年利30%行けたら嬉しいですね。(一瞬行きましたが12月1日の下落で28.9%に落とされました)

2025/11/29(土)株式投資 IPO当選履歴【運ゲー】

証券会社別の当選回数

- SMBC日興証券:2

- 野村證券:4

- SBI証券:5

- みずほ証券:1

- 大和証券:1

楽天証券も申し込みまくっていますが一度も当選ありません。

2019年

7060 ギークス (SMBC日興証券)

当選したのは新規口座開設から3ヶ月間はブロンズステージだったおかげでしょうか。

4449 ギフティ(野村證券)

2021年

9256 サクシード (SBI証券)

9258 CS-C (SBI証券, 公募価格割れ)

IPOチャレンジポイントを50ポイントくらい使って公募価格割れ。

2023年

7163 住信SBIネット銀行 (SBI証券)

5621 ヒューマンテクノロジーズ (みずほ証券, 公募価格割れ)

20%ルールとかいう謎のルールで公募価格が仮条件の上限価格より+20%上振れて1224円に決定されたせいで公募価格割れになりました。

2024年

9023 東京地下鉄 (野村證券)

160A アズパートナーズ (野村證券)

2025年

368A 北里コーポレーション (野村證券)

378A ヒット (SBI証券)

410A GMOコマース (大和証券)

8303 SBI新生銀行 (SBI証券(300株), SMBC日興証券)

2025/08/15(金)2025年8月12日,8月13日の決算発表の所感

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況&現況

https://pawafuru.com/0460 を書いてから日が浅いので興味があればこちらをご覧ください。

TOPIX・日経平均ともに史上最高値を更新しました🎉 強すぎる…!

自身と家計の口座の合算(メインの口座, 攻めの投資方針)

- 年初来損益:+17.0%(+2,633,549円)

- 年初来確定損益:+1,156,856円

- 含み損益:約+700万円

(Kaihouファンドを含まず)

Kaihouファンドの口座

- 取得金額:1,000,000円

- 評価金額:1,159,486円

育児と個別株投資の両立は無理だと思って、トランプ関税での株価下落前に口座開設しました。高値づかみになってしまったかと思いましたが「Trump Always Chickens Out」と、井村さん・竹入さんの頑張りで、何とか良いパフォーマンスになりつつあります。

未成年口座(サブの口座, やや守り寄りの投資方針)

生後間もなく子どもに証券口座を作って運用してもらっています。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:1,141円(SBI・J-REITの分配金x3回のみ)

- 含み損益:+29,742円

分配金履歴はSBI証券なら https://site.sbisec.co.jp/account/assets/dividends で確認できます。

ポートフォリオ

自分と家計の口座の合算

(Kaihouファンドを含まず)

SBI証券(自身のお金で運用)

楽天証券(家計のお金で運用)

未成年口座

個別株で損して大人になってから文句言われるのはつらそうなので未成年口座はSBI・J-REIT以外はインデックス投資縛りです。今は株が高すぎるように感じるので積立停止中です。

株式・投信の年初来損益(未成年口座を除く)

ピンク破線が円換算でのS&P500ですが、それを大きく上回っています。

株式・投信の年初来確定損益(未成年口座を除く)

2025年08月12日,08月13日の決算発表の個人的な所感

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。本業・副業・育児・テニスサークル運営との兼ね合いで非常に限られた時間でまとめているので何か間違いが含まれることもあるかもしれません。その際はコメントなどでこっそり教えていただければ幸いです。(そもそも読んでいる人いるのか?という問題がありますが)

08月12日 ROBOT PAYMENT 2025年12月期 中間決算

サブスクリプション型ビジネス向けの決済および請求管理サービスの提供など。対前年同四半期比で大幅増収増益。売上・利益ともに四半期ベースで過去最高。通期業績予想の上方修正。2円増配。業績の進捗率や2025年7月利用分からの価格改定を考慮すると控えめに修正していると考えられます。

主要KPIなどは決算説明資料によくまとまっているのであまり言及するまでもないかと思います。決済処理件数の一過性の調整以外は順調でしょうか。

決算説明資料に直接は書かれていない範囲では、1Qで上がっていた解約率が2Qで下がっていて良い傾向でした。解約率の推移のグラフがほしいですね。

長期目線で引き続き保有継続予定です。

08月12日 FCE 2025年9月期 3Q決算

主にSaaS(作業自動化(RPA)ソフトとオンライン社員教育システム)。対前年同四半期比で大幅増収増益。通期業績予想の上方修正。0.5円増配。 SaaSの売上は順調に積み上がっています。Smart Boardingでは導入社数の増加がやや鈍化傾向にあります(一過性かな?)。

四半期ごとの数値変化をまとめると以下の通りです↓

今後はAIエージェント事業がどういったものになるのか楽しみです。

中長期目線で引き続き保有継続したいですが、ここからさらにPERがガンガン高まるなら利益確定も視野に入るかもという具合です。

08月13日 Aiロボティクス 2026年3月期 1Q決算

主に自社AIシステム『SELL』によるスキンケア・美容家電・ヘアケア等のD2Cブランド事業。対前年同四半期比で大幅増収・大幅減益(会社予想通り)。 1株につき5株の株式分割(2025年10月1日効力発生)。株主優待は2026年3月31日以降は半年以上の継続保有要件が追加されて分割後100株でもらえるように変更されました。

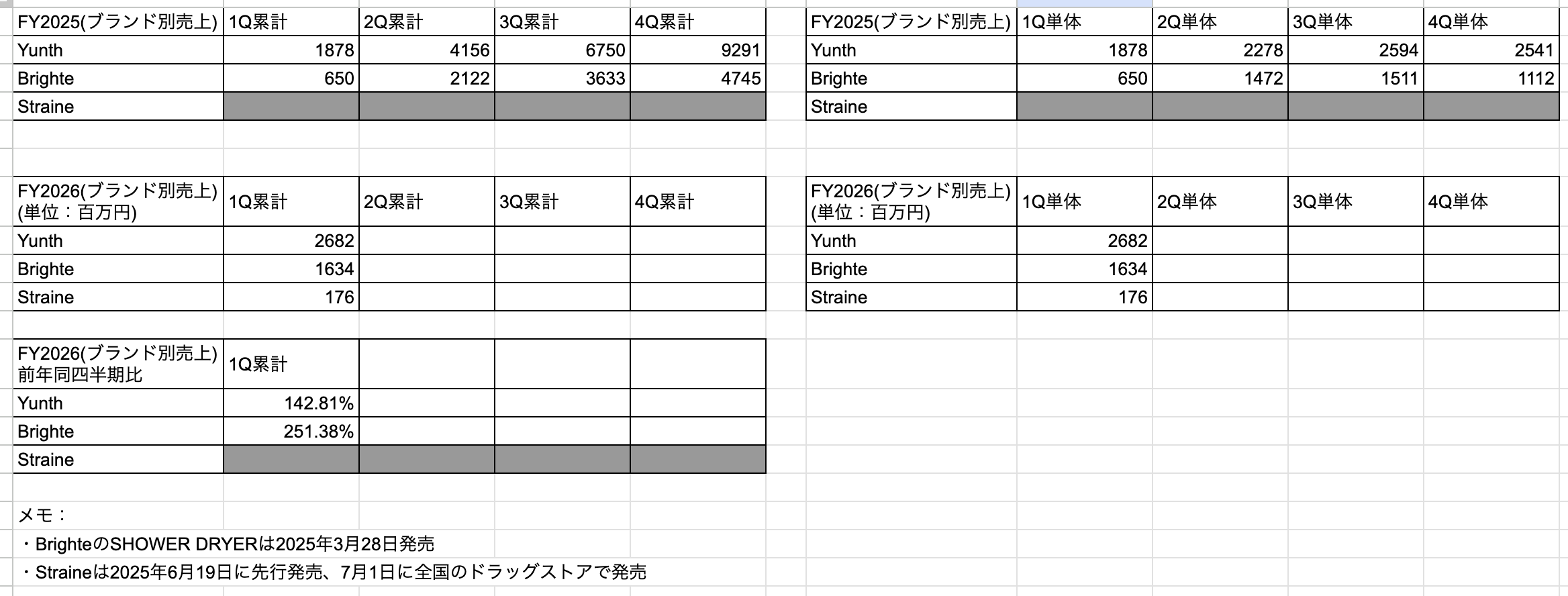

主要KPIの定期会員数は前Qから16,615人増えて、153,934名となりました。(前期末に出された今期のYunth定期会員数予想は期末172,000名なので、残り2Q~4Qで18,066名増やす必要があります)

決算説明資料p.11からブランド別の売上高を出すと以下の通りです↓

既存ブランドの拡大&新規ブランドの創出に関しては新情報はありませんでした。

2QはSHOWER DRYERの拡販とStraineが効いてきます。今のところ会社予想通りのようなので引き続き保有継続方針です。

最近の主な売買

何も売買しませんでした。

保有銘柄の今後の決算発表予定

- 09月12日:ギフトホールディングス 3Q決算