2023/08/20(日)2023年07月28日〜08月10日の決算発表の所感(プレミアグループ,STIフード,カバー,シンクロフード,日本アクア,IPS(4390),NexTone)

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

主にビッグモーターの不祥事や日銀の絶妙な文言によるイールドカーブ・コントロール柔軟化がありました。ビッグモーターと同業のネクステージの株式でそこそこ儲けさせてもらってきたので複雑な気持ちになりました。ネクステージでは良い評判もたまには見かけますが、今後は可能な限り、より社会的価値の高い企業への投資を心がけたいと思いました。(社会的価値も高い優良企業はすでに手が出ないPERがついているので難しい部分もありますが何とか投資を通じてより良い社会作りに貢献できればと思います。ただ、金銭面で家族を支えなければならない立場上、そのような理想的な投資ができないこともまれにあるかもしれません)

決算発表では輸出中心の大型株は円安で利益がブーストされているところが多い印象を受けました。マザーズ指数は大変弱く、まさかまさかの720ポイント割れで中小型株メインの自分は相当に苦戦しています。

マザーズ指数の絶望的なチャート↓

(楽天証券のマザーズ総合指数のページ より引用)

10年債利回りも上昇しまくっていますがどうなりますかね。

現況

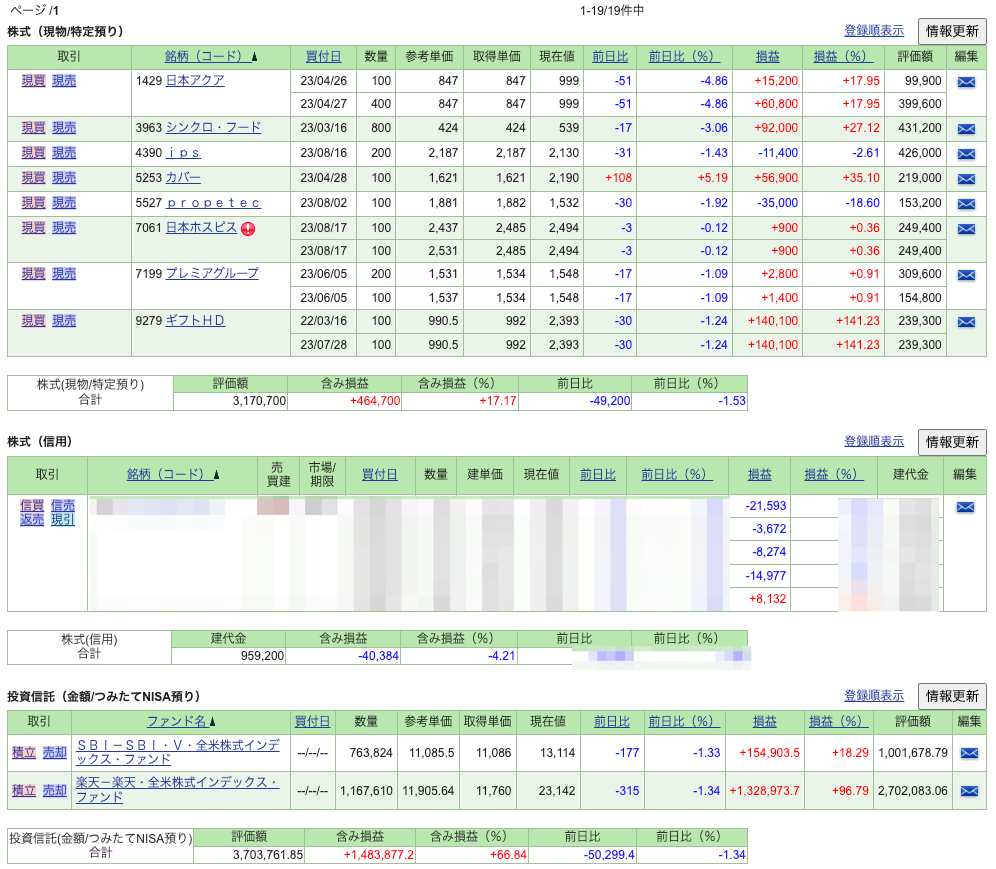

株式・投信

- 年初来損益:+14.9%(+1,079,384円)

- 年初来確定損益:+513,389円

- 含み損益:+約200万円

不動産

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

現在のポートフォリオ

SBI証券(自分のお金で運用)

(信用買いの銘柄は1日の出来高が小さすぎるので非開示とさせていただきます)

楽天証券(家計のお金で運用)

株式・投信の年初来損益

株式・投信の年初来確定損益

2023年07月28日~08月10日の決算発表の個人的所感

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。

07月28日 プレミアグループ 2024年03月期 1Q決算

主に中古車向けのファイナンスと故障保証。toC向けのカープレミアも。対前年同四半期で増収増益。売上高,営業益は四半期ベースで過去最高。ビッグモータが今問題になっていますが、決算説明資料p.5によると、「ビッグモーターとの取引量は非常に僅少」とのこと。

前年比較は決算説明資料が充実しているのですが、前四半期との比較は充実していないので独自に比較用の表を作成しました👇

全セグメント伸びていて順調にみえます。ビッグモーターの不祥事の影響で中古車業界のイメージが地に落ちた影響があったでしょうか株価は軟調な動き。ただ、この企業業績だけをみると現時点において保有株式を売る合理的な理由を考えるのが困難なため持続方針です。

08月09日 STIフード 2023年12月期 中間決算

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期で増収増益。売上高から最終益まですべて四半期ベースで過去最高の数字。やや下期偏重なので、このままいけば通期利益は上ブレしそうというところでしょうか。

決算説明会動画によると、

- 水産の調理の特許(数?)では日本で第7位

- 経常10%〜11%は出したい

- 原材料調達への徹底したこだわり(原価率低減)

- 製造能力の磨き上げ、拡大(生産効率向上)

- 新技術の知的財産化(市場競争力向上)

- 新工場どうするの?

- 既存工場で生産効率が上がっている(まだ余地あり)

- 投資とそれに対するリターンをしっかり考えたい

- 2年くらいで新工場はちゃんと作る

- 台湾展開

- 点での取引だったのを今年の後半から面で取り組む

- 現地に工場を作らずに沖縄から船で運ぶ

- 北米展開

- 魚の骨を抜く技術で食材の供給をしていきたい

- 2027年度までで150%成長をやっていきたい…できるんじゃなかろうかと…目標として掲げたい

- 周辺異商品として拡大していきたい

- 2023年12月1日に創業35周年。感謝を示していく(株主還元の匂わせ)

- 人流の緩和は圧倒的にプラス(コンビニおにぎりなど)

- 身の丈にあったM&Aや工場買収に留めることで、償却によって利益率が下がらないようにする

とのこと。時間をじっくりかけて1.5倍成長目指すとのことなので、株主としても配当金と優待をいただきながら長期投資で応えましょう。保有株式は持続方針です。

08月09日 カバー 2024年03月期 1Q決算

VTuber事務所「hololive」運営。メタバーズ事業も。対前年同四半期で大幅に増収増益。

分野別の業績

売上構成比は2023年3月期から計算。

- 「配信/コンテンツ(売上構成比:31.0%)」:前年同月比:+13.9%

- 「ライブ/イベント(売上構成比:16.8%)」:前年同月比:+94.0%

- 「マーチャンダイジング(売上構成比:39.1%)」:前年同月比:+32.8%

- 「ライセンス/タイアップ(売上構成比:13.1%)」:前年同月比:+167.7%

好材料

- 楽曲による認知度拡大

- 在籍VTuberあたり収益が順調に成長(ただしごく少数のVTuberが数字を伸ばしている可能性も)

- IPの影響の高まりを背景としたライセンシング案件数および規模の拡大(ただし前Qからの伸びはそんなでもなさそう。前Qの数値は未公表でグラフしか見られない)

- コマース領域を中心とした伸長により売上総利益率は改善基調

- hololiveブランドによる広告効果の高まり

今後の懸念材料

- 相変わらず男性VTuberが伸びづらい。存在感がない

- 「ぶいすぽっ!」というグループ(詳しくは知らないがゲーム特化グループか?)にシェアを奪われないか

- ゲオHDの決算説明資料をみると「あおぎり⾼校」とかいうグループもあるようですね

- 今までも個人VTuberがいくらでもいる状況でもこの業績なのでそんな懸念するほどでもないのか(?)

まだブランド価値としてはホロライブが大幅にリードしているように思えますが、簡単には真似できないホロアース等での差別化も急いでほしいですね。

今後(7,8月含む)の好材料

- 7月下旬にデビューのホロライブEN「Advent」

- 一番人気の「FUWAMOCO」でどれだけ伸びるか注目しています

- 海外でのライブコンサート

- 2024年リリース予定のメタバースサービス「ホロアース」

ホロアースはまだベータ版ですが中々将来性を感じる出来具合だと感じます。あとはVTuberをEnglish,インドネシア以外でも伸ばせるのかは気になるところです。保有株式は持続方針でいきたかったのですが、この高PERがいつまで許容されるかとか、競合との差別化がうまくいくか自分の中で疑義が生じ始めているので100株だけ利確しました。残り100株は現状のブランド価値とベストガールYAGOOが次はどんなことしてくるのか個人的に気になるので持続方針でいこうかといろいろ思案中です。

- より詳しい分析はこちらが参考になるかと思います:https://note.com/karuta54/n/nf552107c8e06

[2023/08/26 追記]

ログミーファイナンスから「決算説明の内容を書き起こし」が公開されました。

特に重要そうなところを抜粋↓

- 第3四半期・第4四半期の季節性により、当社は下半期において売上が高まりやすい(既知)

- 前受金の積み上がり → 「受注販売グッズの売上により前受金が積み上がり、B/S上に顕在化している状況です。今後、発送の段階でP/Lに計上されます。」

- 「英語圏のグループの登録者数の伸びが相対的に弱く拡大に手こずっていたように見えます。」「手こずっていたというよりは、あえてセーブしていた状況です。なぜかと言いますと、海外のタレントも自宅で配信するだけではなく、国内にある大型モーションキャプチャスタジオ等を活用して3D配信やライブコンサートなどのフルラインのコンテンツを届けることができる環境の整備を重視していたからです。(以下略)」

- 「営業利益率改善の方法としては、セールスミックスやプロダクトミックスの改善によって粗利を高めていくことがメイン(以下略)」

- バーチャルヒューマンについて → 「どれほど高精細であっても、ターゲット顧客市場が確立されていないという意味ではユーザー獲得が非常に難しいというのが現時点での印象です。」

ホロアースの開発は今のところ順調に進んでいて、VTuberに対する女性ファンの獲得が課題とのことも書いてありました。

[2023/08/26 追記終わり]

08月09日 シンクロ・フード 2024年03月期 1Q決算

飲食店向けプラットフォーム運営。対前年同四半期で増収,最終益以外は増益。

セグメント別の業績

「メディアプラットフォーム事業(売上構成比:95.9%)」

- 売上高:811,611千円(前年同期比31.2%増)

- セグメント利益:199,354千円(前年同期比11.3%増)

- 登録ユーザー数:271,404件(前年同期比11.5%増)

- 有料ユーザー数:不明(本決算でしか公表していないようです)

- 有料ユーザーの期間単価:不明(本決算でしか公表していないようです)

「M&A仲介事業(売上構成比:4.0%)」

- 売上高:34,040千円(前年同期比13.4%増)

- セグメント損失:14,932千円(前年同期は5,487千円のセグメント損失)

M&A仲介においては、譲渡時期の後ろ倒し(成約手数料約30百万円)が発生。

その他

- 売上高は四半期ベースで過去最高

- 2件の事業譲受・23名の採用(採用前倒し)・採用サイト構築などの戦略投資で販管費は増加

- 1Qの戦略投資額の累計は18+2+9+15=44百万円

- 内装建築.com関連費用:約18百万円

- フードアカウンティング協会関連費用:約2百万円

- 採用サイト構築費用:約9百万円

- 採用費用(前倒し分):約15百万円

- 戦略投資の44百万円が営業益に乗っかっていれば前Q比較でほぼ横ばい

- 1Qの戦略投資額の累計は18+2+9+15=44百万円

- M&A仲介事業において、売却相談件数は高水準を維持

M&A仲介は譲渡時期の後倒しで売上進捗が停滞したのと、戦略投資で販管費が増加したこと以外は順調にみえます。採用に関しては2年間で約50名の純増予定に対して、2023年3月末の従業員158名 -> 2023年6月末の従業員177名なので、19名の純増で良い具合。

2Qはおそらく利益率もいくらか向上すると予想できるので、今後の成長に期待して、保有株式は持続方針でいきたいです。決算説明資料の見せ方はいまいちで、流し見で読んでもう少し良い未来を想像できるような書き方があっただろうにという印象を受けました。

08月10日 日本アクア 2023年12月期 中間決算

高性能・低環境負荷の断熱材の原料開発・販売,及び防水など。日本最大級の施工ネットワークも構築。対前年同四半期で増収増益。営業益・経常益は四半期ベースで過去最高。繁忙期が秋~冬なので、今期の利益予想対して上ブレが期待できそうです。

決算説明会資料によると、

- 戸建部門:「土日休みに伴い施工日数が減少、人材育成を進め稼働件数増加へ」

- 建築物部門:「製造業の国内回帰などにより、不燃断熱材の需要増で採算性向上」

決算短信によると、売上高の前年比(累計)は以下の通り:

- 戸建部門:-2.8%

- 建築物部門:+35.6%

- 防水部門:+100.6%

- その他部門:+22.3%

- 全体:+12.1%

部門ごとの売上高の構成割合を計算してみると以下のようになりました:

- 戸建部門:49.46%

- 建築物部門:29.24%

- 防水部門:1.88%

- その他部門:17.40%

第2回新株予約権(行使価額修正条項付)の取得及び消却に関するお知らせ(ポジティブ材料)

「新株予約権の取得及び消却の理由」(要約)

- 大和証券による本新株予約権の行使(953個)と国内事業法人による当社株式の売却により流通株式比率と流通株式時価総額の両方でプライム市場の上場維持基準を満たして(当社試算による)本スキームの目的を達成したため。

- プライム市場の上場維持基準を満たすこととは別の目的として物流拠点の機能も有する北関東営業所、宮崎営業所、広島営業所、鹿児島営業所、及び熊本営業所の開設資金の調達を計画していたが、本新株予約権953個の行使による累計調達額84,762千円は、2023年4月に営業を開始した北関東営業所の開設資金の一部に充当済み。残りの営業所開設計画は、売上債権や棚卸資産の削減によるキャッシュ・フローの改善も進んでいるためエクイティ・ファイナンスに依存することなく十分に賄える見込み。

- 最近の当社の株価は本新株予約権の下限行使価額(1株当たり889円)を挟んで推移しており、行使が進んでいない状況となっている。当社の資本政策及び今後の市場環境等を総合的に勘案し、未行使の本新株予約権が残存することによる市場の希薄化懸念を軽減する必要があると判断し、本新株予約権による資金調達を中止することといたしました。

- 以上を踏まえて、(略)、残存する本新株予約権の全部を取得し、消却することにいたしました。

これで下限行使価額(1株当たり889円)からの最大904700株の売り圧力がなくなったのでポジティブです。営業所開設資金もエクイティファイナンスなしで十分賄えるぜというのも非常に心強い文言。

その他

- コンクリート建築物向け不燃断熱材「アクアモエンNEO」がかなり好調っぽい

- ウレタン原料価格との連動性が高いナフサ輸入CIF価格はピークアウトの傾向 -> さらなる利益率向上につながるか(?)

1Q決算と同様に「決算説明会等における主な質疑応答」を公開してくれたらまた追記します。ここは配当も良いしインフレに対して値上げ力もあるし従業員・株主・地球環境思いの大変素晴らしい会社のようにみえるので保有株式は持続方針です。

[2023/08/26 追記]

1Q決算と同様に「決算説明会等における主な質疑応答」を8/24付で公開してくれました! 特に重要そうな内容を要約してピックアップ↓

- 省エネ住宅に対する補助金などの反動減は考えにくい

- 「有力メーカーとの取引拡大」は他の施工会社からの切り替え

- 「広域認定制度」と「安定品質+全国展開」が評価されたと認識

いい感じですね。

[2023/08/26 追記終わり]

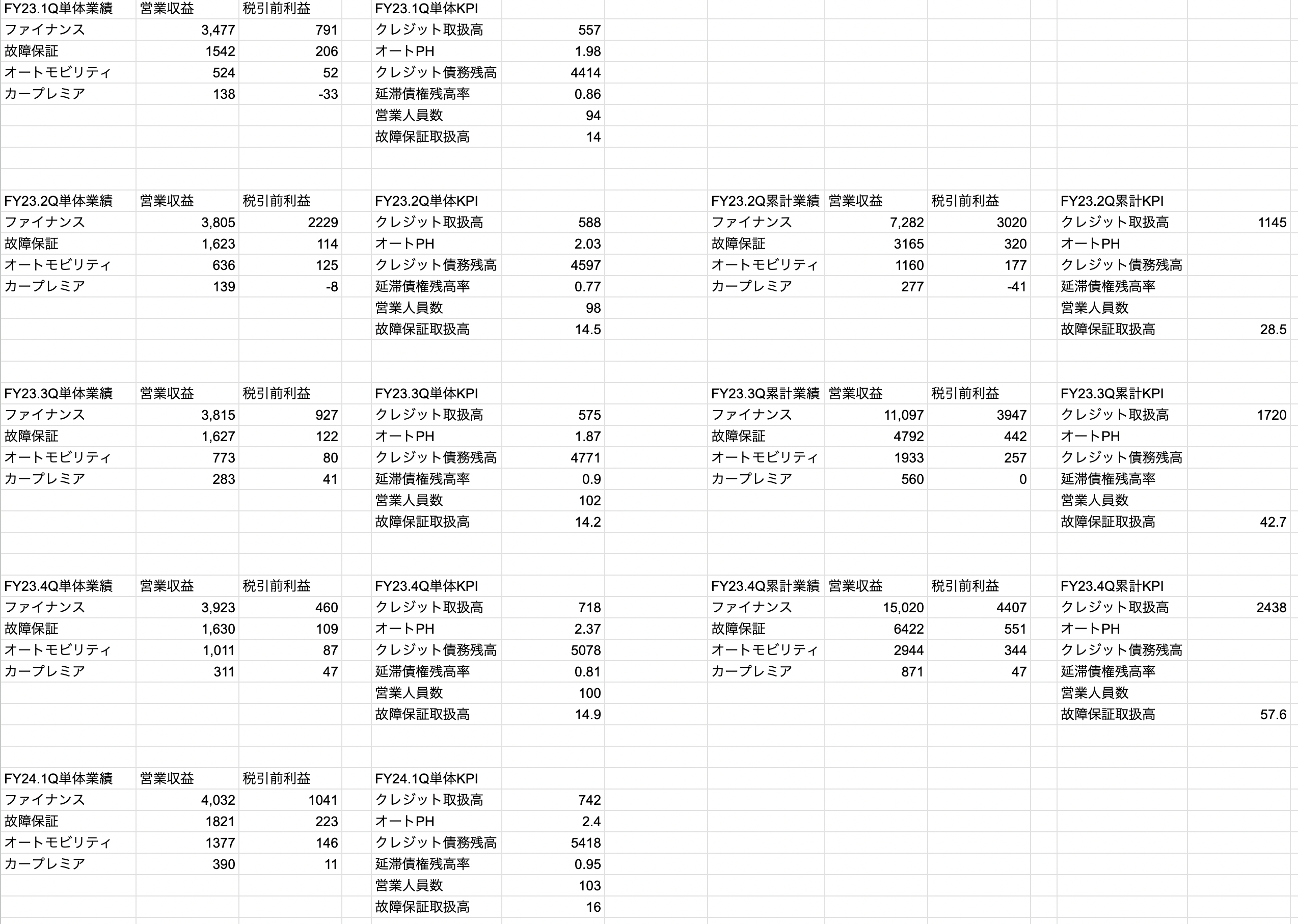

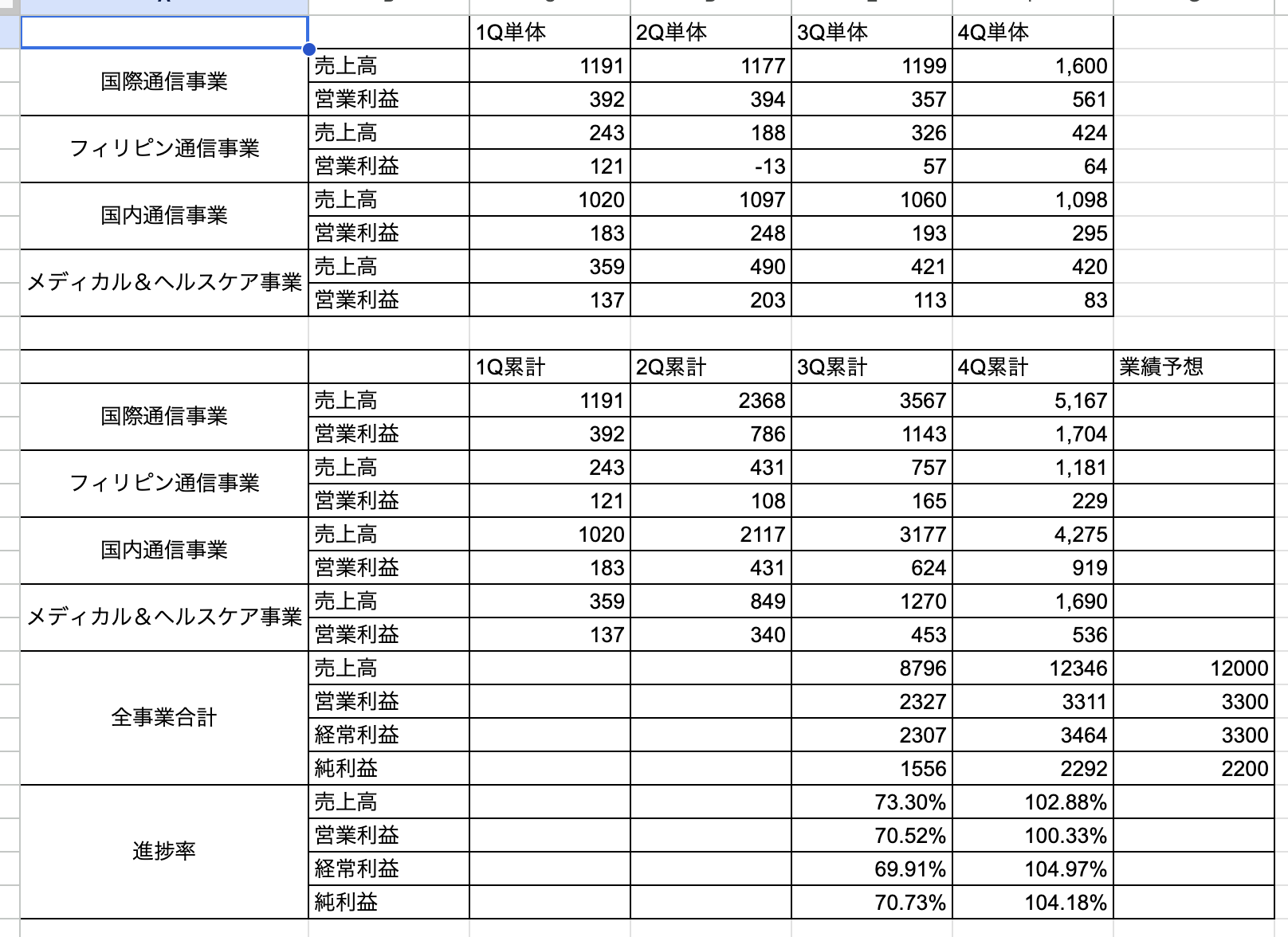

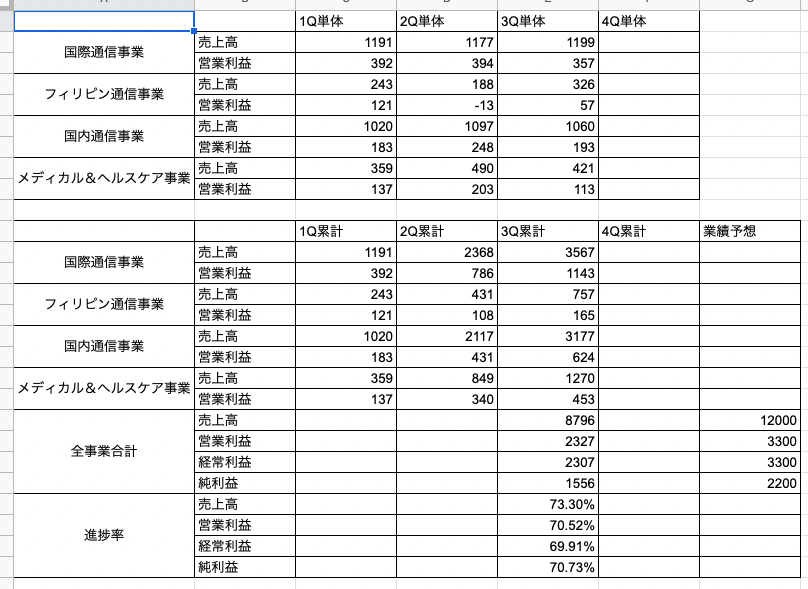

08月10日 IPS(4390) 2024年3月期 1Q決算

国際通信事業,国内通信事業,メディカル&ヘルスケア事業。対前年同四半期で減収減益。前年同期は国際通信回線の大口案件の収益計上あったので1Qが減収減益なのは計画通り。

四半期累計だと四半期ごとの成長度合いが分からないので、四半期単体の数値を出してあります↓

国際通信事業

大口案件の収益計上が計画通りなく前年同期比で減収大幅減益。フィリピン通信事業の数字は今期から統合されて分からないのですが

- 2022/3 1Qの国際通信事業が売上:382百万円, 営業利益:43百万円

- 2023/3 1Qの国際通信事業が売上:1191百万円, 営業利益:392百万円(IRU契約案件の入金による売上計上あり)

- 2022/3 1Qフィリピン通信事業が売上:301百万円, 営業利益:87百万円

- 2023/3 1Qフィリピン通信事業が売上:243百万円, 営業利益:121百万円

から予想すると、フィリピン通信事業は前年同期比でかなり増収ながら減益だったのではないかと思われます。

国内通信事業

前年同期比で増収増益。前Q比較では減収減益。(季節性は僅かにあるのかも?)

メディカル&ヘルスケア事業

前年同期比で増収減益。前Q比較では微増収増益。

今後

フィリピン国内海底ケーブルの完成に伴う収益貢献は下期(3Q,9月)から計上される見込(投資したコストは3年で回収見込)。

どう考えても1Qにおいては好材料は出ないと思えたので、今の株価で悪材料がどれくらい織り込まているかなど思案しつつも保有株式は決算発表日に一旦利益確定で売りました。後日、下期からの成長に期待して再度買い直ました。中々投資家は報われませんが競争を極力避けて独自の道を切り拓く事業内容は良いので今後も応援したいですね。

08月10日 NexTone 2024年3月期 1Q決算

著作権エージェント。前期は会社計画の業績を下回ることが多かったようで直近半年の日足チャートは滑り台。落ちるナイフを掴んでズタズタにされながらもオンリーワン性とキャッシュ・フローに惹かれて購入して決算発表を跨ぎました。対前年同四半期で増収増益。

1Qに関しては、売上高・営業利益ともに会社計画をクリア。特に営業利益は会社計画比+18.9%で良いスタートのようにみえます。

KPI

- 「管理楽曲数」:405182

- 前Qから31432増加

- 計画の46万曲以上のクリアも堅そう

- 「取扱原盤数」:1061862

- 前Qから31908増加

- 目標の125万原盤がやや遠そうか

著作権管理事業(売上高構成比:94.49%)

過去最高のセグメント四半期売上を達成。

「著作権管理業務」(売上高構成比:11.2%,管理対象が「楽曲」。2022年3Q決算説明資料によると粗利率100%)

前年同期比で増収。「放送分野においては管理楽曲が順調に増加しており、今後の徴収額に反映されることを期待」とのこと。

「DD業務」(売上高構成比:80.4%,管理対象が「原盤」。著作権管理業務より粗利率が低い。こちらの割合が高まると利益率が低下する)

前年同期比で増収。「これまでBtoB領域に特化して展開していたDD業務を、個人で活動するアーティスト・クリエイターも対象として展開」とのこと。

キャスティング事業(売上高構成比:4.56%)

前年同期比で増収減益。「既存サービスの他、新たに当社自主興行等を実施したことにより前年同期比で大幅増収となったものの、過去イベントの費用確定に伴う原価の追加計上により減益」とのこと。

決算内容は1Qとしては現状問題ないとみえるので保有株式は持続方針の予定でしたが、マザーズ指数が病気なのと、まだ落ちるナイフ状態から抜けられないようなので、一旦全数売却して逃げました。DD業務においてはまだ独自性がありつつも競合自体は出現しているようですね。それがどれくらいの脅威なのか自分の少ない知識では評価しきれないので中々買いづらさがあります。

最近の主な売買

- トレンダーズ:決算発表日をまたぐ自信がなくなってきたのでホールドしていた残り400株も利確(+4千円)

- ジェイドグループ:M&Aでの成長が期待できるかと思って決算発表後に買いましたがM&A頼みもどうなんだと気が変わって損切。信用買残が多く需給的にも厳しいトレード(53.4千円のマイナス)

- 東海カーボン:前々から気になっていて1177円の指値買い注文をしばらく前からいれていたら決算発表翌日の取引開始直後に約定。午前9時発表の決算説明会資料を読んで、プラスはほぼ為替の影響で数量ベースではマイナスという点はいまいちかと考えて、逆指値売り注文を出して利確されました。(約+4千円)その日の終値は1167.5円だったので短期的にはこの判断で正解でしょうか

- 日本ホスピス:この値段なら買いたいという値段になってくれたので200株買いました。株式売出しで需給が良くない状態なので一時的な下落はあると読んで当たりました。が決算発表内容は懸念点がないということもないので注意が必要でしょうか

- NexTone:ナンピン地獄化していて精神がやられそうでしたが反発局面で900株売却,さらに決算発表後に500株売却(+15.860円。少しでもタイミング間違っていれば大損の可能性ありました)

- カバー:PER40倍超え200株持つのがやはり心理的なしんどさを感じたので100株だけ利確しました(+61,900円)

- IPS(4390):決算発表またぐのが急に怖くなったので決算期待が入ったところで全数(200株)利確(+19,400円)。決算発表後に下がったところを再度200株購入しました

保有銘柄の今後の決算発表予定

- 09月14日:ギフトホールディングス 2023年10月期 2Q決算

2023/06/26(月)ギフトHD 2023年10月期 中間決算の個人的所感

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

(いつもは複数銘柄まとめて所感を記録しているのですが、現在の保有銘柄だと8月まで次の決算発表がないためギフトHD1銘柄だけの所感の記録となります。)

近況

日銀は相変わらず動かずに海外は利上げなので、ドルに対してもユーロに対しても相当な円安になっています。早く利確しすぎた「竹内製作所」などはかなり恩恵受けそうですがどれくらい織り込まれているでしょうか。

現況

株式・投信

- 年初来損益:+18.7%(+1,357,759円)

- 年初来確定損益:+447,465円

- 含み損益:+241万円

不動産

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

CFD: 差金決済取引(デモトレード)

日経平均株価の上昇が行き着くところまで行ってしまった場合に売りから入れるように差金決済取引にチャレンジ中です。

デモでお試し中なので決済しても現実のお金は増えません。(口座開設手続き中...) CFDは極稀にある「さすがに頭おかしいやろ」という値が付いたときだけ活用しようと考えています。

現在のポートフォリオ

ポートフォリオ全体

SBI証券(自分のお金で運用)

楽天証券(家計のお金で運用)

株式・投信の年初来損益

株式・投信の年初来確定損益

ギフトHD 2023年10月期 中間決算の個人的所感

(主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。)

主に家系ラーメン。対前年同四半期で増収,営業増益,経常利益以下減益。経常利益以下の減益は前年同期にあった補助金収入336百万円がなくなったことによります。

前四半期比較では営業利益は減益ですが、2Qは毎年1Qより下がっているので季節性ですかね。計画に対する業績進捗率も特に問題ないので保有100株は持続予定。

国内直営店の新規出店(純増:15店舗)

- 町田商店:8店舗

- 豚山:4店舗

- 元祖油堂:2店舗

- その他:2店舗

(赤みそ家が1店舗退店)

海外直営店の新規出店(純増:1店舗)

- E.A.K. RAMEN

プロデュース店の新規出店(純増:33店舗)

- 国内:30店舗

- 海外:3店舗

年間目標の純増23店舗を2Q時点で既にクリア。

その他のニュース

- 直営店1店舗当たり月商が過去最高を記録

- 北関東・東北エリアをカバーする物流センターの新規稼働

- 2023年7月31日を基準日として1対2の株式分割

- 株式分割後の100株以上200株未満の株主への優待区分の追加

追記

【2023年06月26日 追記】

こちらの記事を書いた2時間後くらいに「決算説明会動画」と「質疑応答要旨」が公開されました。特に重要そうなところを抜粋。

- 「値上げに対しては明言できないと、ご説明させていただきましたが、7 ⽉ 1 ⽇に価格改定を実施することが決まっています。」(「https://pdf.irpocket.com/C9279/ba4w/Msmt/jQpp.pdf」のA11より)

- 「出店計画について、直営店の出店が遅れているようですが、年間目標の達成は可能と考えていますか。」「前半、非常に好調に物件契約ができていたので、達成できるとは考えておりましたが、人手不足が建築関係にも影響が出ていて、以前よりも少し、特にロードサイドの開発が遅れていく印象があります。今後、3 クォーター、4 クォーターでキャッチアップできるか、ギリギリかなというところではあります。」(「https://pdf.irpocket.com/C9279/ba4w/Msmt/jQpp.pdf」のQ14,A14より)

【2023年06月26日 追記おわり】

最近の主な売買

- 日本ホスピス:全数利確(+8,600円)

- プレミアグループ:「信用買い -> 現物微益撤退 -> 信用買いの現引」の合わせ技で取得単価を落とす

- IPS(4390):「信用買い -> 現物若干の損切撤退 -> 信用買いの現引」の合わせ技で取得単価を落とす

- 酉島製作所:全数利確(+14,840円, 「特需」と決算説明資料に書かれるとホールドしづらい)

- ウェルプレイド・ライゼスト:空売り即撤退(-18,100円)

- シンクロフード:100株だけ利確(+31,200円)

- トレンダーズ:1100株買い -> 700株利確(+54,456円) -> 400株はホールド

保有銘柄の今後の決算発表予定

8月2週目くらいまで決算発表予定はありません。それまで株式投資の記事の更新がない予定です。

2023/05/25(木)2023年05月12日〜05月15日の決算発表の個人的所感(IPS(4390),カバー,シンクロフード,ウェルビー(6556))

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

現況

株式・投信

- 年初来損益:+9.2%(+668,759円)

- 年初来確定損益:+365,760円

- 含み損益:+約176万円

不動産

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

現在のポートフォリオ

ポートフォリオ全体

SBI証券(自分のお金で運用)

楽天証券(家計のお金で運用)

株式・投信の年初来損益

株式・投信の年初来確定損益

2023年05月13日~05月15日の決算発表の個人的所感

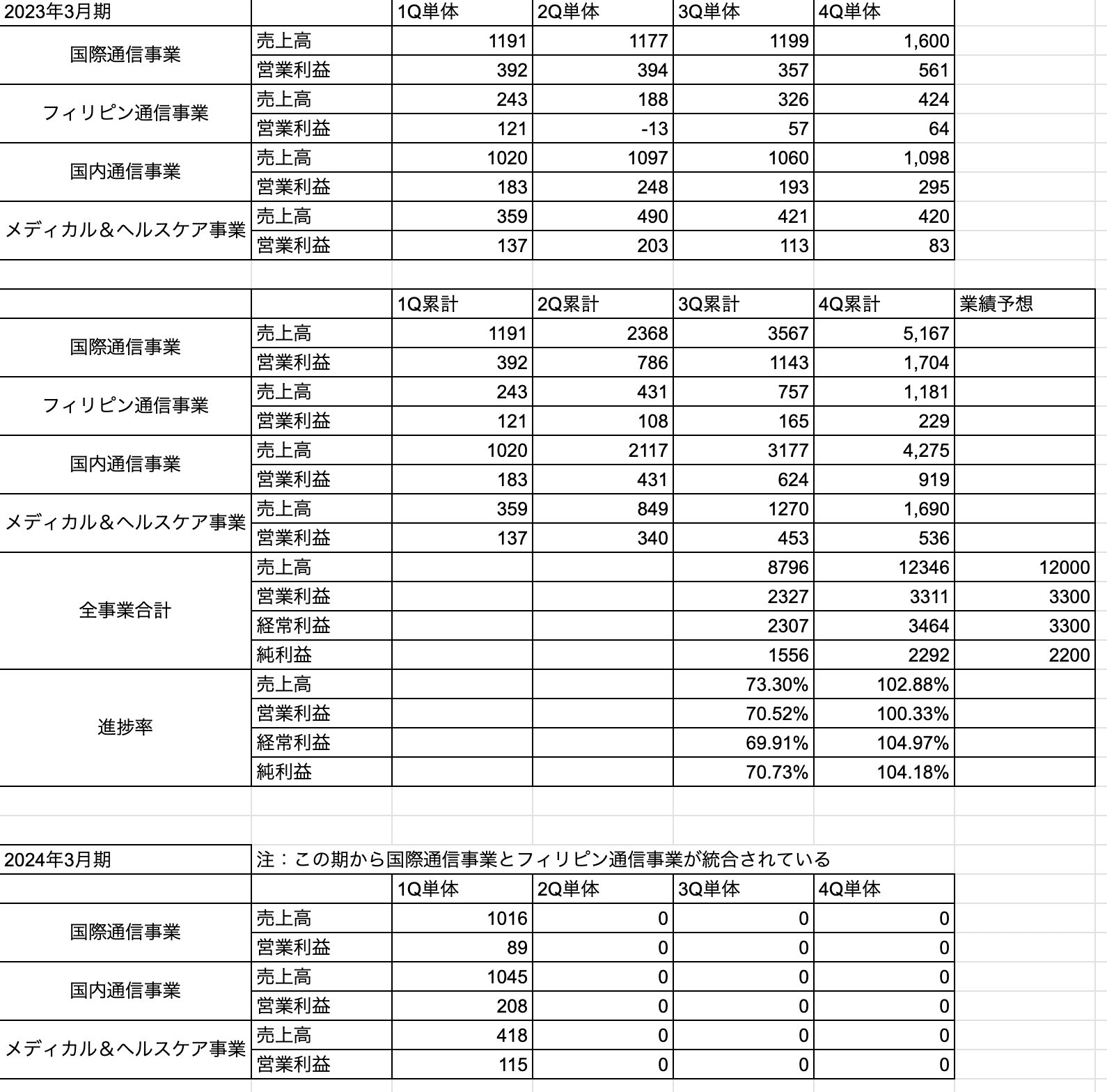

05月12日 IPS(4390) 2023年3月期 本決算

国際通信事業, フィリピン通信事業, (日本)国内通信事業, メディカル&ヘルスケア事業。対前年同四半期で増収増益。

四半期ごとの業績推移

セグメント別の業績

- 国際通信事業:増収増益

- フィリピン通信事業:減収増益

- 国内通信事業:増収増益

- メディカル&ヘルスケア事業:増収増益

唯一、フィリピン通信事業が減収となっていますが、これは前期に大口の通信機器販売の計上があったことによります。

ニュース

- 2023年4月:フィリピン国内海底ケーブルの共同建設完了,フィリピンの人間ドック/検診センター開業

2024年3月期の業績予想

2024年3月期は増収,純利利益以外は増益予想。(想定為替レート:1ドル=130円,1ペソ=2.4円)

- 下期偏重の予想(1Q,2Qの決算発表で狼狽売りしないようにしないといけません)

- 人間ドック/健診センターは減価償却費のため初年度は赤字見込

- フィリピン国内海底ケーブルの完成に伴う収益貢献は下期(3Q,9月)から計上される見込(投資したコストは3年で回収見込)

決算発表後、株価は下落。超短期目線の人が多くて驚きました。今後の中長期での成長に期待して保有200株は持続方針です。

05月12日 カバー 2023年3月期 本決算

VTuber事務所「hololive」運営。その他、メタバーズ事業も。上場したばかりで対前年同四半期のデータありません。前Qから大幅増収増益。 2024年3月期も約30%成長の予想。上ブレる可能性も下ブレる可能性もそこそこありそうですが大きく上ブレる可能性のほうがやや高めではないかと個人的には感じます。

売上構成比

- 配信/コンテンツ:31.0%(YoY+20.8%)

- ライブ/イベント:16.8%(YoY+55.6%)

- マーチャンダイジング:39.1%(YoY+65.6%)

- ライセンス/タイアップ:13.1%(YoY+94.2%)

ニュース

- 2024年3月期はより幅広いファン層の獲得も意識した複数の新規VTuberのデビューを予定

- 小売店販売も含む販売チャネルの拡充も予定

- メタバース事業「ホロアース」は2024年内の一般向けサービス開始を予定

他のVTuber事務所との差別化ポイント

- UGCコミュニティが数倍強い

- チャンネル登録数100万以上のVTuber数が数倍多い

- 在籍VTuberあたり年間収益が数倍多い

- VTuber世界ch登録数ランキングTOP10をほぼ独占状態

- ホロアースが完成すれば新たな強力な差別化ポイントになり得る

その他、評価できると思うポイント

- 国内最大級の規模のモーションキャプチャー・スタジオへの投資 -> 個人VTuberとの差別化につながるものと思っています。

05月12日 シンクロ・フード 2023年3月期 本決算

飲食店向けプラットフォーム運営。対前年同四半期で大幅増収増益。無配継続。2024年3月期も二桁成長の予想。対前年同四半期で増収減益。

セグメント別の業績

「メディアプラットフォーム事業(売上構成比:約93%)」

- 売上高:2,729,044千円(前年同期比50.4%増)

- セグメント利益:823,860千円(前年同期比84.5%増)

- 登録ユーザー数:264,565件(前年同期比12.0%増)

- 有料ユーザー数:12,894件(前年同期比16.3%増)

- 有料ユーザーの期間単価:174,714円(前年同期比34.8%増)

「M&A仲介事業(売上構成比:約7%)」

- 売上高:201,159千円(前年同期比42.0%増)

- セグメント利益:51,599千円(前年同期は4,469千円のセグメント利益)

その他

- 中期経営計画をアップデート(大幅に上方修正)

- 今後2年間で約50名純増予定,広告宣伝費は連結売上比率10%~15%へ上昇する想定

- 内装建築.comとの今後のシナジーが楽しみ

- 「飲食店ドットコム 税理士探し(β版)」サービス開始予定

会員基盤を活用したデータサービスのリリースがなかったこと以外は、非の打ち所がないといってよいでしょう。業績上ブレも少々期待できる内容ではないかと個人的には感じます。保有1000株のうち100株だけ決算発表後のストップ高で利益確定してしまいましたが、残り900株は今後の成長に期待してホールド予定です。

05月15日 ウェルビー(6556) 2023年3月期 本決算

主に就労移行支援事業・療育事業。迷走していたヘルスケア事業を切り捨てれば割安と考えて持っていましたが想定外に新たな悪材料が出ました。中期経営計画も実質下方修正。中々出店数増加に伴うコスト増や人件費コスト増を補えないようで厳しい。

新しい悪材料:「特別損失の計上及び2023年3月期連結業績予想と実績との差異に関するお知らせ」

これはイカンでしょ。「障害福祉事業への展開に注力できる」は分かりますが、それ以外は経営陣への不信感が募るしかない内容でした。こんな企業価値が下がる結果ばかり出されるとお金が減るので保有株式はほぼ同値徹底(ごく僅かに利確)でサヨナラ。

今が底の可能性も大いにありますが、この経営陣にお金を託すのは個人的にはちょっと恐怖が過ぎますね。

最近の主な売買

- 恵和:全数利確(約+2.7万円)

- 竹内製作所:全数利確(+3万円)

- シンクロフード:100株だけ利確(約+1.3万円)

- ウェルビー(6556):全数利確(ごく僅かにプラス)

- プレミアグループ:「信用買い -> 現物微益撤退 -> 信用買いの現引」の合わせ技で取得単価を落とす

保有銘柄の今後の決算発表予定

06月14日

- ギフトホールディングス 2023年3月期 中間決算

本決算発表ラッシュが終わったのでしばらくは本業だけでなく副業にも集中できそうです。

2023/05/12(金)2023年03月15日〜05月11日の決算発表の個人的所感(ギフトHD, 日本アクア, STIフード)

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

日銀の金融政策の動きが読めずに年初から身動きが取りづらい日々が続いていました。金融不安(米銀破綻等)である程度株価が下がったところでリスク回避で食品関連のディフェンシブな銘柄以外の株式を利確したら、今度は、バフェットが日本株買い増しとか東証のPBR1倍割れ改善で日本株全体が恐ろしく底堅くなって、監視銘柄の値上がりについていけない恐怖と戦いながらポートフォリオを組み直したりで、指数に劣後しがちな日々を過ごしていました(汗)

現況

株式・投信

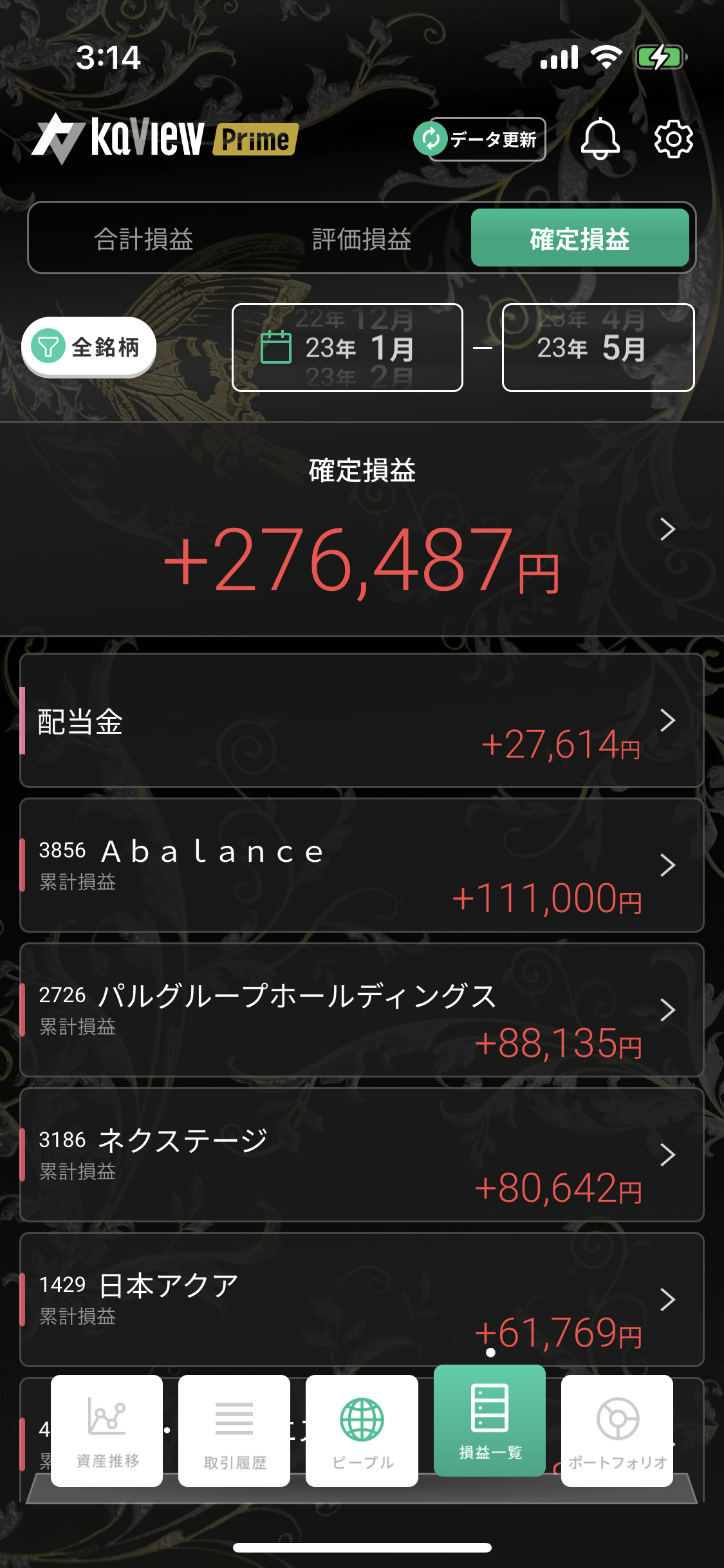

- 年初来損益:+6.1%(+443,908円)

- 年初来確定損益:+276,487円

- 含み損益:+約163万円

不動産

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

現在のポートフォリオ

ポートフォリオ全体

SBI証券(自分のお金で運用)

楽天証券(家計のお金で運用)

株式・投信の年初来損益

株式・投信の年初来確定損益

2023年03月15日~05月11日の決算発表の個人的所感

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。

03月15日 ギフトホールディングス 2023年10月期 1Q

主に家系ラーメン。対前年同四半期で増収,営業増益,経常利益以下減益。経常利益以下の減益は前年同期にあった補助金収入336百万円がなくなったことによります。

値上げが受け入れられているのに加えて、企業の稼ぐ力は四半期ごとに着実に向上しているといえるので保有100株は持続方針です。

国内直営店の新規出店(純増:6店舗)

- 町田商店:4店舗

- 豚山:3店舗

赤みそ家が1店舗退店のようです。

海外直営店の新規出店(純増:1店舗)

- E.A.K. RAMEN ニューヨーク3号店(連結決算への寄与は第2四半期連結会計期間から)

プロデュース店(純増:21店舗)

- 国内:18店舗

- 海外:3店舗

2023年10月期の通期の出店計画のプロデュース店は+23店舗なので、残り2Q,3Q,4Qで退店がなければ2店舗出店するだけで達成か。

その他のニュース

- 2023年2月1日付で株式会社Craftの発行済株式の全てを取得して子会社化。(→ ラーメンブランドの増加に期待できそうか)

- 「昨年2回、今年1回の価格改定後、客足への影響はございませんでした」(『2023 年10月期1Q決算について想定されるご質問に対する回答』より引用)

05月11日 日本アクア 2023年12月期 1Q

高性能・低環境負荷の断熱材の原料開発・販売,及び防水など。日本最大級の施工ネットワークも構築。対前年同四半期で増収増益。

新聞に新設住宅着工戸数が減少している記事が載っていて懸念していましたが、決算説明会資料のp.32に「住宅や建築物の断熱性能の高度化ニーズから足元の需要は旺盛で、新設住宅着工戸数弱含みの影響は軽微」と書いてあるように、戸建部門は「土日休みに伴う施工日数の減少」のほうが現状では売上への影響が大きそうで、その待遇改善も工務社員数増加につながっているようなので特に問題なさそうでした。

部門別の売上高は戸建部門が前年同期比で−1.1%, 建築物部門が+35.2%, 防水部門が+120.7%, その他部門が+14.3%。通期業績予想に対する進捗も、季節性を考慮すれば何も問題ないとみえます。しっかりとした値上げ力もあるようにみえるので保有500株は持続方針です。

【2023年05月23日 追記】

2023年5月18日に「2023 年 12 月期 第1四半期 決算説明会等における主な質疑応答」が公開されました。内容は短く改めてまとめるほどではないので省略します。順調のようにみえます。当面の壁は新株予約権の行使完了でしょうか。今後の成長に期待。

【2023年05月23日 追記おわり】

【2023年06月19日 追記】

もう少しちゃんとまとめることにしました。

2023年5月18日に「2023 年 12 月期 第1四半期 決算説明会等における主な質疑応答」

- 減収の要因:「1月から工務社員を土日休みとしたことで、前年同期比で施工日数が減少したため。施工体制の整備は2月に完了し、今後は平日の施工数を増やすことでカバーする。施工体制の増強はこれで終わりではなく継続的に進める。」

- 他の部門や全体の予想比:「総じて良いスタートを切れたと思っている」

- 製造業の国内工場での施工例を知りたい:「複数の大型半導体工場で施工を行っている」

決算短信によると、売上高の前年比(累計)は以下の通り

- 戸建部門:-1.1%

- 建築物部門:+35.2%

- 防水部門:+120.7%

- その他部門:+14.3%

- 全体:+11.8%

部門ごとの売上高の構成割合を計算してみると以下のようになりました

- 戸建部門:50.58%

- 建築物部門:30.03%

- 防水部門:1.98%

- その他部門:17.40%

建築部門がよく伸びているので、これまでより戸建依存度が下がりつつありますね。

【2023年06月19日 追記おわり】

05月11日 STIフード 2023年12月期 1Q

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期で増収増益。

エネルギッシュな十見社長の決算説明会動画を楽しみにしていたのですが、四半期決算説明会も四半期決算補足説明資料作成も「無」になっていたのがショックでした。中間決算ではやってくれるでしょうか。

業績は最近の四半期比較では売上営業損益率に関しては良い具合ですかね。ただ、前年同期は工場火災の機会損失があったので、今年の1Qが特別に良いということもない感じです。

売上高は値上げの影響もあってか成長しているので、今後の成長期待を込めて100株は持続方針です。

最近の主な売買

金融不安による売買

- 日本アクアを全数利確(約+6万円)

- パルグループを全数利確(約+8.8万円)

- ネクステージを全数利確(約+8万円)

- GMOリサーチを全数損切(約−3.1万円)

- IPS(4390)を全数利確(約+5.5万円)

- チャームケアを全数損切(約−2.1万円)

- ウェルビー(6556)を全数損切(約−5千円)

- プレミアグループを全数利確(約+2.2万円)

- ジェイリースを全数損切(約ー12万円)

金融不安以外の売買

- IPO当選した住信SBIネット銀行200株を初値売り(+4400円)

- Abalanceを全数利確(約+11万円)

- 野村マイクロ・サイエンスを全数損切(−1.6万円)

ポートフォリオを組み直すための買い

- 日本アクア 500株

- シンクロ・フード 1000株

- IPS(4390) 200株

- カバー 200株

- 竹内製作所 100株

- ウェルビー(6556) 800株

- プレミアグループ 300株

保有銘柄の今後の決算発表予定

05月12日

- IPS(4390) 本決算

- カバー 本決算

05月15日

- シンクロ・フード 本決算

- ウェルビー(6556) 本決算

06月14日

- ギフトホールディングス 中間決算

2023/02/21(火)2023年01月05日~02月14日の決算発表の個人的所感(ネクステージ,パルグループ,チャームケア,プレミアグループ,GMOリサーチ,ジェイリース他)

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

- 現況

- 2023年01月05日~02月14日の決算発表の個人的所感

- 01月05日 ネクステージ 2022年11月期 本決算

- 01月11日 パルグループ 2023年2月期 3Q

- 02月03日 チャームケア 2023年6月期 中間決算

- 02月03日 プレミアグループ 2023年3月期 3Q

- 02月06日 GMOリサーチ 2022年12月期 本決算

- 02月07日 ジェイリース 2023年3月期 3Q

- 02月10日 日本アクア 2022年12月期 本決算

- 02月10日 セルシス 2022年12月期 本決算

- 02月10日 IPS(4390) 2023年3月期 3Q

- 02月10日 アライドアーキテクツ 2022年12月期 本決算

- 02月13日 ウェルビー 2023年3月期 3Q

- 02月14日 STIフード 2022年12月期 本決算

- 最近の主な売買

- 今後の決算発表予定

現況

株式・投信

- 年初来損益:+2.9%(+209,795円)

- 年初来確定損益:+35,452円

- 含み損益:+約160万円

不動産

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

現在のポートフォリオ

不動産投資に向けていた家計のお金が返ってきて、株式に入れたら早速含み損です。(楽天証券に入れているのはかなり長期で考えているのでのんびりやりましょうかね…)

株式・投信の年初来損益

株式・投信の年初来確定損益

2023年01月05日~02月14日の決算発表の個人的所感

主に決算短信・四半期報告書・決算説明資料を読み取って記述しております。

01月05日 ネクステージ 2022年11月期 本決算

主に中古車販売。対前年同四半期で増収増益。売上高は四半期で過去最高。利益は前Qよりかは下。市場環境が前年割れでも既存店はしっかり2ケタ成長。主要KPIはすべて伸びていて文句なし。ただ、4Qは売上総利益率が下がったのがやや気がかりです。(売上総利益率の推移は例年だと四半期ごとのグラフも見せてくれていたのに今Qからは年間の推移だけに変わりました。今Qのを見せると映えないためと思われます)売上総利益率の低下は、小売売上平均単価の上昇とオートオークション相場の一時的な下落影響が主要因と説明されています。

中期経営計画に対する進捗も良好。

2023年11月期は、大型店(総合店,SUV LAND,UNIVERSEの総称)で22店舗の出店計画で、2桁増収増益でかつ8円増配の予想。

4Qの売上総利益率の低下と商品の前年比300億円増加は気になりますが、今期の1Qコンセンサスは高くないので、保有100株は持続方針です。

01月11日 パルグループ 2023年2月期 3Q

衣料(2Q構成比63.8%)と雑貨(3コインズ,2Q構成比36.1%)。衣料・雑貨ともに20%以上の増収で、四半期で売上高・利益ともに過去最高(かな?)。通期業績予想と配当予想を上方修正。3Qはカテゴリ別の営業利益率が出ていませんが、2Qまでの営業利益率では衣料のほうが好調で雑貨の営業利益率は前年比でマイナス3.1ポイントです。店舗数は954店舗なので2Qより21店舗増加。今後の成長に期待。保有100株は持続方針です。

02月03日 チャームケア 2023年6月期 中間決算

主に介護付き有料老人ホーム運営。不動産事業も。対前年同四半期で増収増益。売上高・営業利益は期初予想比で少し未達。

- コロナ第8波で新規入居が計画を下回り売上高を下押し

- 衛生用品等の消耗品やスタッフの他ホーム応援手当等の費用発生が営業利益を圧迫

- しかしながら、それらの費用のほぼ同額を補助金として受給し営業外収益に計上し補填しているため、経常利益は対前年同期比で大幅な増益

とのこと。

介護事業

ライクの平均入居率の改善はお見事。チャームケアの入居率が計画に届くのか怪しいのとライクの利益進捗率が悪いこと以外は概ね問題なさげ。

1Qと2Qで4ホーム新規開設して、残り3Qと4Qでの新規開設・開発予定ホームは以下の通り:

- チャームプレミア御殿山 参番館(60室)

- チャーム清澄白河(100室)

- チャームスイート荻窪(48室)

- (仮称)チャームスイート四谷(67室)

- 仙川案件

- 大田中央案件

その他事業

- グッドパートナーズ:良くはないが悪いというほどでもない進捗

- 不動産:売上高・利益の進捗はほぼなし。4Qに複数案件の売却予定とのこと。期ズレがないことを祈ります

- 新規事業:売上高・利益の進捗はゼロ。何するのかも不明。今後に期待

気になったところ

- 光熱費等の高騰問題

- 一部の地域では補助金を受給

- それ以外の地域では1月以降ホームの管理費の料金改定を順次進めているとのこと(←ひとまず安心か)

保有株式の行方

今のところ持続方針です。新規事業が何なのかそろそろ発表してほしいです。

02月03日 プレミアグループ 2023年3月期 3Q

主に中古車向けのファイナンスと故障保証。最近はtoC向けのカープレミアも。対前年同四半期で増収増益。カープレミアが3Q単体で黒字化を達成。全セグメント伸びていて問題ないかと思われます。保有300株は持続方針。

02月06日 GMOリサーチ 2022年12月期 本決算

サンプルパネル提供市場で国内シェア1位(67%)。世界シェア9位(2%), 配当性向50%。対前年同四半期で増収増益。すべての数値が伸びていて文句なし。ただし、修正業績予想に対しては営業利益以下で未達。理由としては「国内売上の成長率低下及び先行投資増加」とのこと。先行投資は3Qで予告されていたので良いとして、国内売上の成長率低下はややネガティブでしょうか。

インテージHDの決算説明資料を読むと、「メーカーの新商品開発数の減少によるリサーチニーズの一時的停滞」も一部で見られるようです。しかしながら、GMOリサーチは2023年12月期も増収増益予想で、18期連続増収、4期連続増益予想。トップラインも+15.4%予想とのことで、ここは長期目線で、保有100株は持続方針です。

02月07日 ジェイリース 2023年3月期 3Q

主に住居用賃料保証(売上構成比56%)と事業用賃料保証(売上構成比24%)。対前年同四半期で増収増益。業績は順調で両市場で市場成長率をアウトパフォーム。医療費保障にも期待。決算発表後、株価は下がりましたが保有100株は長期で持続方針。

02月10日 日本アクア 2022年12月期 本決算

高性能・低環境負荷の断熱材の原料開発・販売,及び防水など。日本最大級の施工ネットワークも構築。配当性向50%。対前年同四半期で増収増益。2023年12月期も増収増益増配の予想。今後の見通しも問題ないと思われるので保有500株は持続方針です。

02月10日 セルシス 2022年12月期 本決算

主にイラスト制作ソフト。対前年同四半期で増収、最終益以外は増益。2023年12月期も増収、経常利益以外増益、1円増配(配当性向30%)の予想。

今後の材料になりそうなもの

- 2022年12月より「CLIP STUDIO PAINT for iPad」の中国語版を提供開始

- 2023年も10億円を目途に自己株式を取得する方針

- お荷物化していたUI/UX事業の譲渡

- CLIP STUDIO PAINTを2023年3月にメジャーアップデート

- AIを活用した創作を支援する機能開発を継続(CLIP STUDIO PAINTへの画像生成機能は提供しないが、それ以外のAI活用はしていくとのこと)

- WEB3コンテンツ流通ソリューション(DC3, 2023年度は約10億円の開発投資を計画。新しいお荷物事業にならなければ良いが…)

DC3への投資は不安ですが、イラスト制作ソフトは順調なので保有100株は持続方針です。同じくイラスト制作ソフトを開発している「アイビス」の3/23上場でどう反応しますかね。

02月10日 IPS(4390) 2023年3月期 3Q

国際通信事業, フィリピン通信事業, (日本)国内通信事業, メディカル&ヘルスケア事業。対前年同四半期で増収増益。通期業績予想を下方修正。業績予想の下方修正は、為替によるもので、影響を受けるのは経常利益以下にとどまります。PERがずいぶんと低かったのである程度は為替による影響を株価に織り込んでいたのではないかと思いますが、どうなりますやら。

四半期累計だと四半期ごとの成長度合いが分からないので、四半期単体の数値を出してみました↓

進捗率は売上高73.30%,営業利益70.52%,経常利益69.91%,純利益70.73%でやや不安が残りますが、2022年11月11日の業績予想の修正によるとやや下期偏重であると予想されます。今後の成長に期待して保有100株は持続方針。

02月10日 アライドアーキテクツ 2022年12月期 本決算

マーケティングDX支援。対前年同四半期で減収増益。(新収益認識基準では増収増益でこちらが本来の会社の実力。6四半期連続で過去最高売上を更新)ストック売上比率は56.4%(前年同期比+11.4pt)に拡大(前Qの60.6%からみると縮小)。今Qの注目は海外SaaSにおける最大顧客の一時解約に尽きます。

決算説明動画を見た限りでは、海外SaaSの一時解約はA社固有の理由によるもので、他の会社にも波及するような感じではありませんでした(著者の所感)。ただ、世界Top300のゲーム会社以外の顧客は2Qの28社,3Qの31社,4Qの34社と増えているので、他にTop300から解約が発生しなければそこまで悲観することもなさそうです。 4Qで世界Top300から1社くらい獲得できていればPTSで18.75%安まで売られることもなかったでしょうに…

決算説明資料によると、海外SaaSは「2023年は新規獲得を強化し、上位顧客の売上寄与度を下げる方針のため、A社を除いた売上の成長に加え、A社との取引が回復した場合はさらに大きな成長が想定される」とのこと。

2023年12月期にの業績関しては、上期は海外SaaSにおける最大顧客の一時解約の影響を受けてやや苦しいものの、通期では2桁の増収増益予想。よほど海外SaaSに自信がありそうです。

保有300株はどうするか非常に迷いましたが、4Qで世界Top300から1社も顧客獲得できていないのを重く見てPTSで1000円少々で利確しました。(2023年12月期でガンガン顧客獲得する未来もあるかもですが…)

株価は大暴落で900円すら割って驚きでした。

02月13日 ウェルビー 2023年3月期 3Q

主に就労移行支援事業・療育事業。迷走していたヘルスケア事業を切り捨てれば割安と考えて決算発表前に株式購入(悪材料出尽くし狙い)。ヘルスケア事業で過剰な在庫を抱える前ぶりに株主に復帰してみました。業績は増収減益。通期連結業績予想を下方修正。

下方修正の主な原因は、概ね織り込み済みであろう内容(ウェルビーヘルスケア株式会社の株式及び債権譲渡についての契約解除による事業整理損の戻入、及びそれによる法人税等の負担額の増加)。ヘルスケア事業撤退の方針に変更はなしとのこと。

売上高は療育事業・就労移行支援事業ともに四半期単体で過去最高。営業利益はM&Aの費用と新規拠点のコストで減益。

2024年3月期以降の復活に期待。(新規事業で失敗しない限りは復活確率が高い。)現状、低PERでフィルタリングしても出てこない銘柄なので、障害福祉サービス事業の本来の価値の分がまだ株価に織り込まれていないと思いたいですね。

ニュース・今後の材料など

- 今期末までにヘルスケア商品の譲渡益455百万円が発生する見込み

- 介護事業への参入で高齢者にまでサービス提供できる基盤を構築

- 将来的には難病・終末期専門の居宅サービスへの展開を目指すとのこと

- 中期経営計画の見直し(2024年以降は少し上方修正)

- 自立訓練事業領域への進出

- 2024年3月期以降は配当性向25%以上で復配予定

02月14日 STIフード 2022年12月期 本決算

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期で増収減益。2022年12月期は原材料費増や1Qでの火災の影響があって減益になりましたが、2023年12月期は増収増益,配当変わらずの予想。決算説明動画によると競争力のある商品の値上げは受け入れられている(売上落ちず)ようなので今後の販売・販路の拡大に期待。保有100株は長期で持続の方針。

最近の主な売買

アライドアーキテクツ

海外SaaSでやらかして大暴落になりましたがPTSで1000円くらいで利確できました。

今後の決算発表予定

03月15日 ギフトホールディングス 2023年10月期 1Q

優待内容そのままで株式分割があれば嬉しいですね。