2023/05/25(木)2023年05月12日〜05月15日の決算発表の個人的所感(IPS(4390),カバー,シンクロフード,ウェルビー(6556))

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

現況

株式・投信

- 年初来損益:+9.2%(+668,759円)

- 年初来確定損益:+365,760円

- 含み損益:+約176万円

不動産

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

現在のポートフォリオ

ポートフォリオ全体

SBI証券(自分のお金で運用)

楽天証券(家計のお金で運用)

株式・投信の年初来損益

株式・投信の年初来確定損益

2023年05月13日~05月15日の決算発表の個人的所感

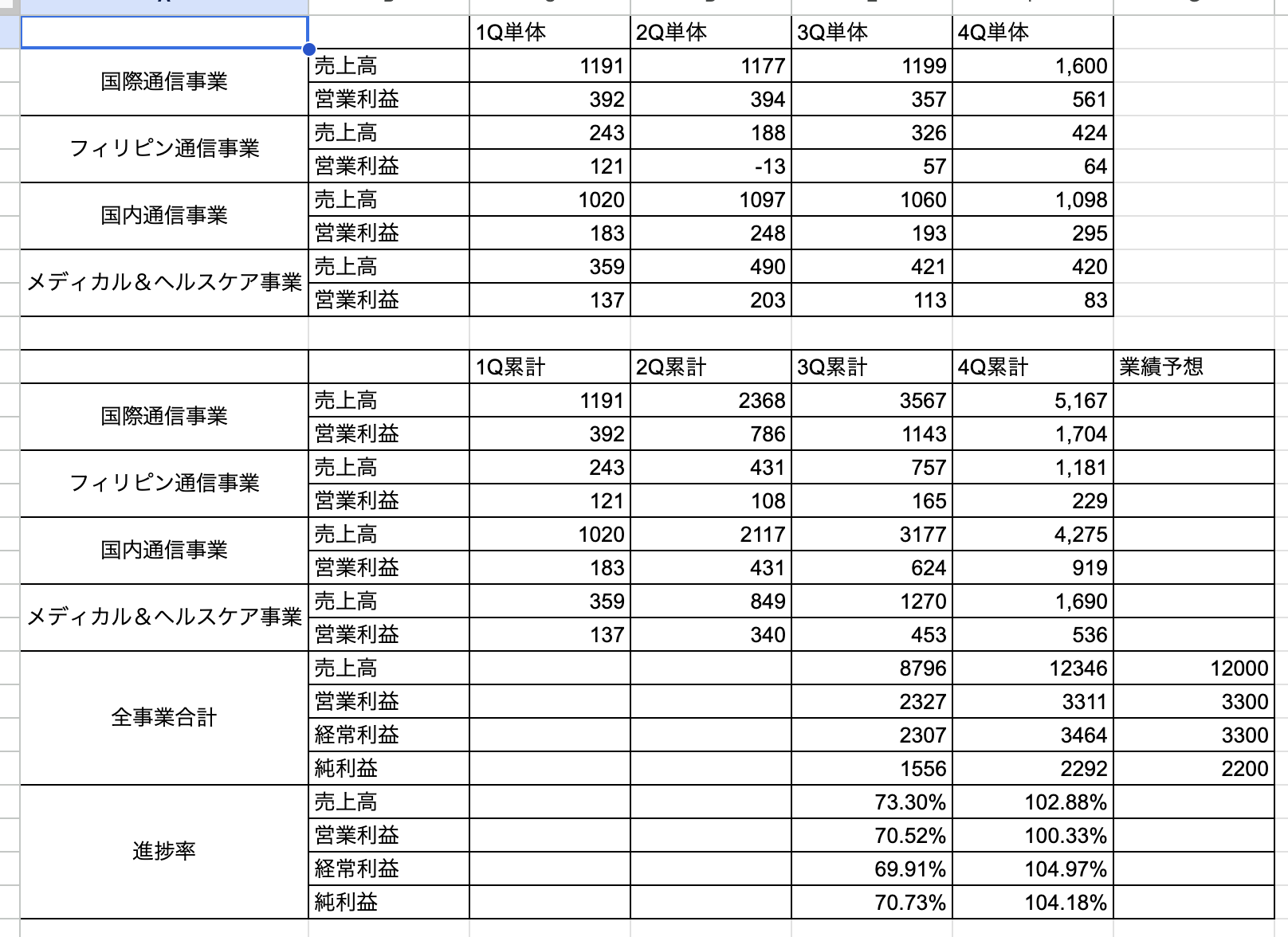

05月12日 IPS(4390) 2023年3月期 本決算

国際通信事業, フィリピン通信事業, (日本)国内通信事業, メディカル&ヘルスケア事業。対前年同四半期で増収増益。

四半期ごとの業績推移

セグメント別の業績

- 国際通信事業:増収増益

- フィリピン通信事業:減収増益

- 国内通信事業:増収増益

- メディカル&ヘルスケア事業:増収増益

唯一、フィリピン通信事業が減収となっていますが、これは前期に大口の通信機器販売の計上があったことによります。

ニュース

- 2023年4月:フィリピン国内海底ケーブルの共同建設完了,フィリピンの人間ドック/検診センター開業

2024年3月期の業績予想

2024年3月期は増収,純利利益以外は増益予想。(想定為替レート:1ドル=130円,1ペソ=2.4円)

- 下期偏重の予想(1Q,2Qの決算発表で狼狽売りしないようにしないといけません)

- 人間ドック/健診センターは減価償却費のため初年度は赤字見込

- フィリピン国内海底ケーブルの完成に伴う収益貢献は下期(3Q,9月)から計上される見込(投資したコストは3年で回収見込)

決算発表後、株価は下落。超短期目線の人が多くて驚きました。今後の中長期での成長に期待して保有200株は持続方針です。

05月12日 カバー 2023年3月期 本決算

VTuber事務所「hololive」運営。その他、メタバーズ事業も。上場したばかりで対前年同四半期のデータありません。前Qから大幅増収増益。 2024年3月期も約30%成長の予想。上ブレる可能性も下ブレる可能性もそこそこありそうですが大きく上ブレる可能性のほうがやや高めではないかと個人的には感じます。

売上構成比

- 配信/コンテンツ:31.0%(YoY+20.8%)

- ライブ/イベント:16.8%(YoY+55.6%)

- マーチャンダイジング:39.1%(YoY+65.6%)

- ライセンス/タイアップ:13.1%(YoY+94.2%)

ニュース

- 2024年3月期はより幅広いファン層の獲得も意識した複数の新規VTuberのデビューを予定

- 小売店販売も含む販売チャネルの拡充も予定

- メタバース事業「ホロアース」は2024年内の一般向けサービス開始を予定

他のVTuber事務所との差別化ポイント

- UGCコミュニティが数倍強い

- チャンネル登録数100万以上のVTuber数が数倍多い

- 在籍VTuberあたり年間収益が数倍多い

- VTuber世界ch登録数ランキングTOP10をほぼ独占状態

- ホロアースが完成すれば新たな強力な差別化ポイントになり得る

その他、評価できると思うポイント

- 国内最大級の規模のモーションキャプチャー・スタジオへの投資 -> 個人VTuberとの差別化につながるものと思っています。

05月12日 シンクロ・フード 2023年3月期 本決算

飲食店向けプラットフォーム運営。対前年同四半期で大幅増収増益。無配継続。2024年3月期も二桁成長の予想。対前年同四半期で増収減益。

セグメント別の業績

「メディアプラットフォーム事業(売上構成比:約93%)」

- 売上高:2,729,044千円(前年同期比50.4%増)

- セグメント利益:823,860千円(前年同期比84.5%増)

- 登録ユーザー数:264,565件(前年同期比12.0%増)

- 有料ユーザー数:12,894件(前年同期比16.3%増)

- 有料ユーザーの期間単価:174,714円(前年同期比34.8%増)

「M&A仲介事業(売上構成比:約7%)」

- 売上高:201,159千円(前年同期比42.0%増)

- セグメント利益:51,599千円(前年同期は4,469千円のセグメント利益)

その他

- 中期経営計画をアップデート(大幅に上方修正)

- 今後2年間で約50名純増予定,広告宣伝費は連結売上比率10%~15%へ上昇する想定

- 内装建築.comとの今後のシナジーが楽しみ

- 「飲食店ドットコム 税理士探し(β版)」サービス開始予定

会員基盤を活用したデータサービスのリリースがなかったこと以外は、非の打ち所がないといってよいでしょう。業績上ブレも少々期待できる内容ではないかと個人的には感じます。保有1000株のうち100株だけ決算発表後のストップ高で利益確定してしまいましたが、残り900株は今後の成長に期待してホールド予定です。

05月15日 ウェルビー(6556) 2023年3月期 本決算

主に就労移行支援事業・療育事業。迷走していたヘルスケア事業を切り捨てれば割安と考えて持っていましたが想定外に新たな悪材料が出ました。中期経営計画も実質下方修正。中々出店数増加に伴うコスト増や人件費コスト増を補えないようで厳しい。

新しい悪材料:「特別損失の計上及び2023年3月期連結業績予想と実績との差異に関するお知らせ」

これはイカンでしょ。「障害福祉事業への展開に注力できる」は分かりますが、それ以外は経営陣への不信感が募るしかない内容でした。こんな企業価値が下がる結果ばかり出されるとお金が減るので保有株式はほぼ同値徹底(ごく僅かに利確)でサヨナラ。

今が底の可能性も大いにありますが、この経営陣にお金を託すのは個人的にはちょっと恐怖が過ぎますね。

最近の主な売買

- 恵和:全数利確(約+2.7万円)

- 竹内製作所:全数利確(+3万円)

- シンクロフード:100株だけ利確(約+1.3万円)

- ウェルビー(6556):全数利確(ごく僅かにプラス)

- プレミアグループ:「信用買い -> 現物微益撤退 -> 信用買いの現引」の合わせ技で取得単価を落とす

保有銘柄の今後の決算発表予定

06月14日

- ギフトホールディングス 2023年3月期 中間決算

本決算発表ラッシュが終わったのでしばらくは本業だけでなく副業にも集中できそうです。