2023/02/21(火)2023年01月05日~02月14日の決算発表の個人的所感(ネクステージ,パルグループ,チャームケア,プレミアグループ,GMOリサーチ,ジェイリース他)

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

- 現況

- 2023年01月05日~02月14日の決算発表の個人的所感

- 01月05日 ネクステージ 2022年11月期 本決算

- 01月11日 パルグループ 2023年2月期 3Q

- 02月03日 チャームケア 2023年6月期 中間決算

- 02月03日 プレミアグループ 2023年3月期 3Q

- 02月06日 GMOリサーチ 2022年12月期 本決算

- 02月07日 ジェイリース 2023年3月期 3Q

- 02月10日 日本アクア 2022年12月期 本決算

- 02月10日 セルシス 2022年12月期 本決算

- 02月10日 IPS(4390) 2023年3月期 3Q

- 02月10日 アライドアーキテクツ 2022年12月期 本決算

- 02月13日 ウェルビー 2023年3月期 3Q

- 02月14日 STIフード 2022年12月期 本決算

- 最近の主な売買

- 今後の決算発表予定

現況

株式・投信

- 年初来損益:+2.9%(+209,795円)

- 年初来確定損益:+35,452円

- 含み損益:+約160万円

不動産

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

現在のポートフォリオ

不動産投資に向けていた家計のお金が返ってきて、株式に入れたら早速含み損です。(楽天証券に入れているのはかなり長期で考えているのでのんびりやりましょうかね…)

株式・投信の年初来損益

株式・投信の年初来確定損益

2023年01月05日~02月14日の決算発表の個人的所感

主に決算短信・四半期報告書・決算説明資料を読み取って記述しております。

01月05日 ネクステージ 2022年11月期 本決算

主に中古車販売。対前年同四半期で増収増益。売上高は四半期で過去最高。利益は前Qよりかは下。市場環境が前年割れでも既存店はしっかり2ケタ成長。主要KPIはすべて伸びていて文句なし。ただ、4Qは売上総利益率が下がったのがやや気がかりです。(売上総利益率の推移は例年だと四半期ごとのグラフも見せてくれていたのに今Qからは年間の推移だけに変わりました。今Qのを見せると映えないためと思われます)売上総利益率の低下は、小売売上平均単価の上昇とオートオークション相場の一時的な下落影響が主要因と説明されています。

中期経営計画に対する進捗も良好。

2023年11月期は、大型店(総合店,SUV LAND,UNIVERSEの総称)で22店舗の出店計画で、2桁増収増益でかつ8円増配の予想。

4Qの売上総利益率の低下と商品の前年比300億円増加は気になりますが、今期の1Qコンセンサスは高くないので、保有100株は持続方針です。

01月11日 パルグループ 2023年2月期 3Q

衣料(2Q構成比63.8%)と雑貨(3コインズ,2Q構成比36.1%)。衣料・雑貨ともに20%以上の増収で、四半期で売上高・利益ともに過去最高(かな?)。通期業績予想と配当予想を上方修正。3Qはカテゴリ別の営業利益率が出ていませんが、2Qまでの営業利益率では衣料のほうが好調で雑貨の営業利益率は前年比でマイナス3.1ポイントです。店舗数は954店舗なので2Qより21店舗増加。今後の成長に期待。保有100株は持続方針です。

02月03日 チャームケア 2023年6月期 中間決算

主に介護付き有料老人ホーム運営。不動産事業も。対前年同四半期で増収増益。売上高・営業利益は期初予想比で少し未達。

- コロナ第8波で新規入居が計画を下回り売上高を下押し

- 衛生用品等の消耗品やスタッフの他ホーム応援手当等の費用発生が営業利益を圧迫

- しかしながら、それらの費用のほぼ同額を補助金として受給し営業外収益に計上し補填しているため、経常利益は対前年同期比で大幅な増益

とのこと。

介護事業

ライクの平均入居率の改善はお見事。チャームケアの入居率が計画に届くのか怪しいのとライクの利益進捗率が悪いこと以外は概ね問題なさげ。

1Qと2Qで4ホーム新規開設して、残り3Qと4Qでの新規開設・開発予定ホームは以下の通り:

- チャームプレミア御殿山 参番館(60室)

- チャーム清澄白河(100室)

- チャームスイート荻窪(48室)

- (仮称)チャームスイート四谷(67室)

- 仙川案件

- 大田中央案件

その他事業

- グッドパートナーズ:良くはないが悪いというほどでもない進捗

- 不動産:売上高・利益の進捗はほぼなし。4Qに複数案件の売却予定とのこと。期ズレがないことを祈ります

- 新規事業:売上高・利益の進捗はゼロ。何するのかも不明。今後に期待

気になったところ

- 光熱費等の高騰問題

- 一部の地域では補助金を受給

- それ以外の地域では1月以降ホームの管理費の料金改定を順次進めているとのこと(←ひとまず安心か)

保有株式の行方

今のところ持続方針です。新規事業が何なのかそろそろ発表してほしいです。

02月03日 プレミアグループ 2023年3月期 3Q

主に中古車向けのファイナンスと故障保証。最近はtoC向けのカープレミアも。対前年同四半期で増収増益。カープレミアが3Q単体で黒字化を達成。全セグメント伸びていて問題ないかと思われます。保有300株は持続方針。

02月06日 GMOリサーチ 2022年12月期 本決算

サンプルパネル提供市場で国内シェア1位(67%)。世界シェア9位(2%), 配当性向50%。対前年同四半期で増収増益。すべての数値が伸びていて文句なし。ただし、修正業績予想に対しては営業利益以下で未達。理由としては「国内売上の成長率低下及び先行投資増加」とのこと。先行投資は3Qで予告されていたので良いとして、国内売上の成長率低下はややネガティブでしょうか。

インテージHDの決算説明資料を読むと、「メーカーの新商品開発数の減少によるリサーチニーズの一時的停滞」も一部で見られるようです。しかしながら、GMOリサーチは2023年12月期も増収増益予想で、18期連続増収、4期連続増益予想。トップラインも+15.4%予想とのことで、ここは長期目線で、保有100株は持続方針です。

02月07日 ジェイリース 2023年3月期 3Q

主に住居用賃料保証(売上構成比56%)と事業用賃料保証(売上構成比24%)。対前年同四半期で増収増益。業績は順調で両市場で市場成長率をアウトパフォーム。医療費保障にも期待。決算発表後、株価は下がりましたが保有100株は長期で持続方針。

02月10日 日本アクア 2022年12月期 本決算

高性能・低環境負荷の断熱材の原料開発・販売,及び防水など。日本最大級の施工ネットワークも構築。配当性向50%。対前年同四半期で増収増益。2023年12月期も増収増益増配の予想。今後の見通しも問題ないと思われるので保有500株は持続方針です。

02月10日 セルシス 2022年12月期 本決算

主にイラスト制作ソフト。対前年同四半期で増収、最終益以外は増益。2023年12月期も増収、経常利益以外増益、1円増配(配当性向30%)の予想。

今後の材料になりそうなもの

- 2022年12月より「CLIP STUDIO PAINT for iPad」の中国語版を提供開始

- 2023年も10億円を目途に自己株式を取得する方針

- お荷物化していたUI/UX事業の譲渡

- CLIP STUDIO PAINTを2023年3月にメジャーアップデート

- AIを活用した創作を支援する機能開発を継続(CLIP STUDIO PAINTへの画像生成機能は提供しないが、それ以外のAI活用はしていくとのこと)

- WEB3コンテンツ流通ソリューション(DC3, 2023年度は約10億円の開発投資を計画。新しいお荷物事業にならなければ良いが…)

DC3への投資は不安ですが、イラスト制作ソフトは順調なので保有100株は持続方針です。同じくイラスト制作ソフトを開発している「アイビス」の3/23上場でどう反応しますかね。

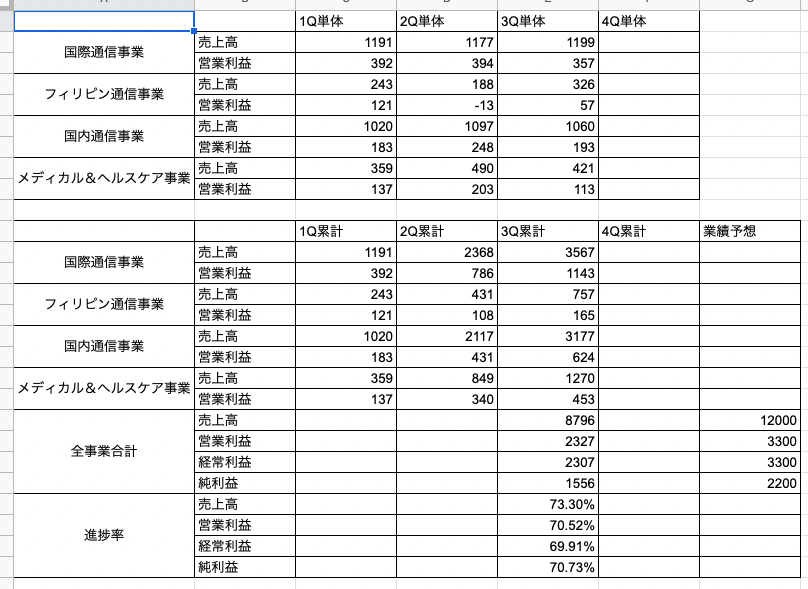

02月10日 IPS(4390) 2023年3月期 3Q

国際通信事業, フィリピン通信事業, (日本)国内通信事業, メディカル&ヘルスケア事業。対前年同四半期で増収増益。通期業績予想を下方修正。業績予想の下方修正は、為替によるもので、影響を受けるのは経常利益以下にとどまります。PERがずいぶんと低かったのである程度は為替による影響を株価に織り込んでいたのではないかと思いますが、どうなりますやら。

四半期累計だと四半期ごとの成長度合いが分からないので、四半期単体の数値を出してみました↓

進捗率は売上高73.30%,営業利益70.52%,経常利益69.91%,純利益70.73%でやや不安が残りますが、2022年11月11日の業績予想の修正によるとやや下期偏重であると予想されます。今後の成長に期待して保有100株は持続方針。

02月10日 アライドアーキテクツ 2022年12月期 本決算

マーケティングDX支援。対前年同四半期で減収増益。(新収益認識基準では増収増益でこちらが本来の会社の実力。6四半期連続で過去最高売上を更新)ストック売上比率は56.4%(前年同期比+11.4pt)に拡大(前Qの60.6%からみると縮小)。今Qの注目は海外SaaSにおける最大顧客の一時解約に尽きます。

決算説明動画を見た限りでは、海外SaaSの一時解約はA社固有の理由によるもので、他の会社にも波及するような感じではありませんでした(著者の所感)。ただ、世界Top300のゲーム会社以外の顧客は2Qの28社,3Qの31社,4Qの34社と増えているので、他にTop300から解約が発生しなければそこまで悲観することもなさそうです。 4Qで世界Top300から1社くらい獲得できていればPTSで18.75%安まで売られることもなかったでしょうに…

決算説明資料によると、海外SaaSは「2023年は新規獲得を強化し、上位顧客の売上寄与度を下げる方針のため、A社を除いた売上の成長に加え、A社との取引が回復した場合はさらに大きな成長が想定される」とのこと。

2023年12月期にの業績関しては、上期は海外SaaSにおける最大顧客の一時解約の影響を受けてやや苦しいものの、通期では2桁の増収増益予想。よほど海外SaaSに自信がありそうです。

保有300株はどうするか非常に迷いましたが、4Qで世界Top300から1社も顧客獲得できていないのを重く見てPTSで1000円少々で利確しました。(2023年12月期でガンガン顧客獲得する未来もあるかもですが…)

株価は大暴落で900円すら割って驚きでした。

02月13日 ウェルビー 2023年3月期 3Q

主に就労移行支援事業・療育事業。迷走していたヘルスケア事業を切り捨てれば割安と考えて決算発表前に株式購入(悪材料出尽くし狙い)。ヘルスケア事業で過剰な在庫を抱える前ぶりに株主に復帰してみました。業績は増収減益。通期連結業績予想を下方修正。

下方修正の主な原因は、概ね織り込み済みであろう内容(ウェルビーヘルスケア株式会社の株式及び債権譲渡についての契約解除による事業整理損の戻入、及びそれによる法人税等の負担額の増加)。ヘルスケア事業撤退の方針に変更はなしとのこと。

売上高は療育事業・就労移行支援事業ともに四半期単体で過去最高。営業利益はM&Aの費用と新規拠点のコストで減益。

2024年3月期以降の復活に期待。(新規事業で失敗しない限りは復活確率が高い。)現状、低PERでフィルタリングしても出てこない銘柄なので、障害福祉サービス事業の本来の価値の分がまだ株価に織り込まれていないと思いたいですね。

ニュース・今後の材料など

- 今期末までにヘルスケア商品の譲渡益455百万円が発生する見込み

- 介護事業への参入で高齢者にまでサービス提供できる基盤を構築

- 将来的には難病・終末期専門の居宅サービスへの展開を目指すとのこと

- 中期経営計画の見直し(2024年以降は少し上方修正)

- 自立訓練事業領域への進出

- 2024年3月期以降は配当性向25%以上で復配予定

02月14日 STIフード 2022年12月期 本決算

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期で増収減益。2022年12月期は原材料費増や1Qでの火災の影響があって減益になりましたが、2023年12月期は増収増益,配当変わらずの予想。決算説明動画によると競争力のある商品の値上げは受け入れられている(売上落ちず)ようなので今後の販売・販路の拡大に期待。保有100株は長期で持続の方針。

最近の主な売買

アライドアーキテクツ

海外SaaSでやらかして大暴落になりましたがPTSで1000円くらいで利確できました。

今後の決算発表予定

03月15日 ギフトホールディングス 2023年10月期 1Q

優待内容そのままで株式分割があれば嬉しいですね。