検索条件

全2件

(1/1ページ)

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

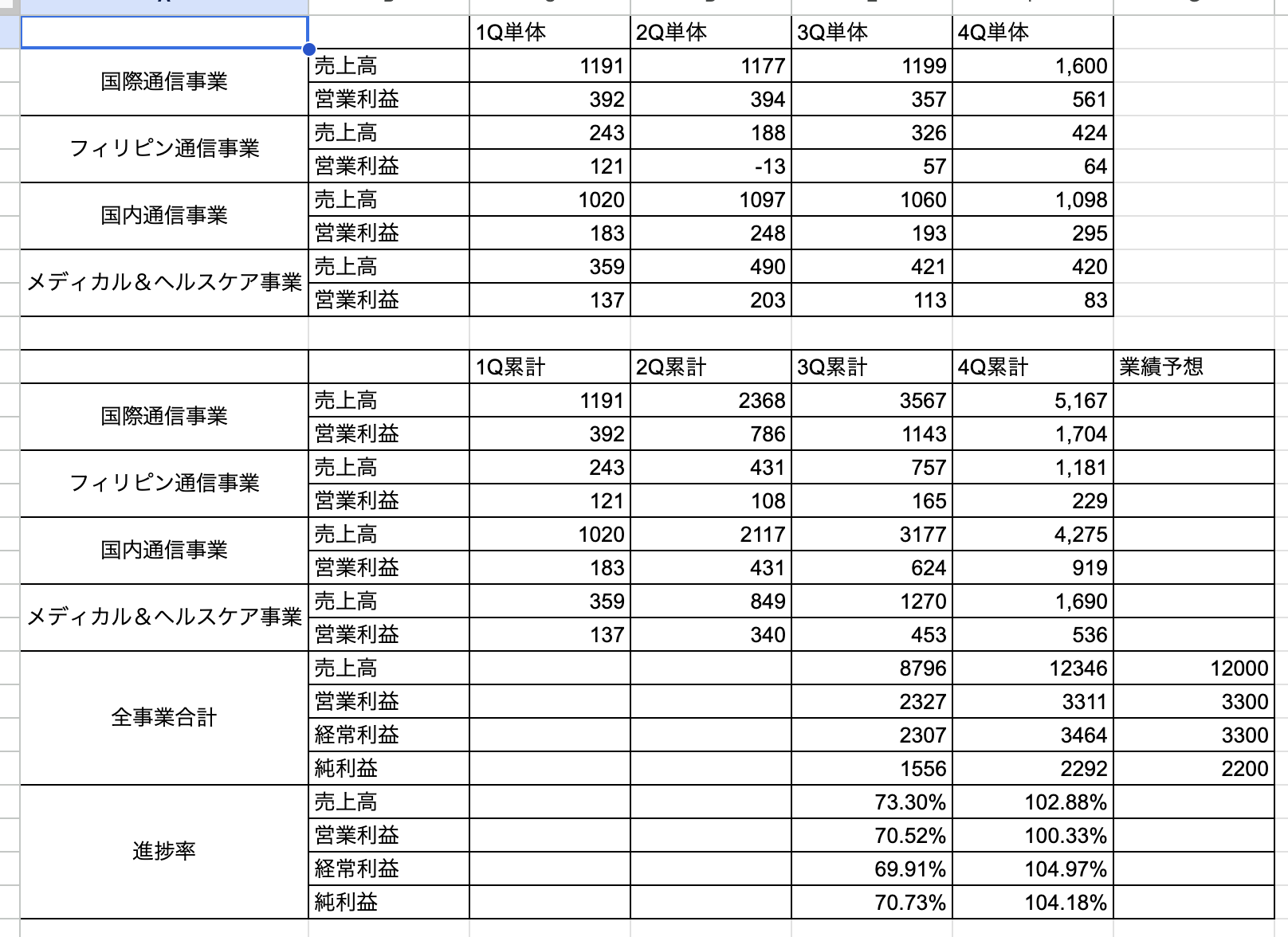

国際通信事業, フィリピン通信事業, (日本)国内通信事業, メディカル&ヘルスケア事業。対前年同四半期で増収増益。

唯一、フィリピン通信事業が減収となっていますが、これは前期に大口の通信機器販売の計上があったことによります。

2024年3月期は増収,純利利益以外は増益予想。(想定為替レート:1ドル=130円,1ペソ=2.4円)

決算発表後、株価は下落。超短期目線の人が多くて驚きました。今後の中長期での成長に期待して保有200株は持続方針です。

VTuber事務所「hololive」運営。その他、メタバーズ事業も。上場したばかりで対前年同四半期のデータありません。前Qから大幅増収増益。 2024年3月期も約30%成長の予想。上ブレる可能性も下ブレる可能性もそこそこありそうですが大きく上ブレる可能性のほうがやや高めではないかと個人的には感じます。

飲食店向けプラットフォーム運営。対前年同四半期で大幅増収増益。無配継続。2024年3月期も二桁成長の予想。対前年同四半期で増収減益。

「メディアプラットフォーム事業(売上構成比:約93%)」

「M&A仲介事業(売上構成比:約7%)」

会員基盤を活用したデータサービスのリリースがなかったこと以外は、非の打ち所がないといってよいでしょう。業績上ブレも少々期待できる内容ではないかと個人的には感じます。保有1000株のうち100株だけ決算発表後のストップ高で利益確定してしまいましたが、残り900株は今後の成長に期待してホールド予定です。

主に就労移行支援事業・療育事業。迷走していたヘルスケア事業を切り捨てれば割安と考えて持っていましたが想定外に新たな悪材料が出ました。中期経営計画も実質下方修正。中々出店数増加に伴うコスト増や人件費コスト増を補えないようで厳しい。

新しい悪材料:「特別損失の計上及び2023年3月期連結業績予想と実績との差異に関するお知らせ」

これはイカンでしょ。「障害福祉事業への展開に注力できる」は分かりますが、それ以外は経営陣への不信感が募るしかない内容でした。こんな企業価値が下がる結果ばかり出されるとお金が減るので保有株式はほぼ同値徹底(ごく僅かに利確)でサヨナラ。

今が底の可能性も大いにありますが、この経営陣にお金を託すのは個人的にはちょっと恐怖が過ぎますね。

本決算発表ラッシュが終わったのでしばらくは本業だけでなく副業にも集中できそうです。

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

日銀の金融政策の動きが読めずに年初から身動きが取りづらい日々が続いていました。金融不安(米銀破綻等)である程度株価が下がったところでリスク回避で食品関連のディフェンシブな銘柄以外の株式を利確したら、今度は、バフェットが日本株買い増しとか東証のPBR1倍割れ改善で日本株全体が恐ろしく底堅くなって、監視銘柄の値上がりについていけない恐怖と戦いながらポートフォリオを組み直したりで、指数に劣後しがちな日々を過ごしていました(汗)

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。

主に家系ラーメン。対前年同四半期で増収,営業増益,経常利益以下減益。経常利益以下の減益は前年同期にあった補助金収入336百万円がなくなったことによります。

値上げが受け入れられているのに加えて、企業の稼ぐ力は四半期ごとに着実に向上しているといえるので保有100株は持続方針です。

赤みそ家が1店舗退店のようです。

2023年10月期の通期の出店計画のプロデュース店は+23店舗なので、残り2Q,3Q,4Qで退店がなければ2店舗出店するだけで達成か。

高性能・低環境負荷の断熱材の原料開発・販売,及び防水など。日本最大級の施工ネットワークも構築。対前年同四半期で増収増益。

新聞に新設住宅着工戸数が減少している記事が載っていて懸念していましたが、決算説明会資料のp.32に「住宅や建築物の断熱性能の高度化ニーズから足元の需要は旺盛で、新設住宅着工戸数弱含みの影響は軽微」と書いてあるように、戸建部門は「土日休みに伴う施工日数の減少」のほうが現状では売上への影響が大きそうで、その待遇改善も工務社員数増加につながっているようなので特に問題なさそうでした。

部門別の売上高は戸建部門が前年同期比で−1.1%, 建築物部門が+35.2%, 防水部門が+120.7%, その他部門が+14.3%。通期業績予想に対する進捗も、季節性を考慮すれば何も問題ないとみえます。しっかりとした値上げ力もあるようにみえるので保有500株は持続方針です。

【2023年05月23日 追記】

2023年5月18日に「2023 年 12 月期 第1四半期 決算説明会等における主な質疑応答」が公開されました。内容は短く改めてまとめるほどではないので省略します。順調のようにみえます。当面の壁は新株予約権の行使完了でしょうか。今後の成長に期待。

【2023年05月23日 追記おわり】

【2023年06月19日 追記】

もう少しちゃんとまとめることにしました。

2023年5月18日に「2023 年 12 月期 第1四半期 決算説明会等における主な質疑応答」

決算短信によると、売上高の前年比(累計)は以下の通り

部門ごとの売上高の構成割合を計算してみると以下のようになりました

建築部門がよく伸びているので、これまでより戸建依存度が下がりつつありますね。

【2023年06月19日 追記おわり】

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期で増収増益。

エネルギッシュな十見社長の決算説明会動画を楽しみにしていたのですが、四半期決算説明会も四半期決算補足説明資料作成も「無」になっていたのがショックでした。中間決算ではやってくれるでしょうか。

業績は最近の四半期比較では売上営業損益率に関しては良い具合ですかね。ただ、前年同期は工場火災の機会損失があったので、今年の1Qが特別に良いということもない感じです。

売上高は値上げの影響もあってか成長しているので、今後の成長期待を込めて100株は持続方針です。