2024/09/04(水)2024年度 8ヶ月間の株式投資の成績

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

年初から8ヶ月近く、以下で完全に忙殺されていました:

- 不妊治療で去年から妊娠していた子どもの出産とそれに伴う膨大な事務手続き

- 3時間おきにミルクやる&育児のルーティンを覚える

- 出産して2ヶ月後くらいの引越とそれに伴う膨大な作業&手続き

出産・引越をこなして育児のルーティンを覚えて、ようやく少し落ち着きつつあるという具合です。

市況は、相変わらず東証グロース(中小型)株が弱く、かなり心が折れそうになりましたが中小型グロース株にしかトキメカないのでそれらへの投資を堅持しました:

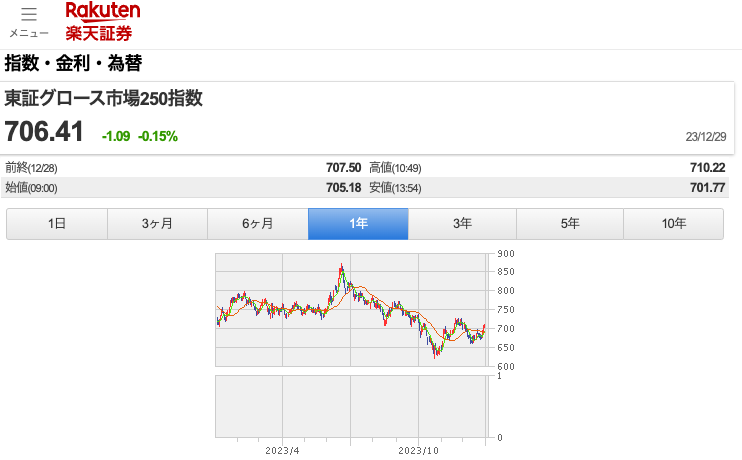

東証グロース市場250指数(旧マザーズ指数)のチャート↓

(楽天証券の東証グロース市場250指数のページ より引用)

令和のブラックマンデーの後は、需給が良くなったのと米国金利低下の影響を受けてか、やや強めの動きを見せ始めています。

現況

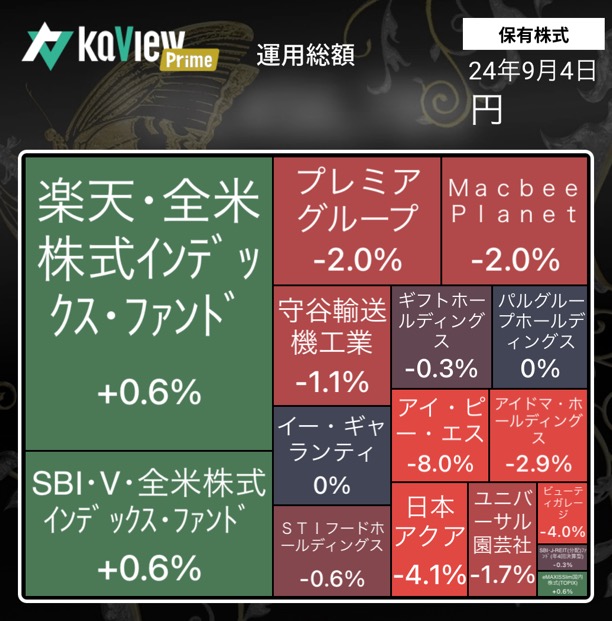

出産・育児で指数よりパフォーマンスが落ちると予想していましが、令和のブラックマンデーで買いまくったのが奏功して、主要指数を上回るパフォーマンスとなっています。

自分と家計の口座の合算

- 年初来損益:+21.7%(+2,172,536円)

- 年初来確定損益:+981,418円

- 含み損益:約+385万円

※野村證券でのIPO銘柄「アズパートナーズ」の売却益も含めるとさらに+10万円ですが、普段使っていない証券口座なので省いています。

雪だるまのごとく、約6年間の投資でそれなりに含み益が膨らんできました。

未成年口座

0歳児の子どもに証券口座を作ってもらいました。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:+95円(SBI・J-REITの分配金のみ)

- 含み損益:+1,579円

ポートフォリオ

自分と家計の口座の合算

日本個別株・全米株式indexを概ね半々くらいでずっとやっていましたが、令和のブラックマンデー時に日本個別株を買いまくったため、そちらのほうがやや大きくなっています。

SBI証券(自分のお金で運用)

楽天証券(家計のお金で運用)

家計のお金はあまり株式投資に使わない予定だったのですが、令和のブラックマンデー時に解禁しました。

未成年口座

円高と米国株下落が重なるとまずいので、あまり米国株投信には入れてもらっていません。今日の強めの下落でまた含み損に陥るかもしれませんね。

株式・投信の年初来損益(未成年口座を除く)

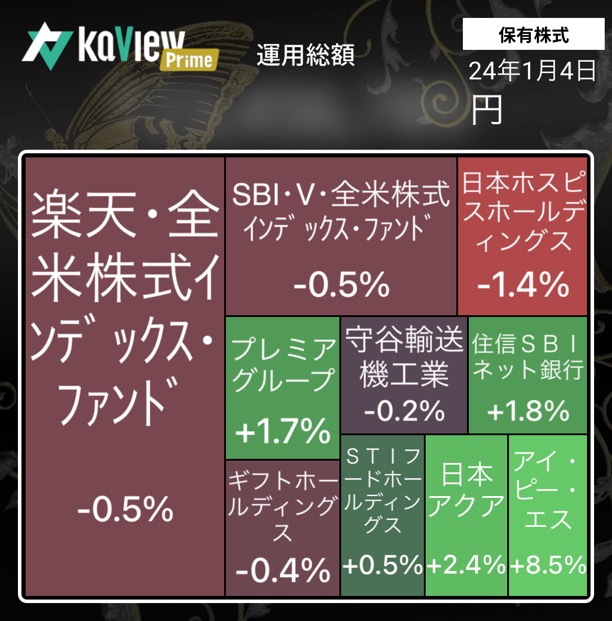

+21.7%(+2,172,536円)でしたが、この記事を書いている途中で数日経ってしまって、現在はこの画像の通り、+20.5%(+2,052,271円)となっています。

※野村證券でのIPO銘柄「アズパートナーズ」の売却益も含めるとさらに+10万円ですが、普段使っていない証券口座なので省いています。

株式・投信の年初来確定損益(未成年口座を除く)

※野村證券でのIPO銘柄「アズパートナーズ」の売却益も含めるとさらに+10万円ですが、普段使っていない証券口座なので省いています。

最近の決算発表の個人的な所感

08/08 STIフードHD 2024年12月期 中間決算

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期で増収増益。四半期ベースでも過去最高の業績。通期業績予想と配当予想を上方修正。文句なし。やや下期偏重であることを考慮すると依然として控えめな業績予想かと思われます。

値上げしても商品を改良しているのもあって販売数増で良い傾向。

2025年度は新工場で「本格稼働によって約70億円の増収を見込んでいます」(決算説明会動画より)とのことなので、来期も増収増益増配を期待して良いと考えるのが自然に思えます。

保有株式は1株5000円前後のままであれば持続方針です。

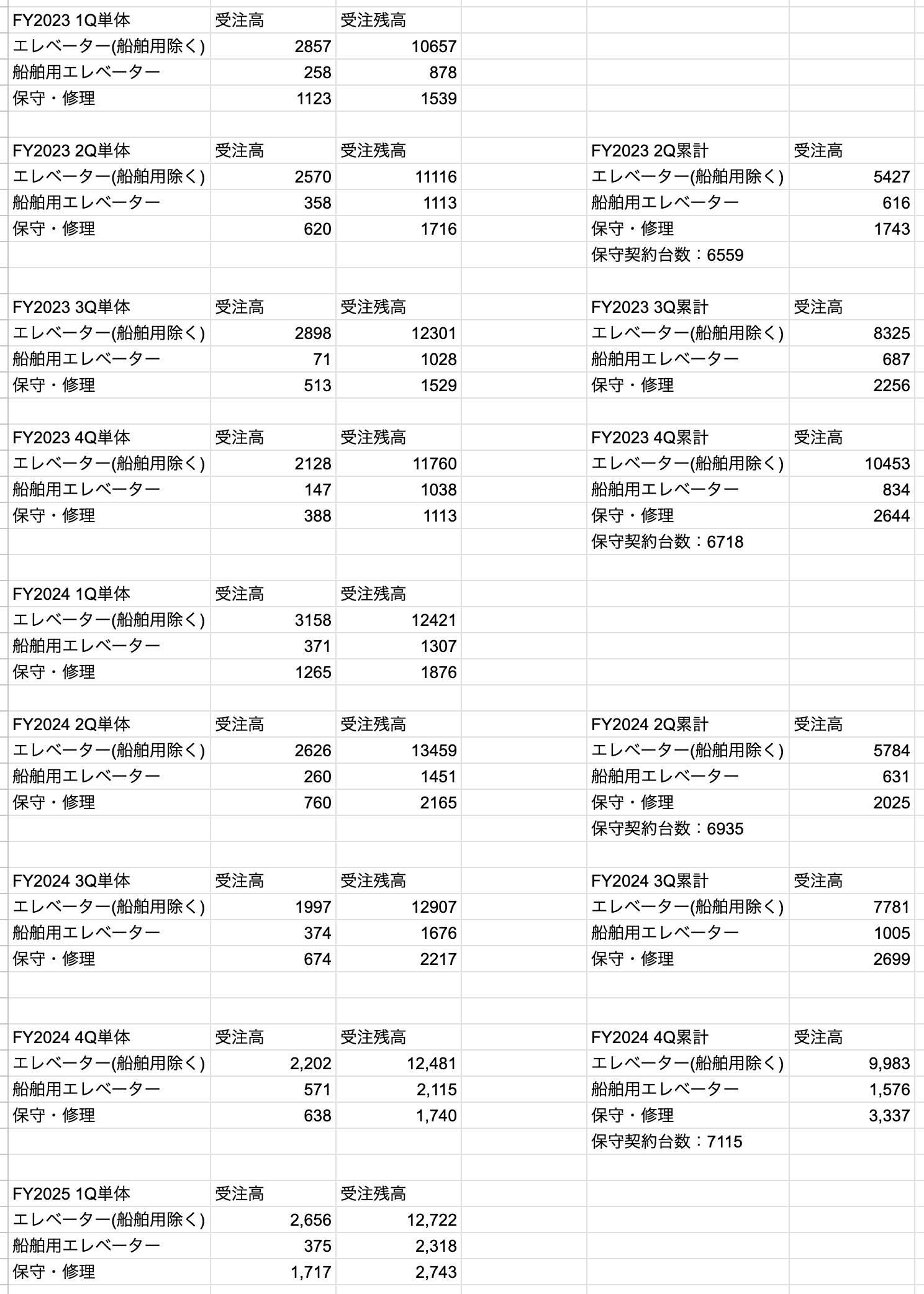

08/08 守谷輸送機工業 2025年3月期 1Q決算

主に荷物用エレベーターの製造・販売及び、その保守・修理。荷物用エレベーターにおいて国内シェア4割程度。対前年同四半期で増収・大幅増益。

今回は「保守・修理」の受注が極めて良かったようにみえます。

ただし、決算短信によると、

「保守・修理」については、修理・改修業務にかかる受注高及び受注残高を記載しており、保守契約に基づく保守点検業務については、受注高及び受注残高に含めておりません。

とあるので、よりストックビジネス性の強い「保守点検業務」の動向も中間決算発表時に出る決算説明資料で念を入れて確認したいところです。

「国内調達への切り替えや内製化による原価コントロール」がうまく行っているのか、利益率も向上させていっているのも高く評価したいです。

令和のブラックマンデーでの下落で拾った保有株式はずいぶん値上がりしましたが、保有株式はまだしばらく持続方針です。

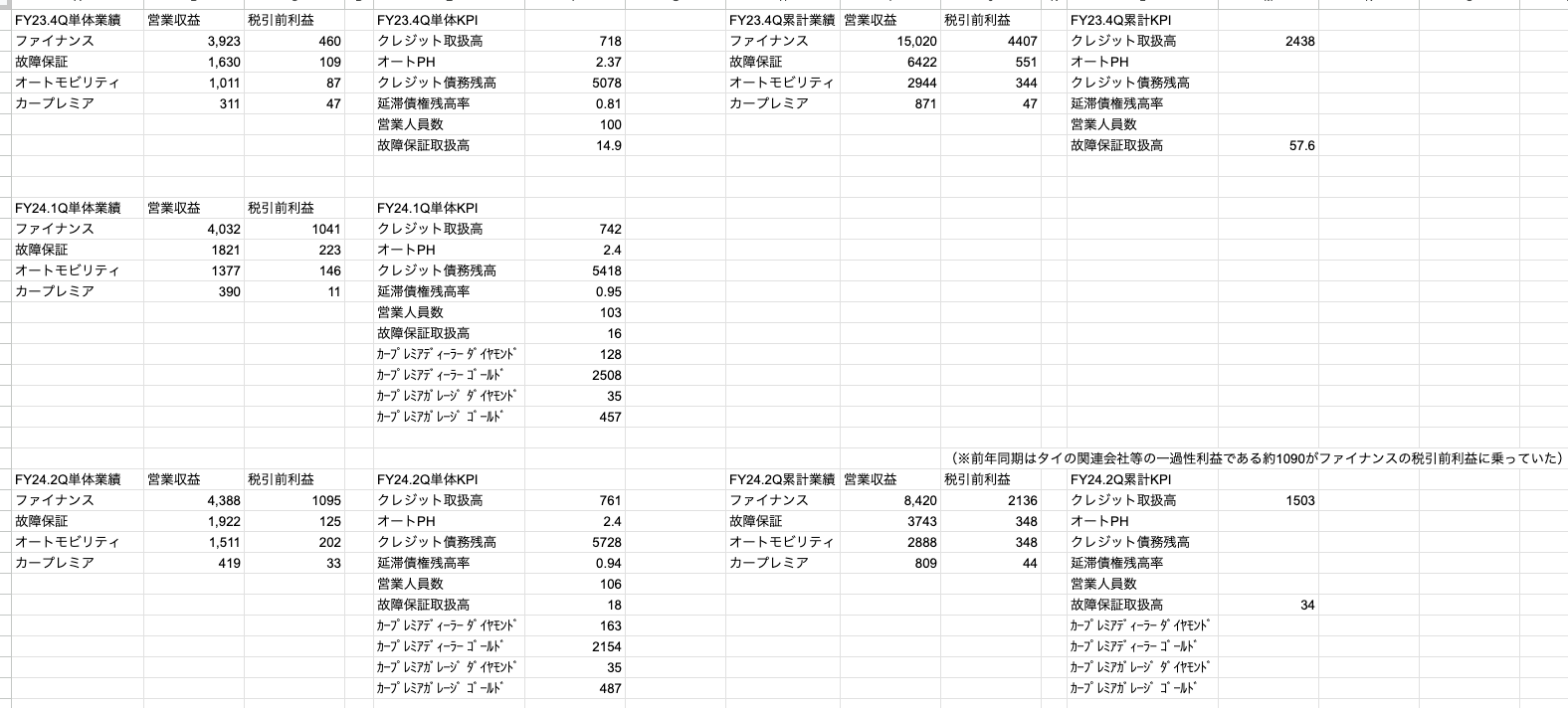

08/09 IPS(4390) 2025年3月期 1Q決算

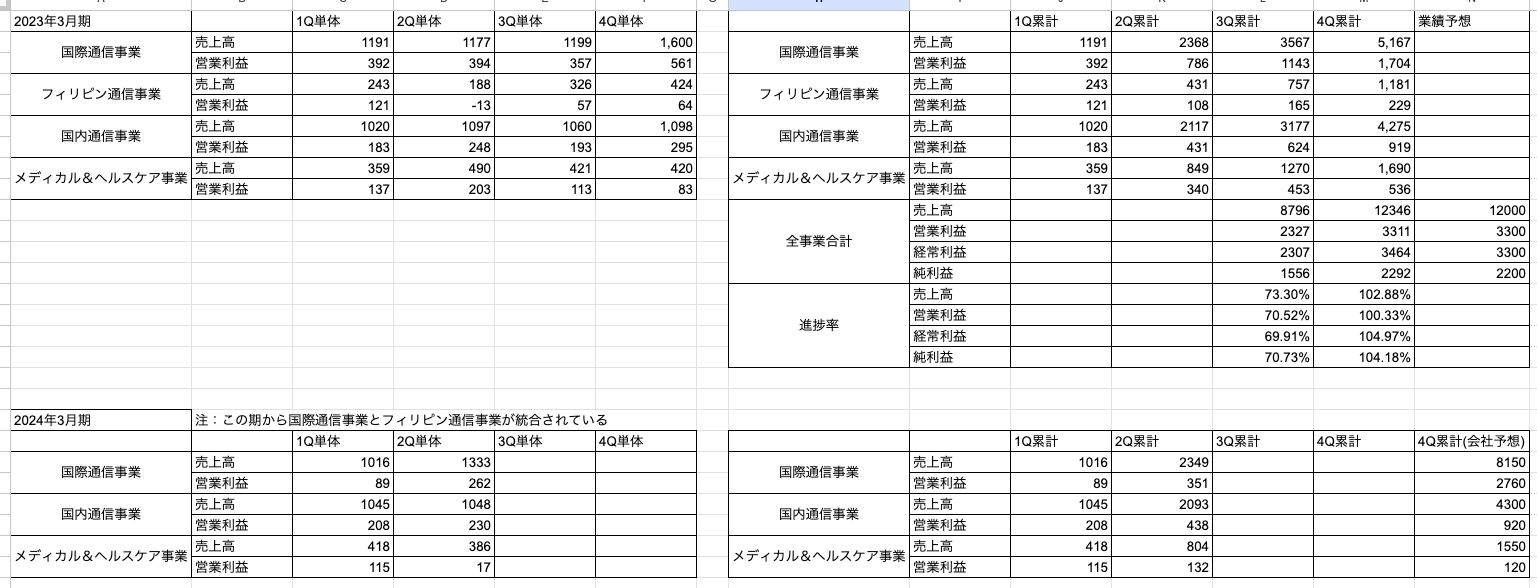

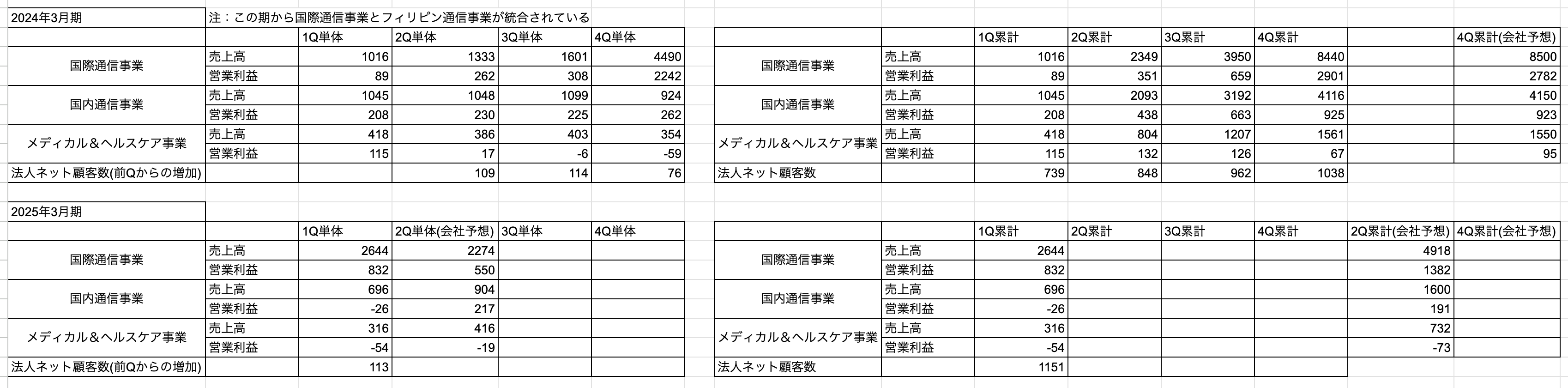

国際通信回線の提供、フィリピンでの光回線の提供・レーシック・予防医療、コールセンター事業者向けサービスなど。

対前年同四半期で大幅増収増益。上期業績予想の上方修正。

「PDSCN関連の通信機器(DWDM)の前倒しでの提供など」で国際通信事業が全体を牽引する形で大幅増収増益となりました。

国内通信事業一過性の要因により減収減益(赤字)。一過性と考えてよい根拠は https://youtu.be/8b7vtQsisxg?si=bL4oWWy7-KFEAqBu&t=1261 で説明されています。一過性のものを除いても前年同期比で少々弱い理由としては前年同期はコロナの追い風があったとのことで、どんどん業績悪化していく心配はしなくていいように思えます。

メディカル&ヘルスケア事業も減収減益。レーシックは回復傾向ですが、人間ドック・健診センターの減価償却費が重い模様。

法人向けインターネット接続サービスの顧客数は2024年3月末で1,151件。7月末で1,376件。直近1ヶ月(7月)だとほぼ100件伸びているらしく概ね順調そうにみえます。(中計だと毎年1000件を超える顧客増で2026年に4500が目標となっています)

引き続き、今後の法人向けインターネット顧客の伸びに期待して、保有株式は持続方針です。

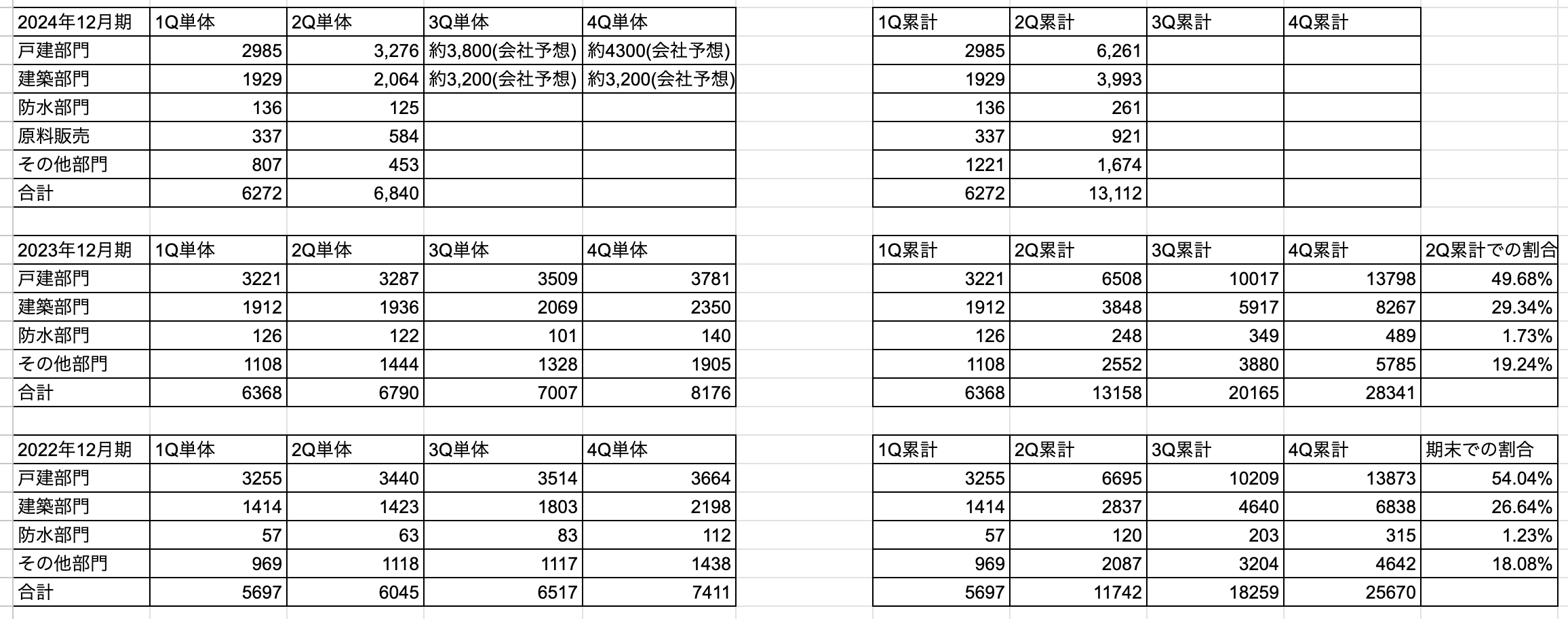

08/09 日本アクア 2024年12月期 中間決算

高性能・低環境負荷の断熱材の施工・原料開発・販売,及び防水など。日本最大級の施工ネットワークも構築。対前年同四半期で微減収・大幅減益。

施工力(工務社員数)は急速に付けているので、上期が悪いのは当初の予定通りとして、下期にどれだけ挽回できるかでしょうか。

決算説明動画を見る限り今後の見通しは良いようなので保有株式は持続方針です。

08/14 エフ・コード 2024年12月期 中間決算

企業向けHP開発・SNSマーケティング・広告運用・顧客体験価値向上SaaS・LTVマーティングなど。対前年比同四半期で大幅な増収増益。しかし、M&AしまくりでIFRSでのれん償却しないので好業績は織込済み。SaaSの解約率がいくらとか、どのサービスがどれくらい売上・利益貢献しているのかなど非開示で謎に包まれています。業績良いのですが、前回の公募増資が中途な形で終わって、次のM&Aはどうにかなってもその次のM&Aのための資金をどうするのかなど何も書かれておらず、不透明感が拭えないので一旦損切りしました。

このタイミングで売るなら公募増資が中途半端な結果になったタイミングで売るべきだったか…。会社の方針として最初からそういうスキームで成長させると言っているのに公募増資が受け入れられない(大幅下落&資金調達しきれない)のは厳しいですね。

年初から8ヶ月間の主な売買

1月の主な売買

- 1つ前の記事で書いた通り「日本ホスピス」を100株利益確定(+5.1万円)

- 「ギフトホールディングス」と「プレミアグループ」を特定口座から新NISAの成長投資枠に移動させるために利益確定(+41.5万円)

1月は損切はありませんでした。

2月の主な売買

- 空売りで売り込まれた「ベイカレント」を安値で買ってしばらくして利益確定(+6万円)

- 決算後に売り込まれた「JVCケンウッド」を安値で買ってしばらくして利益確定(+4万円)

- 決算前後で売買した「木村工機」で損切(ー1.2万円)

3月の主な売買

- 2023年12月から持っていた「住信SBIネット銀行」がかなり値上がりしたので全数(300株)利益確定(+18万円)

- WBS(経済番組)でペロブスカイト太陽電池が取り上げられてすぐに「伊勢化学工業」を100株買ってしばらくして利益確定(+10万円)

- その後、株価が3倍くらいになったので非常に悔いが残る売買となりました。3倍になるまでには確実に利益確定していたでしょうけど…

- 「東洋炭素」「Macbee Planet」「守谷輸送機工業」「ワンキャリア」「西本Wismettacホールディングス」の短期売買で利益を稼ぎました(+7万円)

- 「サイフューズ」「西部技研」の短期売買で損失を被りました(ー8万円)

- 「日本アクア」「STIフードホールディングス」の配当金が入りました(+2.5万円)

4月の主な売買

- 「ベイカレント」で100株だけ決算発表に勝負をかけて勝てました(+4万円)

- 安値で仕込んだ「ワンキャリア」100株を利益確定(+2.5万円)

- 信用買いしていた「Macbee Planet」がジワジワと長い下落に耐えきれず大きな損切(ー32.7万円)

5月の主な売買

- 値下がりまくっていた「Macbee Planet」をいくらか回復してから利益確定(+12.5万円)

- 西本Wismettacホールディングスが1Q決算から業績予想を下方修正。中計はまったく信用できないと思い損切り(ー10万円)

6月の主な売買

- 日経ヴェリタスで紹介されていたIGポートが良さげで安かったので現物500株購入 → そこまでの強みを理解できなかったので少し株価上昇したところで利益確定(+5万円)

- その後、株価は購入時から2倍を達成していました… (2倍でPER30倍超えだったのでいずれにせよ2倍までは持ち続けられなかったはず)

- 「プレミアグループ」「IPS(4390)」の配当金が入りました(+8400円)

- 「オプトラン」「ツムラ」の短期売買で利益を稼ぎました(+5.7万円)

6月の損切は1万円未満に収まりました。

7月の主な売買

「トランザクション」を4月に新NISAの成長投資枠で250株買っていました。3Q決算でライフスタイルプロダクツが前年の3Q単体よりも弱かったのを見て不穏な感じがして損切(ー2万円)。長期で見れば救われるような気もしましたが、ライフスタイルプロダクツが一時的?に減速するという、買った当初の想定外のことが起きたので一旦切ることにしました。新NISAなのでこの判断は難しかったですね。でも個別株を損切りせずに持ち続けて株価10分の1になる等もあり得なくはないので仕方なし。

8月の主な売買

- 8/2, 8/5(令和のブラックマンデー)の暴落時に買いまくって以下を利益確定しました(以下合計:+35.8万円)

- INFORICH:+7.1万円

- Macbee Plane:+4.8万円

- 宮地エンジニアリンググループ:+4.2万円

- デクセリアルズ:+3.6万円

- ラウンドワン:+3.5万円

- タスキホールディングス:+3万円

- 日本ホスピスホールディングス:+2.1万円

- 守谷輸送機工業:+2万円

- 日本証券金融:+1.7万円

- ゆうちょ銀行:+1.6万円

- プログリッド:+1.2万円

- プレミアグループ:+1万円

- 決算がいまいちだった銘柄を損切しました(以下合計:ー16.5万円)

- オプトラン:ー7.2万円。あの1Qからこの2Q決算は予測が難しい。受注が1Qから2Qで減少しているのも厳しそうだったので損切しました。下期は良い見通しとのことですがそれがどれだけ信じられるか

- エフ・コード:ー9.3万円。次のM&Aまでは良くてもその次のM&Aに向けた資金調達をどうするのか不透明すぎるので損切しました。このタイミングで売るなら公募増資が中途半端な結果になったタイミングで売るべきだったか…。会社の方針として最初からそういうスキームで成長させると言っているのに公募増資が受け入れられない(大幅下落&資金調達しきれない)のは厳しいですね

細々したのも含めると8月は+21.7万円の確定損益となりました。

- 暴落(令和のブラックマンデー)前後に買って現在も保有している銘柄

- 守谷輸送機工業

- アイドマHD

- ビューティガレージ(家計口座)

- プレミアグループ(家計口座)

- Macbee Planet(家計口座)

保有銘柄の今後の決算発表予定

- 09月09日:ビューティガレージ 1Q決算

- 09月12日:Macbee Planet 1Q決算

- 09月13日:ギフトホールディングス 3Q決算

「Macbee Planet」「ビューティガレージ」の順番で波乱が起こる確率高めですかね。決算発表をまたぐ株数は少々調整するかもしれません。