2025/05/21(水)2025年5月2日〜5月15日の決算発表の所感

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

- 近況

- 現況

- 2025年05月02日〜05月15日の決算発表の個人的な所感

- 最近の主な売買

- 保有銘柄の今後の決算発表予定

近況

保有銘柄の決算発表くらいはゆっくりめに見たくて、ゴールデンウィークを遅らせて家事・育児・副業の合間に決算書を読んでいました。

現況

指数はトランプ関税ショックからかなり回復してきました。米国株投信は為替負け状態です。指数はやや割高に感じるのでインデックス投資は引き続き停止中です。

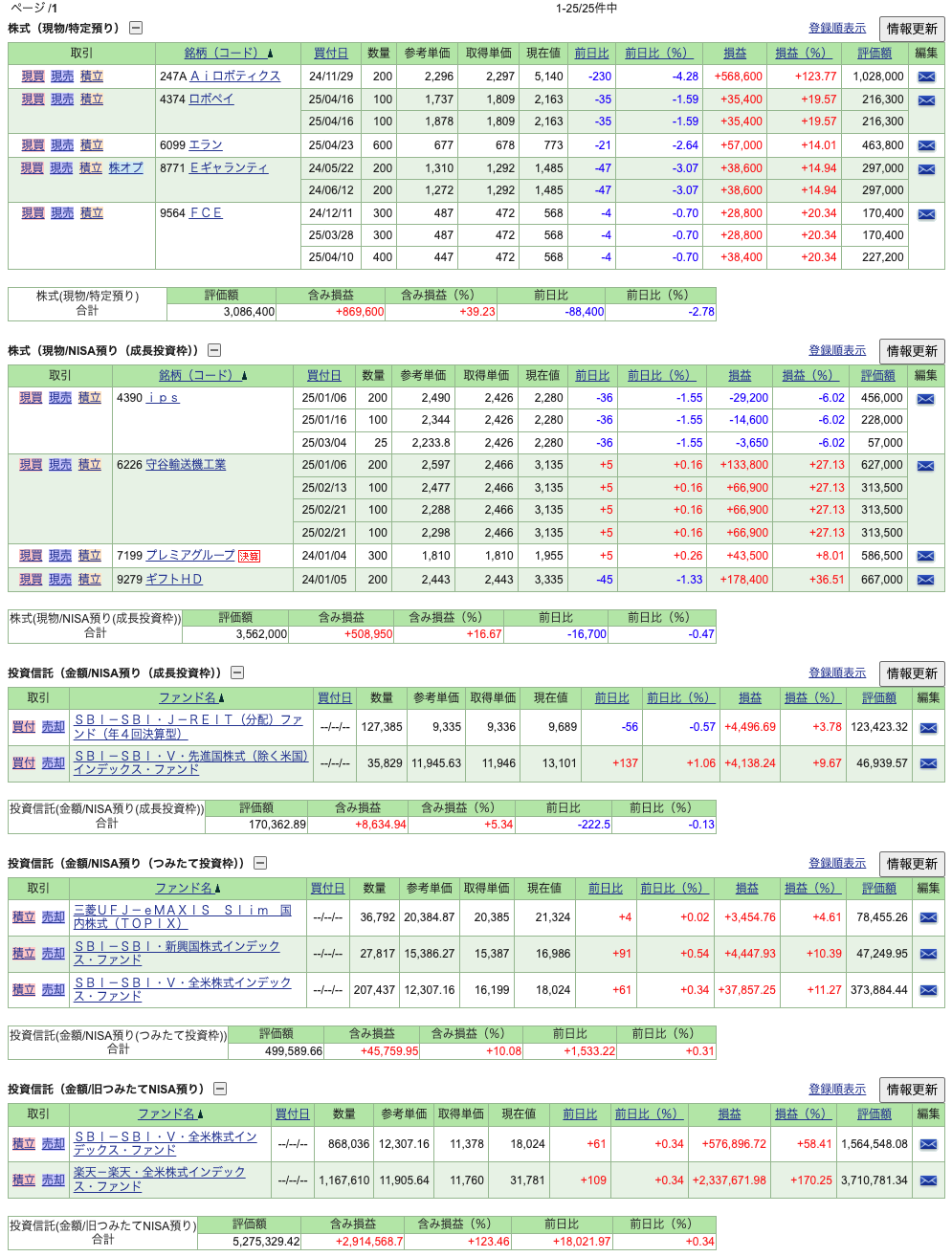

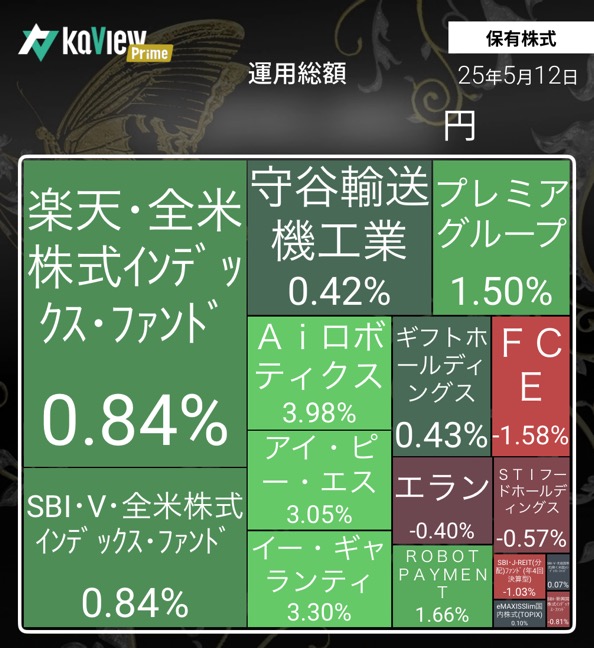

自身と家計の口座の合算(メインの口座, 攻めの投資方針)

- 年初来損益:ー0.8%(ー119,668円)

- 年初来確定損益:+856,260円

- 含み損益:+4,347,513円

去年から持ち越した分を利益確定したので、年初来損益がマイナスでありつつ年初来確定損益がプラスになっています。個別株はトータルではプラスで、年初来のマイナスは為替負けしている米国株投信のせいとなっています。

Kaihouファンドの口座

- 取得金額:1,000,000円

- 評価金額:1,029,312円

育児と個別株投資の両立は無理だと思ってKaihouファンドに一定数頼っています。

未成年口座(サブの口座, やや守り寄りの投資方針)

生後間もなく子どもに証券口座を作って運用してもらっています。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:594円(SBI・J-REITの分配金x2回のみ)

- 含み損益:+10,981円

分配金履歴はSBI証券なら https://site.sbisec.co.jp/account/assets/dividends で確認できます。

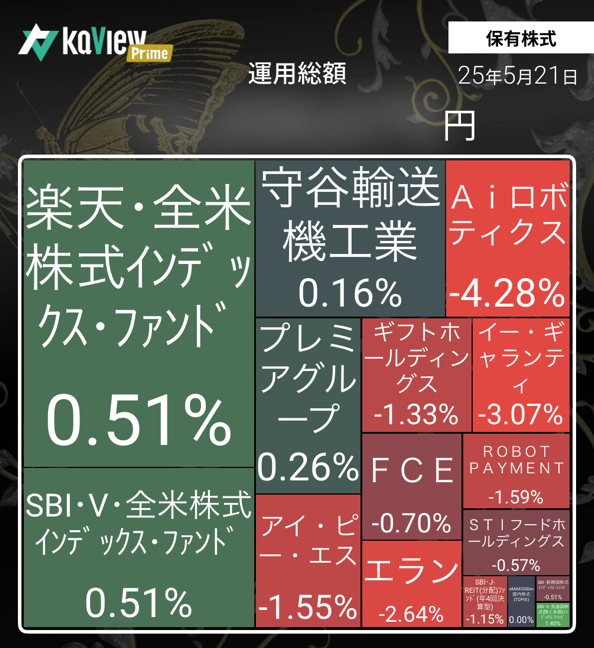

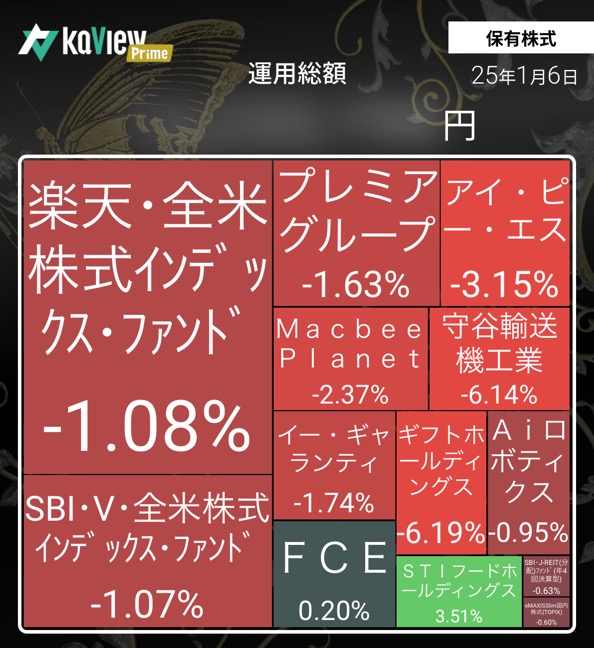

ポートフォリオ

自分と家計の口座の合算

(Kaihouファンドを含まず)

SBI証券(自身のお金で運用)

楽天証券(家計のお金で運用)

未成年口座

個別株で損して大人になって文句言われるのはつらそうなのでインデックス投資縛りです(汗)(追記:SBI・J-REITはアクティブファンドでした)

株式・投信の年初来損益(未成年口座を除く)

ピンク破線が円換算でのS&P500ですが、それを大きく上回っています。円高の影響で米国株投信のマイナスが大きいですが、それでもTOPIXを僅かに上回っています。

株式・投信の年初来確定損益(未成年口座を除く)

2025年05月02日〜05月15日の決算発表の個人的な所感

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。非常に限られた時間でまとめているので何か間違いが含まれることもあるかもしれませんがその際はコメントなどでこっそり教えていただければ幸いです。(そもそも読んでいる人いるのか?という問題がありますが)

05月02日 エラン 2025年12月期 1Q

入院・入所生活用品のレンタルサービスの提供など。前年同四半期比で増収増益。売上高から最終益まで四半期ベースで過去最高。四季報に書いてあるように「オリジナル患者衣の導入費やのれん償却費をこなし」てこの業績なら順調ではないかと思います。契約57施設・解約38施設で解約も少なくない点は留意が必要です。解約率が漸増していますが、CSセットの価格改定もそこそこの頻度で行われているようなのでまだギリギリ許容範囲内かと考えています。 CSセットの差別化プロダクトを開発中で近日中に実証トライアル予定とのことで期待しています。解約率の動向には留意しつつも今のバリュエーションであれば保有継続の予定です。

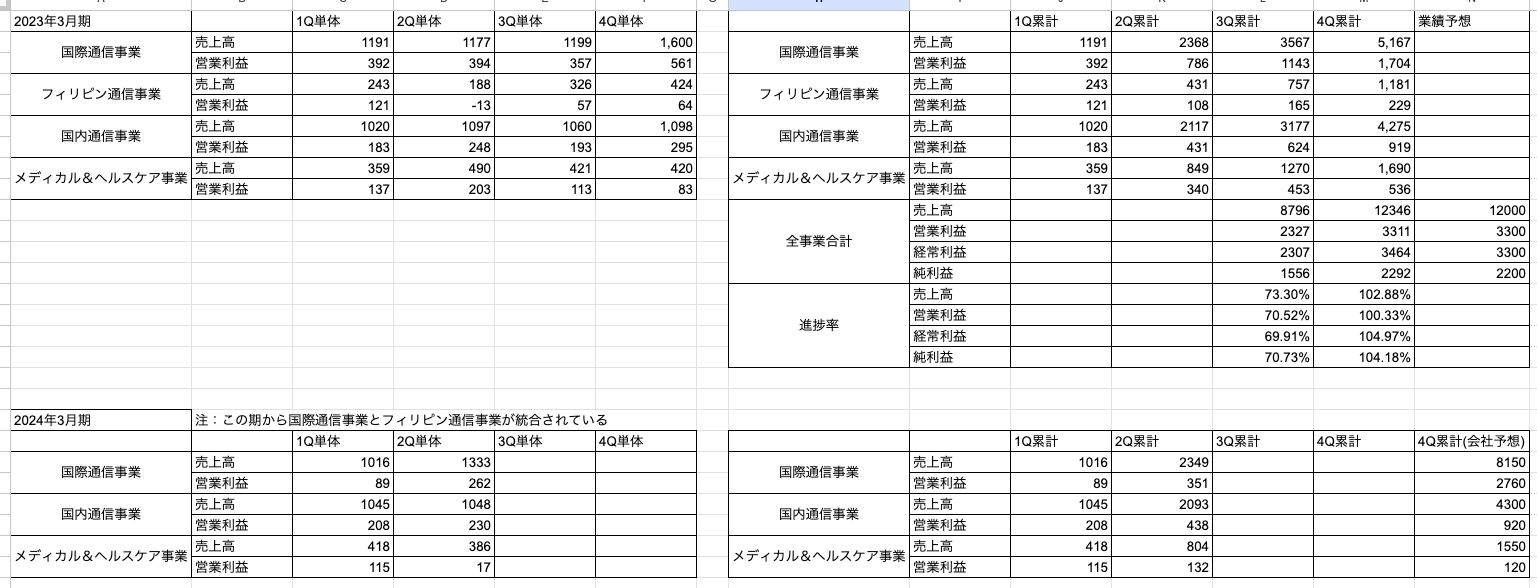

05月09日 IPS(4390) 2025年3月期 本決算

国際通信回線の提供、フィリピンでの光回線の提供・レーシック・予防医療、コールセンター事業者向けサービスなど。

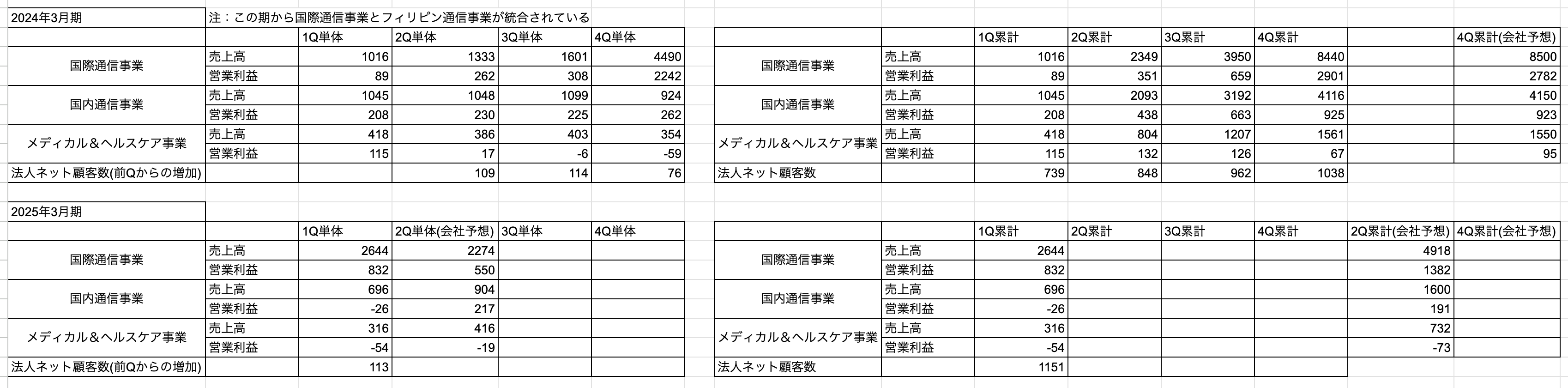

対前年同四半期比で増収,営業利益増益,経常利益以下は減益(為替の影響が大きい)。2026年3月期も2桁の増収増益予想。想定為替レートは1ドル140円,1ペソ2.5円。為替の影響は決算説明会資料のp.16参照。大型戦略投資のため「今後3年間を目安に配当水準を据え置く見通し」とのこと。

配当据え置きに関しては、決算説明会によると、Baler陸揚局建設プロジェクトと日本〜フィリピン〜シンガポールを結ぶ新たな国際海底ケーブルシステムの共同建設の投資が重いようです。売掛金の増加は、主にISP囲い込みによる通信機器の販売によるもので、3〜5年の分割で回収予定で、キャッシュフローは後はからついてくるとのこと。一定の期限で貸倒引当金に機械的に計上しているみたいな話もありました。

国際通信事業

毎年1000件を超える顧客増の目標を掲げた中期経営計画には届いていませんが、課金顧客数は順調に増えています。売上・利益ともに右肩上がり。現状はこの事業しか期待できません。課金数増加に向けた回線整備のスピードアップ・Baler陸揚局建設プロジェクト(2025年7月工事開始,2026年6月末完成を目指す)・日本〜フィリピン〜シンガポールを結ぶ新たな国際海底ケーブルシステムの共同建設・フィリピン政府向けネットワーク構築などが今後の楽しみでしょうか。

営業利益率が2026年3月期に落ちる理由としては、「保守的にみている」「30%台半ばは維持したい」と決算説明会で発言がありました。

国内通信事業

接続料水準の変更や3年度分の遡及精算が一時的に発生とのことで大幅な減収減益💩 特に4Q単体の業績がかなりひどいです。不正な大量発信を防ぐために取引を見直したというような話が決算説明会でありました。

2026年3月期は「黒字転換を見込み、回復基調に入る見通し」とのこと。「アクセスチャージに係る一部取引の見直し等の影響が続くほか、通信事業者間の通信トラフィックに一部減少が見込まれるものの」と書いてあるので中々黒字は信じがたいですね。ただ、2025年5月16日に出た「投資家の皆様によりいただいたご質問と回答」によると、「2026年3月期の業績予想は保守的な前提に基づいており、当社としては業績が底を打ち、回復フェーズに入ったと認識しております」と書いてあるので自信があるんですかね。

メディカル&ヘルスケア事業

わずかに減収減益ですが、「2024年は月間平均来院患者数が2023年比で約2.4倍に増加。特に下期は、上期に比べ倍増しており、成長ペースが加速」とのこと。

こちらも2026年3月期は黒字転換とされていますがあまり期待できないのではないかと個人的には感じます。

保有株をどうするか

国際通信事業がなければ保有する理由はないのですが…。もう最悪自身の儲けにならなくていいので、フィリピンのインターネッツの発展のために資金提供しておこうかというような心境です。国際通信事業以外はポンコツ状態ですが、国際通信事業の成長性を考えるとPER1桁はさすがに安いと言える水準ではないかと個人的に思っています。

05月12日 ロボペイ 2025年12月期 1Q

サブスクリプション型ビジネス向けの決済および請求管理サービスの提供など。前年同四半期比で増収増益。売上高から最終益まで四半期ベースで過去最高。ただし、サブスクペイの売上高や主要KPIの伸びは鈍化傾向。サブスクペイの成長が見えないと株価は上がらないのではないかと思います。

決算の質問回答会: https://www.youtube.com/live/_Ez4V_2F-w4?si=jB4eNlswptYeadTJ&t=2498 では、4Q→1Qは年始の休みの日数や2月に日数が少なかったりであまり伸びないのが例年のトレンドとの説明がありました。それに加えて1click後払いの決済取扱高がやや低調だったとも説明されています。

月次の開示内容次第では売ろうかと思いましたが、2025年4月度月次売上高でようやくどうにかサブスクペイの成長が見られたので、まだしばらく保有継続したいと思います。

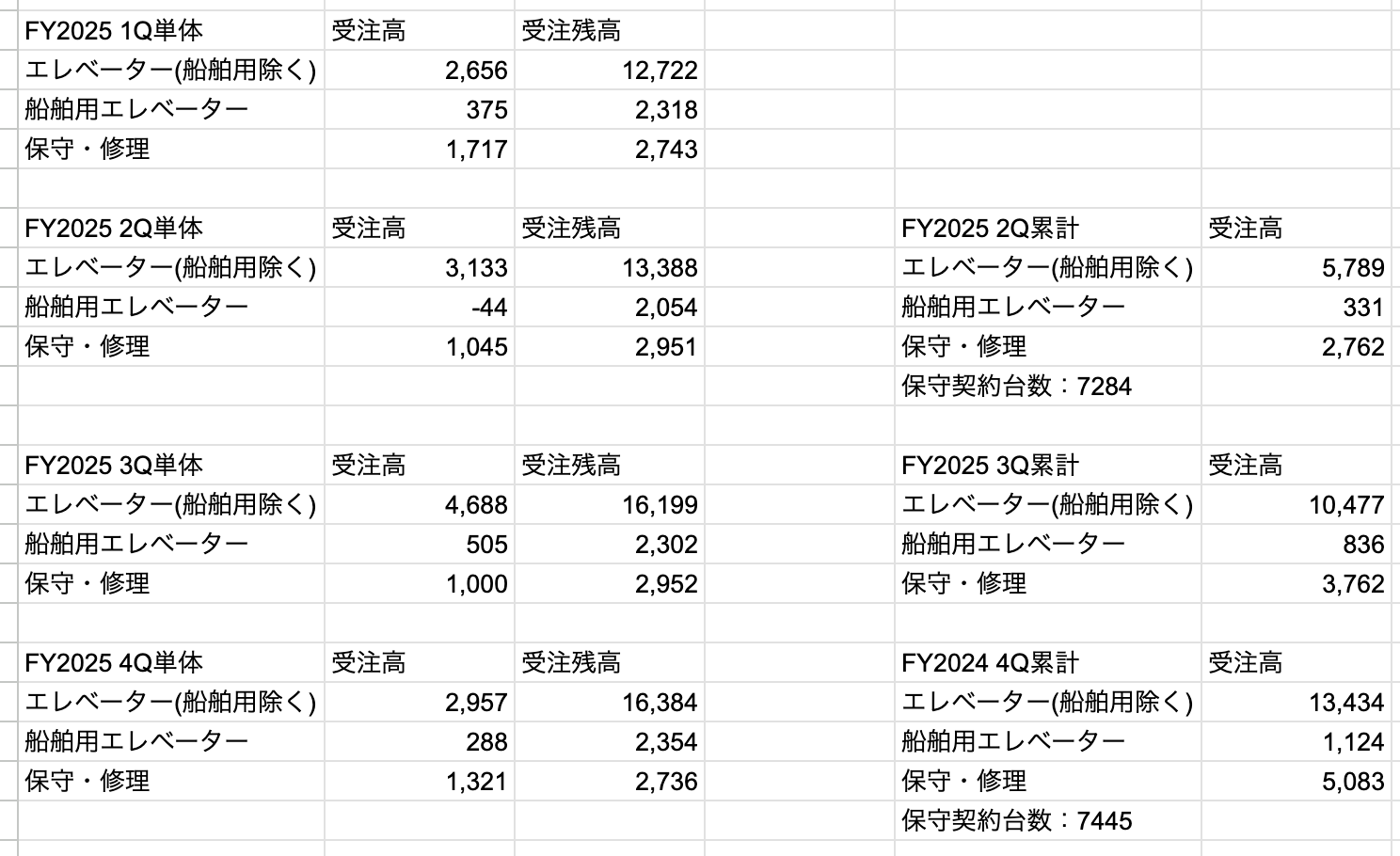

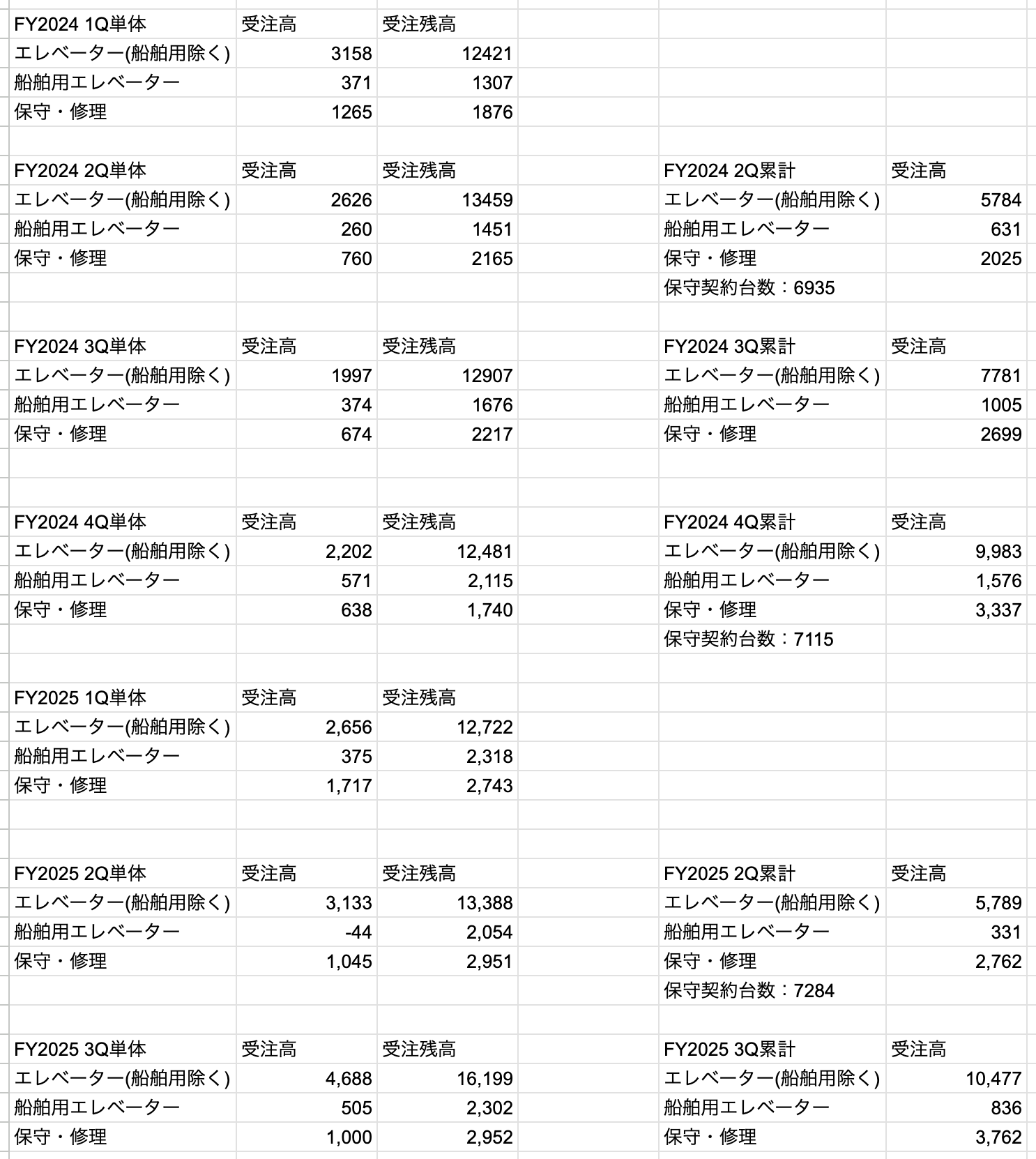

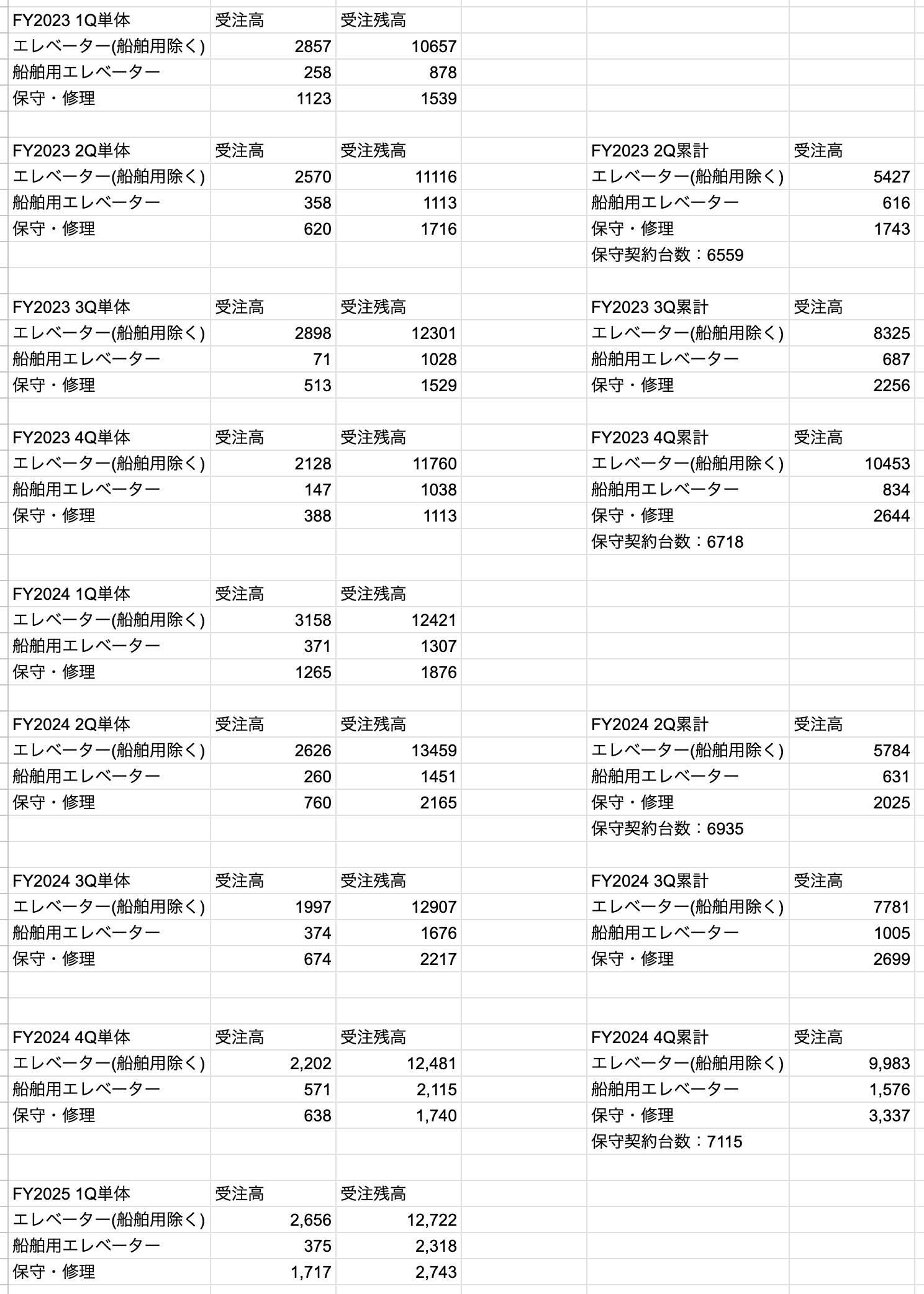

05月12日 守谷輸送機工業 2025年3月期 本決算

主に荷物用エレベーターの製造・販売及び、その保守・修理。荷物用エレベーターにおいて国内シェア4割程度。対前年同四半期比で増収・大幅増益。四半期ベースで売上高から最終益まで過去最高。 2025年3月期の期末配当予想を修正(増配)。

建設工事全般の遅れから着工台数が減少したものの、単価上昇で吸収。保守・修理は問題なく好調。

受注高・受注残高も堅調。

2026年3月期は、為替150円/ドル想定で、増収・微増益、4円増配の予想。コスト上昇を保守的に織り込んでこれなら問題なさそうです。

荷物用エレベータを作るほどに専門的な修理・保守需要が生まれ続けるので、長期目線で引き続き保有継続予定です。

05月14日 FCE 2025年9月期 中間決算

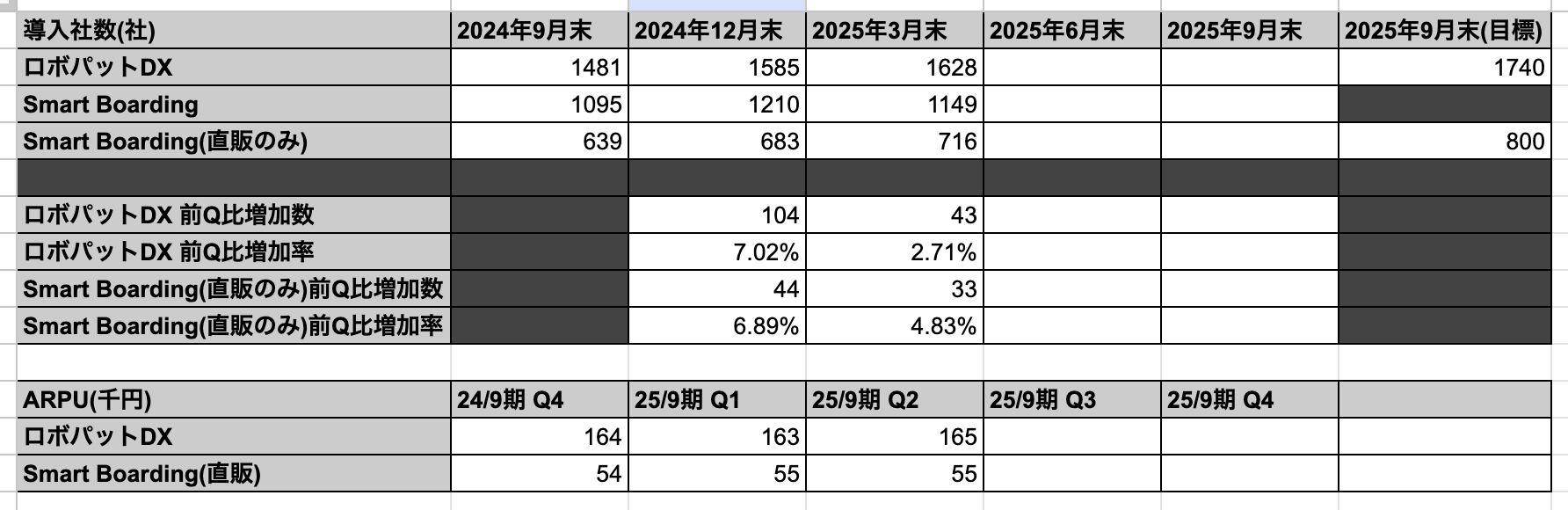

主にSaaS(作業自動化(RPA)ソフトとオンライン社員教育システム)。DX推進事業・教育研修事業ともに好調で対前年同四半期比で大幅増収増益。

DX推進事業

「RPA Robo-Pat DX」の導入社数は1,628社(前年同期は1,291社で26.1%増)と好調。 https://note.com/fce_ir/n/n93d13ebde03c によると「4月は単月で40社超の導入があり」とあるので今後にもかなり期待が持てそうです。

教育研修事業

「Smart Boarding」(直販)の導入者数は716社(前年同期は555社で29.0%増)と好調。 OEMパートナー2社の事業終了に伴い、全体の導入社数は2024年12月末時点と比較して一時的に減少。「単価および収益性の観点からOEM中心の展開を見直し、直販を軸とした戦略転換を図っております」とのこと。同時に目標導入社数は直販800社に変更されました。売上高ベースでは直販が約85%を占めているようで、保有継続の許容範囲内であると個人的には考えました。

直販に注力する動機の詳細は https://note.com/fce_ir/n/n93d13ebde03c にも書かれています。

四半期ごとの変化表

調子が良すぎた前Qよりは勢いが落ちましたが、目標クリアのハードルは高くない状態です。まだまだ成長できると個人的には思っています。

株式分割前にあった株主優待がどうなるかはまだ不明。株価下落時のカードに使われるのかもしれません。引き続き保有継続予定です。

05月14日 STIフードホールディングス 2025年12月期 1Q

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期比で増収減益。利益率の落ち込みがひどかった最悪期(前Q)は脱したという具合でしょうか。売上高はもう少し欲しかったですが、例年やや下期偏重なのでこんなところですかね。「関西工場は、当第1四半期連結累計期間において黒字で着地しましたが、想定する生産数量には至りませんでした」とのこと。またしばらく優待缶詰を食べながら我慢の日々が続きそうです…。(すでに成長期待がかなり剥落したPERなのでそこまで下がりませんかね)

05月14日 イー・ギャランティ 2025年3月期 本決算

売上債権に対する信用リスク保証サービスなど。対前年同四半期比で増収増益。四半期ベースで売上高利益ともに過去最高。保証残高1兆8,852億円(前年同期比33.4%増加)、保証債務は8,260億円(前年同期比9.9%増加)。 2026年3月期は増収・微増益・1円増配の予想。やや保守的かという印象を受けます。決算説明資料p.19によると、2026年3月期は「人的投資から収益転嫁させる初年度として、営業推進支援・教育研修に努め早期戦力化を図り、下期から契約数の加速度的な増加とマーケティング強化を目指す」とのこと。今期は今後の成長のための一時的な踊り場感ありますかね。保証債務が積み上がって平均保証料率は下げ止まってますし、中期経営計画の「人員不足」という課題に対して従業員数も20名増加(決算説明資料p.20と2月10日の「企業価値創造プロセスの公表に関するお知らせ」p.20 を比較して、営業人材22名増加,審査人材3名増加)できていますし、金利上昇や景気悪化で需要増が見込めるため長期目線で持続方針です。

05月14日 Aiロボティクス 2025年3月期 本決算

主に自社AIシステム『SELL』によるスキンケア・美容家電等のD2Cブランド事業。対前年同四半期比で約2倍成長。 2026年3月期も約2倍の成長予想。(←バケモンか?)

2026年3月期は

- Yunth定期会員数予想:172,000(前期末137,319,前期末比+25.25%)

- 1Qに「SHOWER DRYER」のプロモーション費用及び「Yunth」の新規顧客獲得の強化に伴う投資を計画とのことで大幅減益見込み。それにより営業利益は大幅な下期偏重。1Qが特に大幅減益見込み(とグラフから読み取れる)

- 1Qにヘアケアブランドで「ヘアオイル」「トリートメント」「シャンプー」を市場投入予定

- 2025年3月期よりも人材採用・人件費に上場調達資金をかなり使う予定

とのことで、次回の株主優待と今後の成長が楽しみです。株価はまだ2倍成長を織り込んでいないように思えます。2倍成長の確度が高まるにつれてという感じかと思います。

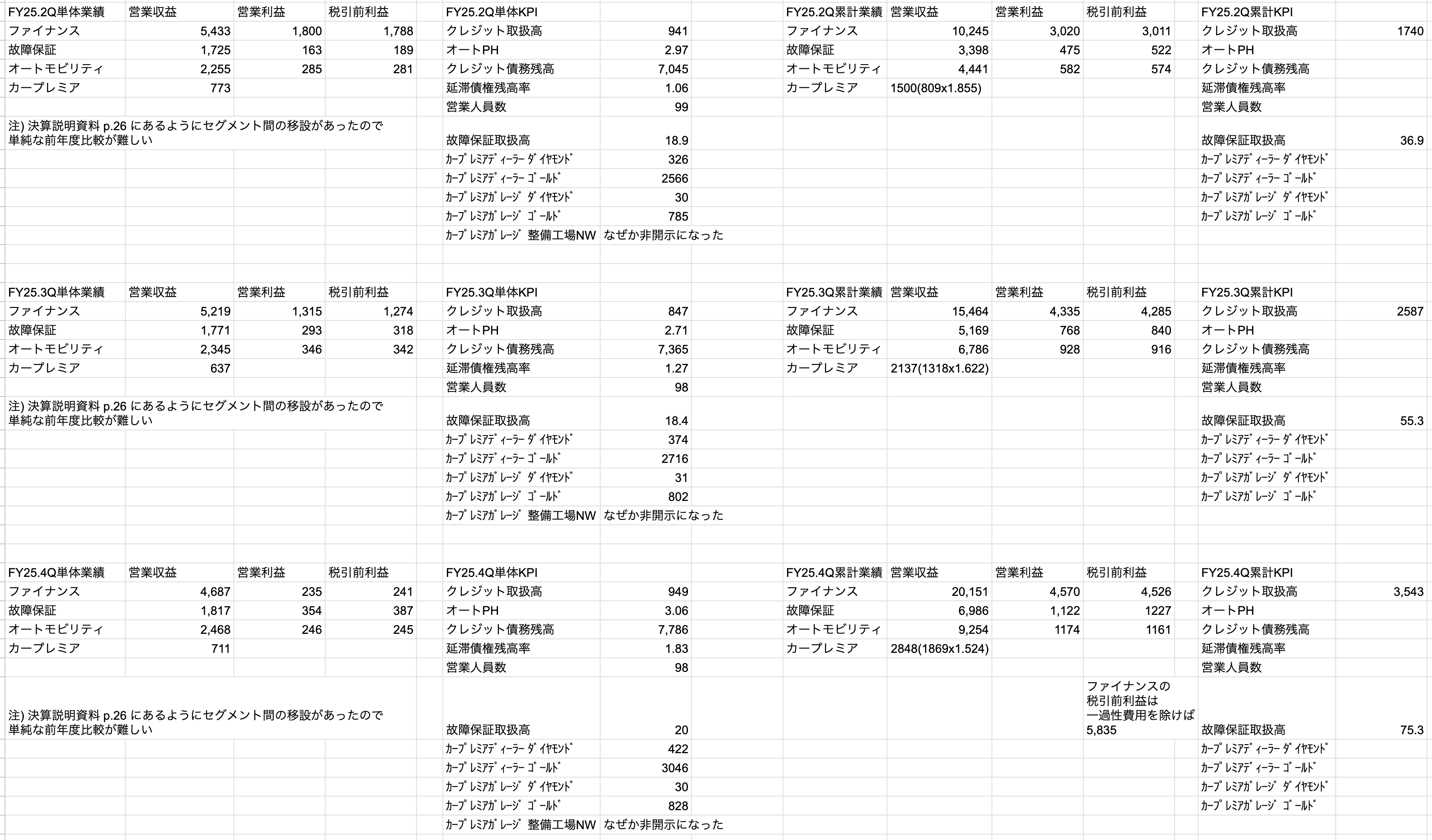

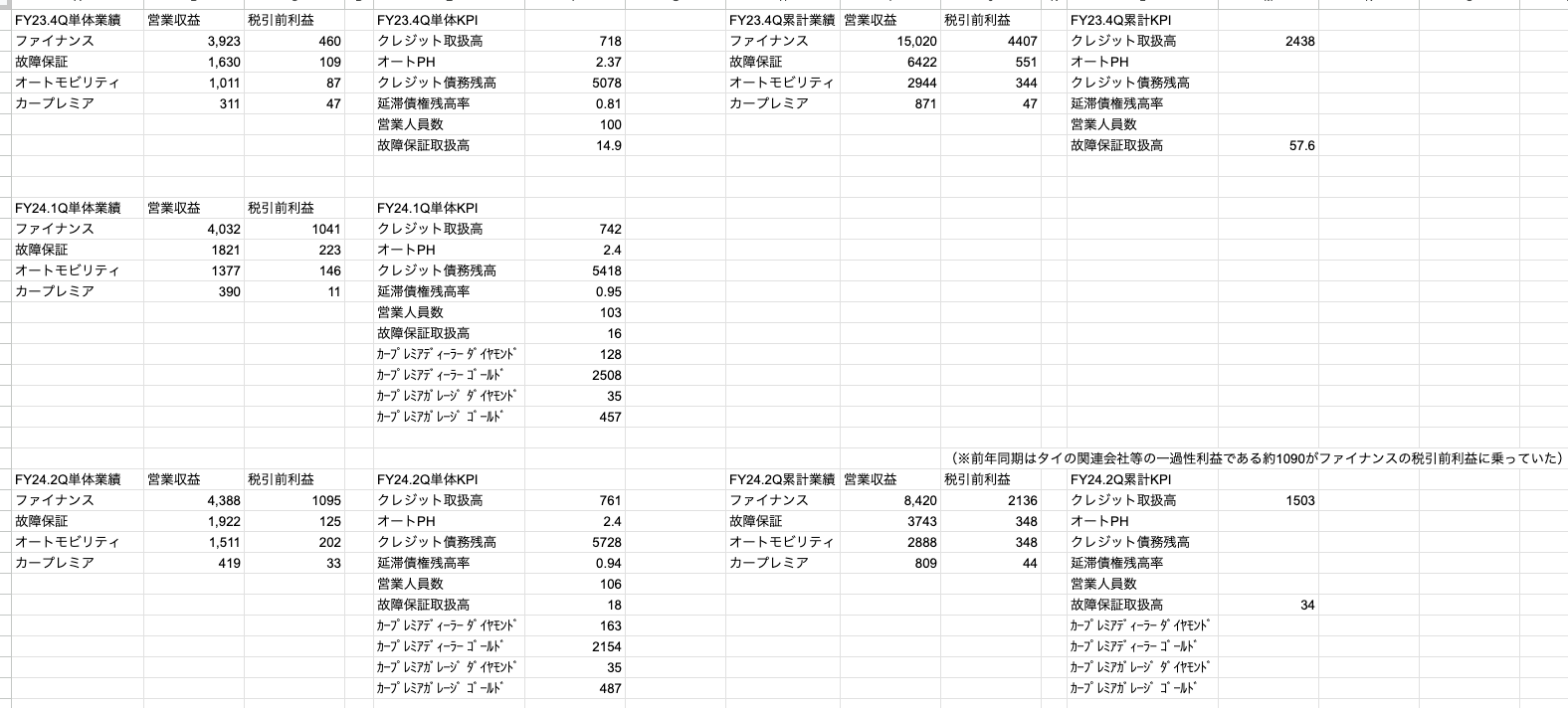

05月15日 プレミアグループ 2025年3月期 本決算

中古車向けのファイナンス・故障保証、オートモビリティサービスなど。対前年同四半期比で増収増益。ただし期初予想比ではシステム障害による影響で大幅に未達。システム障害による一過性費用を除くと利益面では期初予想を達成。 2026年3月期も増収増益で14円も増配。今後の業績の自信からの大幅増配予想でしょうか。

システム障害による税引前利益への影響額は2025年3月期が13.1億円,2026年3月期は19.2億円から貸倒引当金7.1億円を戻入れて12.1億円の見込み。(決算説明資料p.5参照)

セグメント別では、ファイナンス事業で粗利益率が低下しました。「4Qにおける長プラの上げ幅が大きく(1.85%→2.20%と0.35%上昇)、顧客金利への転嫁とのタイムラグが発生」とのことです。 https://www.boj.or.jp/statistics/dl/loan/prime/prime.htm では、みずほ銀行の長期プライムレートのようですが、3月11日に2.35%まで上がった後、4月10日に2.05%に下がり、その後は変化なさそうです。

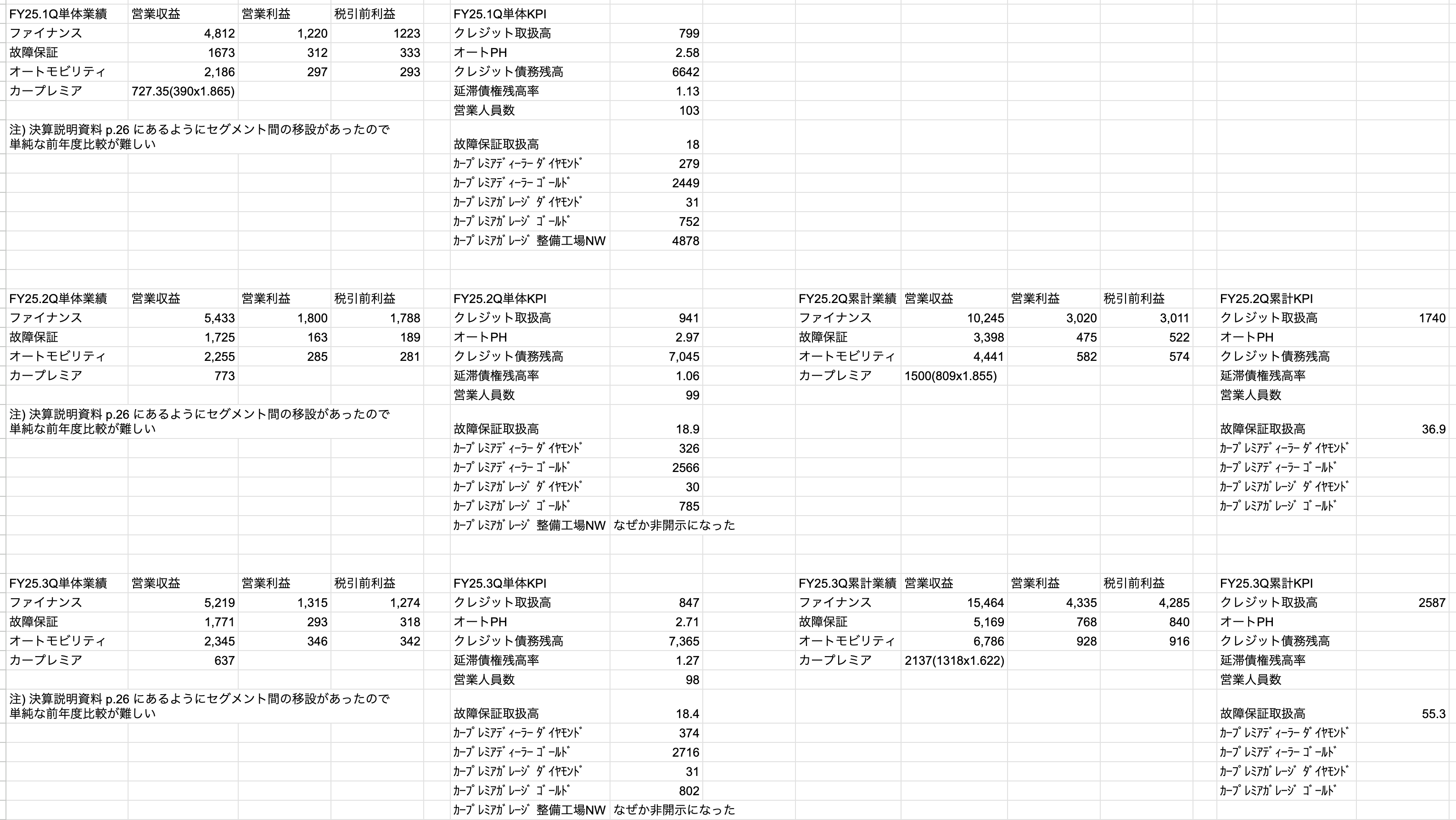

前年比較は決算説明資料が充実しているのですが、前四半期との比較は充実していないので独自に比較用の表を作成しました👇(「自分が分かれば良し」な表なので他人には見づらいと思います)

システム障害さえなければ順調だったのが惜しいです。2026年3月期の1Q〜3Qは貸倒引当金が戻入れられるまで利益面で厳しいかもしれませんね。ただ、ビジネルモデルが壊れたわけではないので配当をもらいながら持続というのもありかと思い売らずに持っておくことにしました。

最近の主な売買

前回の記事以降、売買はありません。

保有銘柄の今後の決算発表予定

- 06月13日:ギフトホールディングス 中間決算

2025/05/12(月)2025年2月7日〜3月17日の決算発表の所感,育児のため投資スタイル変更

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況(投資スタイル変更の経緯)

家事・育児・副業(個人Web開発)・会社テニス部の運営・株取引のルーティン(新聞を読む・経済雑誌を読む・経済番組を倍速で見る・適時開示資料を読む・決算書を読む・社長のインタビュー動画を見る)をこなすのに疲弊していました。

子どもが動き回るようになって離乳食も1日何回も食べるようになってからとりわけ家族全体で余裕を失っていて関係が危うくなってきて、家族会議の結果、個別株投資をやめて株取引のルーティンの大部分もやめて、育児(と本業・副業)に集中することになりました。

これまで、家族の要望通りのマンションを買うとなると1億円程度かかるため、よりいっそう株式投資を頑張らないとと必死になっていましたが、これまで何度も話してきた「身の丈に合っていない」ということを受け入れてもらいました。(全力で株式投資しないと1億円前後のマンションは買えないのでそれを支えてもらえないなら残念ながら諦めてもらわざるを得ません。ただ株式投資以外にも本業・副業(個人Web開発)があるので無理のない範囲で努力を継続したいと思います)

今後は新しく個別銘柄を買うことはよほど例外的な場合を除いてやめてインデックス投資家になって育児を支えていこうと思います。そんなわけで今後個別銘柄に対して取れる行動は、保有継続or売却の2択になりました。保有継続しても個別銘柄はやはり日々の値動きが気になりますので、会社の成長が怪しくなった銘柄は積極気味に売却を進めてインデックス投信に切り替えたいと思います。

ごく直近では、トランプ関税で世界的に株式がぐちゃぐちゃになって円高が進みました。株式と比べると関税の影響が少ないJ-REITは安定しています。

現況

長期目線で保有している個別銘柄はおそらく一時的であろう業績・KPIの減速が見られるものが多く、決算発表でそこそこ苦しい展開に陥りました。決算発表のピーク直後はどうも空売りされまくっているであろう銘柄が多く、指数に若干劣後していました。

1週間程度の短期トレードではプラスが上回っています。

トランプ関税で株価大幅下落のタイミングであまり円高や関税のマイナス影響のないグロース株を強めに買ったおかげで直近はややパフォーマンスが回復傾向です。

投信は、トランプ関税ショック前は米国株・日本株ともに割安感には乏しかったので積立を停止していました。J-REITは安いタイミングで積み立てて、プラス転換したところで積み立て停止しました。J-REITは安定して現状の5%前後の利回りが得られるなら最悪もう値上がらなくても許容範囲です。トランプ関税ショック後は、世界的に株式がぐちゃぐちゃになって円高が進み、海外投信が米国株に集中していることに危うさを感じたため、新興国や米国を除く先進国へも一定割合分散させて積立を再開することにしました。5月に近づいてかなり株式が回復してきて為替もやや円安気味になってきたので再度積立を停止しました。

自身と家計の口座の合算(メインの口座, 攻めの投資方針)

- 年初来損益:ー3.9%(ー588,884円)

- 年初来確定損益:+855,241円

- 含み損益:+3,961,787.43円

(Kaihouファンドを含まず)

去年から持ち越した分を利益確定したので、年初来損益がマイナスでありつつ年初来確定損益がプラスになっています。

Kaihouファンドの口座

- 取得金額:1,000,000円

- 評価金額:992,601円

育児と個別株投資の両立は無理だと思って、トランプ関税での株価下落前に口座開設しました。やや投資タイミング悪く、高値づかみになっています。

未成年口座(サブの口座, やや守り寄りの投資方針)

生後間もなく子どもに証券口座を作って運用してもらっています。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:228円(SBI・J-REITの分配金のみ)

- 含み損益:+7,705.93円

分配金履歴はSBI証券なら https://site.sbisec.co.jp/account/assets/dividends で確認できます。

ポートフォリオ

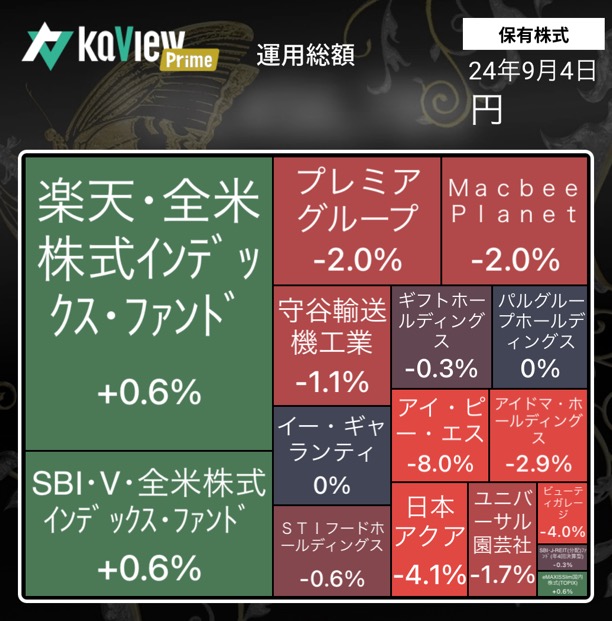

自分と家計の口座の合算

(Kaihouファンドを含まず)

SBI証券(自身のお金で運用)

楽天証券(家計のお金で運用)

未成年口座

トランプ関税で株価調整が進んでかつ円高になってくれたので、新興国や米国を除く先進国へも一定割合分散させて積立を再開していました。「米国を除く先進国」(SBI・VEA)が日本株を含んでいるのでTOPIXの積み立ては停止してそちらを経由して日本株投資する形にしました。5月に近づいてかなり株式が回復してきて為替もやや円安気味になってきたので再度積立を停止しました。

株式・投信の年初来損益(未成年口座を除く)

ピンク破線が円換算でのS&P500ですが、それを大きく上回っています。TOPIX比では米国株下落と円高の影響が大きく、数ポイントほど劣後しています。

株式・投信の年初来確定損益(未成年口座を除く)

2025年02月07日〜03月17日の決算発表の個人的な所感

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。非常に限られた時間でまとめているので何か間違いが含まれることもあるかもしれませんがその際はコメントなどでこっそり教えていただければ幸いです。(そもそも読んでいる人いるのか問題がありますが)

02月07日 プレミアグループ 2025年03月期 3Q

主に中古車向けのファイナンスと故障保証。近年はオートモビリティ事業が急成長中。対前年同四半期比で増収増益。絶好調だった前Qよりは失速。

前年比較は決算説明資料が充実しているのですが、前四半期との比較は充実していないので独自に比較用の表を作成しました👇(「自分が分かれば良し」な表なので他人には見づらいと思います)

主要KPIは2Qよりは減速したものの、決しては悪くはないという具合でしょうか。3Q単体のファイアンス事業の利益率が一気に低下したのは「おや?」と思いましたが、投資勉強会では以下のように説明されています。

- 2Qから3Qで本業ではない一過性で売上・利益の数字が落ちているが心配無用

- 2Qだけ1.6億円(保険履行収益)が発生している。3Qはそれがない

- 子会社(債権回収会社)の2Qの非常な好調(金融資産の減損利得)から3Qで平常に戻った

- これら2つ合わせて2億円くらい減っている。これらを考慮するとQonQでも増収増益

ソース:https://www.youtube.com/live/7WueZBdI_9w?si=hGXkEXxTT4I4wUei&t=1905

とのことなのでその言葉を信じたいと思います。引き続き保有継続の予定です。ちょっと前には珍しくシステム障害などの懸念事項も出してきたので本決算も引き続き数字を精査したいと思います。決算発表後は株価は下落。さすがに2Qがあまりにも良すぎた反動でしょう。

02月07日 IPS(4390) 2025年3月期 3Q

国際通信回線の提供、フィリピンでの光回線の提供・レーシック・予防医療、コールセンター事業者向けサービスなど。

対前年同四半期比で大幅増収増益。為替差益241百万円。国内通信事業・メディカル&ヘルスケア事業が共にポンコツ状態で、現状期待できるのは国際通信事業だけになりました。

Q単体比較用の表を作成すると以下の通りです:

その他、3Qでは新規のIRU契約がまったくなかったということはないのですが大型のIRU契約はなかったとのこと。

そろそろアクセル踏んでいかないと中期経営計画目標の2026年末に法人ネット顧客数4500件は中々厳しそうでしょうか。ただ決算説明会動画の18分頃によると12月の開通が80件とのことなので今後の成長に期待したいです。引き続き保有継続の予定です。決算発表後は株価はほぼ横ばい。

02月10日 イー・ギャランティ 2025年3月期 3Q

売上債権に対する信用リスク保証サービスなど。対前年同四半期比で増収増益。一時期下がった保証債務もどうにか積み上がっています。リスクポートフォリオの見直しにより保証履行が抑制された結果、利益率向上。第4四半期も抑制傾向が継続する見込みとのこと。金利上昇や景気悪化で需要増が見込めるため長期目線で保有継続予定です。

02月12日 守谷輸送機工業 2025年3月期 3Q

主に荷物用エレベーターの製造・販売及び、その保守・修理。荷物用エレベーターにおいて国内シェア4割程度。対前年同四半期比で増収・大幅増益。

対前年同四半期比での「保守・修理」の受注の大幅増加に加えて、エレベーターの受注が爆増しました?!

同時に株式の立会外分売も発表されましたが50,000株なので影響は軽微。決算発表後は株価がなぜか下がりました(何か見落としているものがあるか?)。決算発表前から空売りが入っているので株価操作されている感じはあります。同業他社比較でもいくら東証スタンダードとはいえ割安感がありますので新NISAで買い増ししておきました。

02月13日 FCE 2025年9月期 1Q

主にSaaS(作業自動化(RPA)ソフトとオンライン社員教育システム)。DX推進事業・教育研修事業ともに好調で対前年同四半期比で大幅増収増益。特に文句のない好決算でした。保有継続予定です。

02月13日 STIフードHD 2024年12月期 本決算

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期比で増収増益。2025年12月期も増収増益予想。ただ4Q単体では大きく利益率が落ち込みました。決算説明資料によると「4Qにおいてカップデリの原材料に使われる生鮮野菜の価格が急上昇」とのこと。ここ最近は価格転嫁がずっとうまくいっていたので4Qはネガティブサプライズになったでしょうか。

決算説明動画によるとキュウリが非常に値上がってしまったようです。(https://agrine.jp/market.php?ctg=%E3%81%86%E3%82%8A%E9%A1%9E&itm=34100 によると、10月下旬〜11月中旬前まで平年より高かったことが確認できました。その後は平年とほぼ変わらないくらいで推移しています)

2025年12月期も増収増益とはいえ、増益率が低く次の成長のための踊り場と見られたせいか、そこまでやるかというくらいに売られました。優待を含めた利回りは4%を超えてかなり割安感が出てきました。売上の大半がセブンイレブン向けなので、ひょっとするとセブンイレブンがクシュタールに買収されて不採算店が閉鎖されることでも織り込み始めていたりしますかね? (新聞では買収提案受け入れに難色を示しており、自力での企業価値向上を目指すと書かれています。3/1の新聞記事ではクシュタールは日本での店舗閉鎖は計画していないと書かれています)

商品販売増や生産効率向上などの企業努力は見えますし、2025年12月期もトップラインは二桁増の予想ですので引き続き保有継続の予定です。おいしい優待缶詰も家族に好評で売りづらいですね。食料が簡単に手に入る時代がいつまで続くかも分からないので優待がある限り持っておきたい気持ちが強いです。

02月14日 Aiロボティクス 2025年3月期 3Q

主に自社AIシステム『SELL』によるスキンケア・美容家電等のD2Cブランド事業。対前年同四半期比で大幅増収増益。通期業績予想上方修正。

「4Qは来期以降の成長率及び社内目標達成を重視し、売上及び利益をコントロール予定」と説明されているので来期も自信ありそうですね。

定期会員数増やVC保有割合低下もポジティブ。直近はYunthの商品ラインナップ増に加えて、3月のドライヤー市場参加でどれだけ結果を出せるかに注目したいと思います。保有継続予定です。

03月14日 Macbee Planet 2025年4月期 3Q

技術と、独自に蓄積したデータを用いた成果報酬型LTVマーケティングを提供。対前年同四半期比で増収増益。2026年4月期からIFRS移行予定。IFRS移行後は「のれん」の定期償却がなくなります。利益率はクライアントMIXの影響で低下傾向。4Qも3Q対比で微減見通しとのこと。ただし、決算説明資料p.5 によると、来期の粗利は改善予定とのこと。分割払いの未収入金は

https://www.youtube.com/live/tGeR-Pzsnlw?si=xik_ARCGxzkciLpe&t=1846

で回収は問題ないとされています。

来期見通しも悪くなさそうなので持っておこうと考えていましたが、トランプ関税が想像を超えるもので、景気悪化が避けられなさそうに思えて、4月にアバントグループと入れ替える形で損切りしてしまいました。成長性はあるけどこの会社固有のリスクも高めなので難しいところです。

03月17日 ギフトHD 2025年10月期 1Q

主に家系ラーメン・二郎系ラーメン。対前年同四半期比で増収減益。四半期ベースでは売上高は過去最高。利益は、前年同四半期は価格改定を前もってしていたのに対して今期は価格改定がコスト上昇(キャベツ・米など)と同時のタイミングとなったため、減益となりました。

ポジティブ要素

- 大幅な賃上げ等で退職率が大幅減(14.7% → 11.9%)

- 1月に引き続き3月も値上げ

- 直営店出店ほぼ目標分の賃貸借契約の締結完了

ネガティブ要素(3月の値上げで対応予定)

- 原材料費上昇:米は高止まり、キャベツは落ち着く見通し

- 人件費上昇:一過性ではないはず

例年1Qよりは2Qのほうが弱いので1月&3月の値上げを考慮しても2Qまでの利益が会社予想に届くかは厳しめに思えます。ただ値上げは受け入れられると思いますし、過去のダブルバガーと優待&配当で投資資金はほぼ回収しているので株価下落を受け止めて保有継続しようかと思います。

最近の主な売買

トランプ関税発表で株価大幅下落前の売買

今回の決算は長期目線の銘柄でダメージを負いましたが、比較的短期のトレードではプラスが上回る成果を出せました。

主な利益確定

- 守谷輸送機工業:特定口座から新NISA口座に移動するために利益確定して+435,600円

- Macbee Planet:令和のブラックマンデー時に買った家計用口座の1枚がそこそこ上がったので利益確定して+120,800円。去年一番苦しめられた銘柄でしたが今回の利益確定でこれまでの損失を全部返せました

- IPS(4390):特定口座から新NISA口座に移動するために利益確定して+120,400円

- 日水コン:道路陥没で上がっていましたが、まだ行けると思って乗って少し取れて+4,912円

- 東洋炭素:決算発表後のリバウンドを狙い通り取れて+27,385円

- ミマキエンジニアリング:インクがリカーリングビジネスであることを考えると安すぎんかと思って買って決算と控えめな上方修正で跳ねてくれて+64,969円

- アンビスホールディングス:ホスピス四天王?の一角サンウェルズがやらかしましたが、アンビス社長が不正を批判する新聞記事を出している以上、こちらはグレーかホワイトであろうと思って決算発表をまたぎました。中々決算書が出てこなくて小便ちびりそうになりましたがかなり遅れて出てきました。1Qで中間利益の半分を超える内容が好感されて利益確定できて+55,250円

主な損切り

- トランザクション:毎年1Qは強い数字を出してくるので円安でも商売がうまいので行けるかと思ったらそんなでもない業績で損切りしてー13,800円

- エヌ・ピー・シー:伊勢化学工業の時みたいにビッグウェーブに乗れるんじゃないかと思ったらすぐ下落に転じて損切りしてー40,800円

- エスペック:IMVが行けるなら行けるでしょと思ったらまったくそんなことはなく損切りしてー9,719円

- DeNA:ポケモンの波に乗り切れず損切りしてー10,029円

トランプ関税発表で株価大幅下落後の主な売買

新規買い・買い増し

- アバントグループ:Macbee Planet よりは景気の影響を受けづらいかと思って、それと入れ替えました。1563円 x 300株,加えて100株信用買い。

- FCE:家計のお金はKaihouファンドにまとめておきたかったので家計の口座にある分を利益確定して自身の口座用に 447円 x 400株 買い増しました

- ロボペイ:関税も円高も直接的なマイナス影響はないので 1809円 x 200株 で買いました

- エラン:関税も円高もマイナス影響はないので 678円 x 600株 で買いました

主な利益確定

- 日経平均ブル2倍上場投信:+10,830円

- FCE:家計の口座はKaihouファンドに任せたいので家計の口座にあった600株を利益確定して+7,800円

- ロボペイ:暴落時に信用買いした分を利益確定して+19,078円

- アバントグループ

- 暴落時に信用買いした分を利益確定して+10,800円

- 決算発表後のPTSで現物を全数利益確定して+42,600円

主な損切り

- Macbee Planet:景気悪化したらそこまで強くはいられないかと思いアバントグループと入れ替える形で200株損切り。ー24,600円

投信積み立て

トランプ関税ショックで株価調整が進んでかつ円高になってくれたので、米国だけでなく、新興国や米国を除く先進国へも一定割合分散させて積立を再開しました。その後、5月に近づいてかなり株式が回復してきて為替もやや円安気味になってきたので積立を停止しました。

2025/02/19(水)2024年度の年間投資成績,主な売買の記録

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

妻の出産・引越(賃貸住宅)に伴う膨大な雑務をこなして育児のルーティンを覚えて少し落ち着きましたが、家事や子どものお世話をしつつ、会社テニス部の運営もしつつ、副業(個人Web開発)もしつつ、株取引のルーティン(新聞読む・経済雑誌読む・経済番組を倍速で見る・適時開示資料を読む・決算書を読む・社長のインタビュー動画を見る)もするというだけでもかなりかなりキツく、育休中でもまったく余裕がありませんでした。

この記事も正月明けに書き始めてもう2月中旬になりました(汗)

2024年の市況としては、日本株・米国株ともに好調でした。米国株はここ2年でバリュエーションがかなり上がってしまいました。とはいえ、生成AIによる変革や生産性向上を考慮すれば高くないという見方も可能な範囲でしょうか。

現況(2025年の大発会前時点において)

令和のブラックマンデーで買いまくったのが奏功して、メインの口座は主要指数を上回るパフォーマンスで終えることができました。あの暴落が完全なターニングポイントで、あのとき買っていなければS&P500に勝てませんでした。

自身と家計の口座の合算(メインの口座, 攻めの投資方針)

- 年初来損益:+44.4%(+4,439,038円)

- 年初来確定損益:+1,636,095円

- 含み損益:約+382万円

※野村證券でのIPO銘柄「アズパートナーズ」と「東京地下鉄」の売却益も含めるとさらに+145,640円ですが、IPOは運の要素が強すぎるので省いています。

未成年口座(サブの口座, やや守り寄りの投資方針)

生後間もなく子どもに証券口座を作って運用してもらっています。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:+267円(SBI・J-REITの分配金のみ)

- 含み損益:約+2586円

ポートフォリオ

自分と家計の口座の合算

SBI証券(自身のお金で運用)

楽天証券(家計のお金で運用)

家計のお金はあまり株式投資に使わない予定だったのですが、令和のブラックマンデー時に解禁しました。

未成年口座

米国株投信はバリュエーションを考えて早々に積立を停止しました。個別株投資では予想PER20倍超えてから投資することはめったにないので米国株投信はしばらく調整を待ちたいです。生成AIによる変革や生産性向上を考慮すれば調整なく上がることも考えられますがそのときはあきらめてステイします。

株式・投信の年初来損益(未成年口座を除く)

※野村證券でのIPO銘柄「アズパートナーズ」と「東京地下鉄」の売却益も含めるとさらに+145,640円ですが、IPOは運の要素が強すぎるので省いています。

株式・投信の年初来確定損益(未成年口座を除く)

※野村證券でのIPO銘柄「アズパートナーズ」と「東京地下鉄」の売却益も含めるとさらに+145,640円ですが、IPOは運の要素が強すぎるので省いています。

最近の決算発表の個人的な所感

今回はあまりにも多忙のため省略します。

2024年9月以降の主な売買

年初から8ヶ月間の主な売買は https://pawafuru.com/0453 をご覧ください。

主な利益確定

- アイドマHD:令和のブラックマンデー以降にいい具合に上がってくれて+17万円

- 日本ホスピス:令和のブラックマンデーから安く拾って高く売るを何度かしていたら+10万円。競合は色々ありますしビジネスモデルはそんなに強くないので中長期では持たないことにしました

- パルグループHD:3か月弱くらいで割安感がなくなったので利益確定。+25.4万円

- 守谷輸送機工業:ダブルバガーでの利確を1枚欲しくなって利益確定。+12.7万円

- ビューティガレージ:円安キツイかなと思って一旦切りました。微利確

他には配当金が3.1万円ありました。

主な損切り

- 日本アクア:結構長いこと持っていましたが工期の遅れをもっと深刻に考えたほうが良いのではないかと思って一旦切りました。値上げができないのと業績予想の当てにならなさも損切りの一因。ー2万円

2024/09/04(水)2024年度 8ヶ月間の株式投資の成績

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

年初から8ヶ月近く、以下で完全に忙殺されていました:

- 不妊治療で去年から妊娠していた子どもの出産とそれに伴う膨大な事務手続き

- 3時間おきにミルクやる&育児のルーティンを覚える

- 出産して2ヶ月後くらいの引越とそれに伴う膨大な作業&手続き

出産・引越をこなして育児のルーティンを覚えて、ようやく少し落ち着きつつあるという具合です。

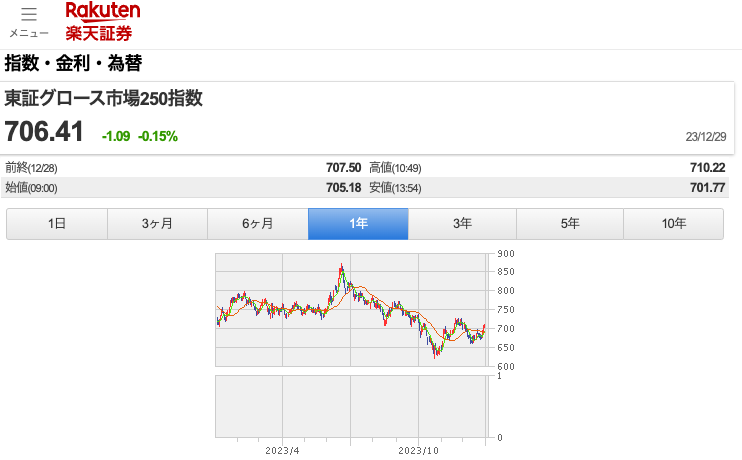

市況は、相変わらず東証グロース(中小型)株が弱く、かなり心が折れそうになりましたが中小型グロース株にしかトキメカないのでそれらへの投資を堅持しました:

東証グロース市場250指数(旧マザーズ指数)のチャート↓

(楽天証券の東証グロース市場250指数のページ より引用)

令和のブラックマンデーの後は、需給が良くなったのと米国金利低下の影響を受けてか、やや強めの動きを見せ始めています。

現況

出産・育児で指数よりパフォーマンスが落ちると予想していましが、令和のブラックマンデーで買いまくったのが奏功して、主要指数を上回るパフォーマンスとなっています。

自分と家計の口座の合算

- 年初来損益:+21.7%(+2,172,536円)

- 年初来確定損益:+981,418円

- 含み損益:約+385万円

※野村證券でのIPO銘柄「アズパートナーズ」の売却益も含めるとさらに+10万円ですが、普段使っていない証券口座なので省いています。

雪だるまのごとく、約6年間の投資でそれなりに含み益が膨らんできました。

未成年口座

0歳児の子どもに証券口座を作ってもらいました。主に「児童手当」「018サポート(東京都の子育て支援金)」を子どもに贈与して運用してもらっています。贈与証明書を作成して非課税になるよう調整しています。

- 年初来確定損益:+95円(SBI・J-REITの分配金のみ)

- 含み損益:+1,579円

ポートフォリオ

自分と家計の口座の合算

日本個別株・全米株式indexを概ね半々くらいでずっとやっていましたが、令和のブラックマンデー時に日本個別株を買いまくったため、そちらのほうがやや大きくなっています。

SBI証券(自分のお金で運用)

楽天証券(家計のお金で運用)

家計のお金はあまり株式投資に使わない予定だったのですが、令和のブラックマンデー時に解禁しました。

未成年口座

円高と米国株下落が重なるとまずいので、あまり米国株投信には入れてもらっていません。今日の強めの下落でまた含み損に陥るかもしれませんね。

株式・投信の年初来損益(未成年口座を除く)

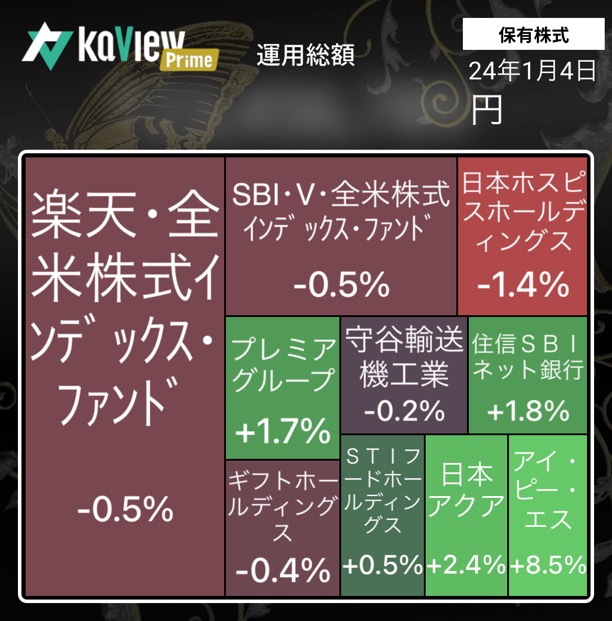

+21.7%(+2,172,536円)でしたが、この記事を書いている途中で数日経ってしまって、現在はこの画像の通り、+20.5%(+2,052,271円)となっています。

※野村證券でのIPO銘柄「アズパートナーズ」の売却益も含めるとさらに+10万円ですが、普段使っていない証券口座なので省いています。

株式・投信の年初来確定損益(未成年口座を除く)

※野村證券でのIPO銘柄「アズパートナーズ」の売却益も含めるとさらに+10万円ですが、普段使っていない証券口座なので省いています。

最近の決算発表の個人的な所感

08/08 STIフードHD 2024年12月期 中間決算

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期で増収増益。四半期ベースでも過去最高の業績。通期業績予想と配当予想を上方修正。文句なし。やや下期偏重であることを考慮すると依然として控えめな業績予想かと思われます。

値上げしても商品を改良しているのもあって販売数増で良い傾向。

2025年度は新工場で「本格稼働によって約70億円の増収を見込んでいます」(決算説明会動画より)とのことなので、来期も増収増益増配を期待して良いと考えるのが自然に思えます。

保有株式は1株5000円前後のままであれば持続方針です。

08/08 守谷輸送機工業 2025年3月期 1Q決算

主に荷物用エレベーターの製造・販売及び、その保守・修理。荷物用エレベーターにおいて国内シェア4割程度。対前年同四半期で増収・大幅増益。

今回は「保守・修理」の受注が極めて良かったようにみえます。

ただし、決算短信によると、

「保守・修理」については、修理・改修業務にかかる受注高及び受注残高を記載しており、保守契約に基づく保守点検業務については、受注高及び受注残高に含めておりません。

とあるので、よりストックビジネス性の強い「保守点検業務」の動向も中間決算発表時に出る決算説明資料で念を入れて確認したいところです。

「国内調達への切り替えや内製化による原価コントロール」がうまく行っているのか、利益率も向上させていっているのも高く評価したいです。

令和のブラックマンデーでの下落で拾った保有株式はずいぶん値上がりしましたが、保有株式はまだしばらく持続方針です。

08/09 IPS(4390) 2025年3月期 1Q決算

国際通信回線の提供、フィリピンでの光回線の提供・レーシック・予防医療、コールセンター事業者向けサービスなど。

対前年同四半期で大幅増収増益。上期業績予想の上方修正。

「PDSCN関連の通信機器(DWDM)の前倒しでの提供など」で国際通信事業が全体を牽引する形で大幅増収増益となりました。

国内通信事業一過性の要因により減収減益(赤字)。一過性と考えてよい根拠は https://youtu.be/8b7vtQsisxg?si=bL4oWWy7-KFEAqBu&t=1261 で説明されています。一過性のものを除いても前年同期比で少々弱い理由としては前年同期はコロナの追い風があったとのことで、どんどん業績悪化していく心配はしなくていいように思えます。

メディカル&ヘルスケア事業も減収減益。レーシックは回復傾向ですが、人間ドック・健診センターの減価償却費が重い模様。

法人向けインターネット接続サービスの顧客数は2024年3月末で1,151件。7月末で1,376件。直近1ヶ月(7月)だとほぼ100件伸びているらしく概ね順調そうにみえます。(中計だと毎年1000件を超える顧客増で2026年に4500が目標となっています)

引き続き、今後の法人向けインターネット顧客の伸びに期待して、保有株式は持続方針です。

08/09 日本アクア 2024年12月期 中間決算

高性能・低環境負荷の断熱材の施工・原料開発・販売,及び防水など。日本最大級の施工ネットワークも構築。対前年同四半期で微減収・大幅減益。

施工力(工務社員数)は急速に付けているので、上期が悪いのは当初の予定通りとして、下期にどれだけ挽回できるかでしょうか。

決算説明動画を見る限り今後の見通しは良いようなので保有株式は持続方針です。

08/14 エフ・コード 2024年12月期 中間決算

企業向けHP開発・SNSマーケティング・広告運用・顧客体験価値向上SaaS・LTVマーティングなど。対前年比同四半期で大幅な増収増益。しかし、M&AしまくりでIFRSでのれん償却しないので好業績は織込済み。SaaSの解約率がいくらとか、どのサービスがどれくらい売上・利益貢献しているのかなど非開示で謎に包まれています。業績良いのですが、前回の公募増資が中途な形で終わって、次のM&Aはどうにかなってもその次のM&Aのための資金をどうするのかなど何も書かれておらず、不透明感が拭えないので一旦損切りしました。

このタイミングで売るなら公募増資が中途半端な結果になったタイミングで売るべきだったか…。会社の方針として最初からそういうスキームで成長させると言っているのに公募増資が受け入れられない(大幅下落&資金調達しきれない)のは厳しいですね。

年初から8ヶ月間の主な売買

1月の主な売買

- 1つ前の記事で書いた通り「日本ホスピス」を100株利益確定(+5.1万円)

- 「ギフトホールディングス」と「プレミアグループ」を特定口座から新NISAの成長投資枠に移動させるために利益確定(+41.5万円)

1月は損切はありませんでした。

2月の主な売買

- 空売りで売り込まれた「ベイカレント」を安値で買ってしばらくして利益確定(+6万円)

- 決算後に売り込まれた「JVCケンウッド」を安値で買ってしばらくして利益確定(+4万円)

- 決算前後で売買した「木村工機」で損切(ー1.2万円)

3月の主な売買

- 2023年12月から持っていた「住信SBIネット銀行」がかなり値上がりしたので全数(300株)利益確定(+18万円)

- WBS(経済番組)でペロブスカイト太陽電池が取り上げられてすぐに「伊勢化学工業」を100株買ってしばらくして利益確定(+10万円)

- その後、株価が3倍くらいになったので非常に悔いが残る売買となりました。3倍になるまでには確実に利益確定していたでしょうけど…

- 「東洋炭素」「Macbee Planet」「守谷輸送機工業」「ワンキャリア」「西本Wismettacホールディングス」の短期売買で利益を稼ぎました(+7万円)

- 「サイフューズ」「西部技研」の短期売買で損失を被りました(ー8万円)

- 「日本アクア」「STIフードホールディングス」の配当金が入りました(+2.5万円)

4月の主な売買

- 「ベイカレント」で100株だけ決算発表に勝負をかけて勝てました(+4万円)

- 安値で仕込んだ「ワンキャリア」100株を利益確定(+2.5万円)

- 信用買いしていた「Macbee Planet」がジワジワと長い下落に耐えきれず大きな損切(ー32.7万円)

5月の主な売買

- 値下がりまくっていた「Macbee Planet」をいくらか回復してから利益確定(+12.5万円)

- 西本Wismettacホールディングスが1Q決算から業績予想を下方修正。中計はまったく信用できないと思い損切り(ー10万円)

6月の主な売買

- 日経ヴェリタスで紹介されていたIGポートが良さげで安かったので現物500株購入 → そこまでの強みを理解できなかったので少し株価上昇したところで利益確定(+5万円)

- その後、株価は購入時から2倍を達成していました… (2倍でPER30倍超えだったのでいずれにせよ2倍までは持ち続けられなかったはず)

- 「プレミアグループ」「IPS(4390)」の配当金が入りました(+8400円)

- 「オプトラン」「ツムラ」の短期売買で利益を稼ぎました(+5.7万円)

6月の損切は1万円未満に収まりました。

7月の主な売買

「トランザクション」を4月に新NISAの成長投資枠で250株買っていました。3Q決算でライフスタイルプロダクツが前年の3Q単体よりも弱かったのを見て不穏な感じがして損切(ー2万円)。長期で見れば救われるような気もしましたが、ライフスタイルプロダクツが一時的?に減速するという、買った当初の想定外のことが起きたので一旦切ることにしました。新NISAなのでこの判断は難しかったですね。でも個別株を損切りせずに持ち続けて株価10分の1になる等もあり得なくはないので仕方なし。

8月の主な売買

- 8/2, 8/5(令和のブラックマンデー)の暴落時に買いまくって以下を利益確定しました(以下合計:+35.8万円)

- INFORICH:+7.1万円

- Macbee Plane:+4.8万円

- 宮地エンジニアリンググループ:+4.2万円

- デクセリアルズ:+3.6万円

- ラウンドワン:+3.5万円

- タスキホールディングス:+3万円

- 日本ホスピスホールディングス:+2.1万円

- 守谷輸送機工業:+2万円

- 日本証券金融:+1.7万円

- ゆうちょ銀行:+1.6万円

- プログリッド:+1.2万円

- プレミアグループ:+1万円

- 決算がいまいちだった銘柄を損切しました(以下合計:ー16.5万円)

- オプトラン:ー7.2万円。あの1Qからこの2Q決算は予測が難しい。受注が1Qから2Qで減少しているのも厳しそうだったので損切しました。下期は良い見通しとのことですがそれがどれだけ信じられるか

- エフ・コード:ー9.3万円。次のM&Aまでは良くてもその次のM&Aに向けた資金調達をどうするのか不透明すぎるので損切しました。このタイミングで売るなら公募増資が中途半端な結果になったタイミングで売るべきだったか…。会社の方針として最初からそういうスキームで成長させると言っているのに公募増資が受け入れられない(大幅下落&資金調達しきれない)のは厳しいですね

細々したのも含めると8月は+21.7万円の確定損益となりました。

- 暴落(令和のブラックマンデー)前後に買って現在も保有している銘柄

- 守谷輸送機工業

- アイドマHD

- ビューティガレージ(家計口座)

- プレミアグループ(家計口座)

- Macbee Planet(家計口座)

保有銘柄の今後の決算発表予定

- 09月09日:ビューティガレージ 1Q決算

- 09月12日:Macbee Planet 1Q決算

- 09月13日:ギフトホールディングス 3Q決算

「Macbee Planet」「ビューティガレージ」の順番で波乱が起こる確率高めですかね。決算発表をまたぐ株数は少々調整するかもしれません。

2024/01/04(木)2023年10月27日〜12月15日の決算発表の所感(プレミアグループ,STIフード,守谷輸送機工業,日本アクア,IPS(4390),日本ホスピス,ギフトHD)

※当ブログは著者個人の投資記録を掲載していますが、投資の助言あるいは投資の勧誘等を行うものではありません。当ブログに掲載される情報は個人的見解に基づくものであり、正確性・完全性・有用性を保証するものではありません。

近況

会社テニス部の団体戦出場のための雑務を優先した結果、個人的な雑務が溜まりまくってこの記録を書く時間が現在に至るまで取れませんでした(キャパオーバー)。ついに2024年。相変わらず争いが絶えない醜い世界ですが、せっかくの知能を有効に使って、国レベルのバカな争いには関わらず、よりよい社会を目指した行動を積み重ねていきたいものです。

2023年の株式市況は、日経平均・TOPIX・S&P500など主要な指数は年初来20%超えで好調でした。しかし、グロース250(旧マザーズ)指数は年初来マイナスで、中小型グロース株への投資をしていた自分はまったく楽ではない相場で、むしろ過去5年間で一番イライラさせられました。

東証グロース市場250指数(旧マザーズ指数)の残念なチャート↓

(楽天証券の東証グロース市場250指数のページ より引用)

現況(2023年12月31日時点=2023年の年間成績)

9月以降テニス以外の健康にもお金にもならない娯楽の時間を極限に近いレベルまで削ってなんとか一定の成果を出せました。テニスは明らかに健康に良いので最後まで削れませんね。

株式・投信

- 年初来損益:+32.8%(+2,372,814円)

- 年初来確定損益:+1,170,844円

- 含み損益:約+267万円

【2025/01/02 追記】

大納会の日に売買したせいか今見ると少し数値が違っていたので訂正。

- 年初来損益:+32.5%(+2,354,414円)

- 年初来確定損益:+1,152,444円

- 含み損益:約+267万円

【2025/01/02 追記終了】

年初来損益率は、NASDAQ100には負けたものの、日経平均・TOPIXには勝てました。S&P500には為替を考慮すると僅かに負けのようです。これだけのパフォーマンスを出しても東京で家族を支えるにはまったくもって余裕がないです。

不動産

2023年2月に「GALA FUNDING #2」25口の運用が満了して分配金5050円(税引前)。

現在のポートフォリオ

ポートフォリオ全体

日本個別株・全米株式indexを概ね半々くらいでずっとやっています。

SBI証券(自分のお金で運用)

楽天証券(家計のお金で運用)

株式・投信の年初来損益

【2025/01/02 追記】

大納会の日に売買したせいか今見ると少し数値が違っていたので訂正。

【2025/01/02 追記終了】

(みずほ証券で当選して初値売りしたIPO銘柄「ヒューマンテクノロジーズ」での3000円の損失が反映されていませんので実際はこの結果から3000円マイナスです。IPO以外でまったく使っていない証券会社のため同期させていません)

株式・投信の年初来確定損益

【2025/01/02 追記】

大納会の日に売買したせいか今見ると少し数値が違っていたので訂正。

【2025/01/02 追記終了】

(みずほ証券で当選して初値売りしたIPO銘柄「ヒューマンテクノロジーズ」での3000円の損失が反映されていませんので実際はこの結果から3000円マイナスです。IPO以外でまったく使っていない証券会社のため同期させていません)

2023年10月27日〜12月15日の決算発表の個人的な所感

主に決算短信・決算説明資料・四半期報告書から読み取って記述しております。

「カバー」「シンクロ・フード」も決算発表を跨ぎましたが、もう利確して保有していないので省略します。

10月27日 プレミアグループ 2024年3月期 中間決算

主に中古車向けのファイナンスと故障保証。近年はオートモビリティ事業が急成長中。対前年同四半期で増収,営業利益増益,経常利益以下減益。売上高と営業利益は四半期ベースでは過去最高。経常利益以下も一過性の利益があった前年同四半期を除けば過去最高に近い水準。

全セグメントが前Qから成長していて何ら問題ないとみえます。

前年比較は決算説明資料が充実しているのですが、前四半期との比較は充実していないので独自に比較用の表を作成しました👇

カープレミアディーラー(自動車販売店の会員組織)のゴールド会員の前四半期比較での減少は、値上げなどの戦略上の理由によるものと説明されています。 https://youtu.be/Kb-7pMpF6aQ?si=V1d3_-sn369lQ6c5&t=4037

ダイヤモンド会員は増えているのでまず問題ないものと個人的には考えています。

ビッグモーターの不祥事で決算発表前まで株価は大きく下がっていましたが今現在はほぼ回復しました。今後の成長に期待して保有株式は持続方針です。

3Q決算(10月〜12月)以降に個人的に注目しているポイント:

- カープレミアクラブは2023年10月1日より新価格を適用とのことでどう数値が変わるか

- 決算説明資料 p.13「中古車業界のクリーン化に向けた取り組み」の「お客様が安心して商品やサービスの提供を受けられる仕組みを準備中(3Q開示予定)」の開示内容

自分自身、中古車販売店の実態を知らず、数値だけをみてビッグモーターに近い業態の上場企業に投資していたことがあったので、ここの業界クリーン化施策には個人的に期待したいです。

11月02日 STIフード 2023年12月期 3Q決算

セブンイレブン向けのおいしい焼き魚,惣菜,おにぎり具材等。対前年同四半期で増収増益。前四半期比較でも大幅増収増益で四半期ベースでも過去最高の業績。通期業績予想と配当予想も上方修正。文句なし。

新規顧客獲得, 獲得顧客のリピーター化, リニューアルを伴う価格改定など、すべてがうまくいっているようにみえます。

3Qは決算説明がないのでこれ以上は書きようがなさそうです。

中間決算の決算説明会では、時間をじっくりかけて1.5倍成長目指すとのことでした。株主としても配当金と優待をいただきながら長期投資で応えたいです。保有株式は持続方針です。

11月10日 守谷輸送機工業 2024年3月期 中間決算

主に荷物用エレベーターの製造・販売及び、その保守・修理。荷物用エレベーターにおいて国内シェア4割程度。 2024年3月期第2四半期累計期間においては売上高のうち、保守・修理が39.0%。対前年同四半期で大幅な増収増益。

期初想定に対して売上未達ながら、製品構成変化(中・高価格帯シフト)による採算改善や資材価格上昇を機動的に織り込む等のコストコントロールで利益は大幅超過。

保守契約台数も受注残高も積み上がっていて順調にみえます。

「物流倉庫の空室率上昇といった兆しも散見されており、今後の先行きには慎重に対応」とのことですが、下期は為替前提150円/ドルでも上期比較で増収増益の見通しとのことで問題なさそうにみえます。

エレベーター保守の契約解約率の上昇を個人的には一番懸念していましたが、2Qでようやく沈静化とのことで、今後のストック収入の拡大に期待したいです。保有株式は持続方針です。

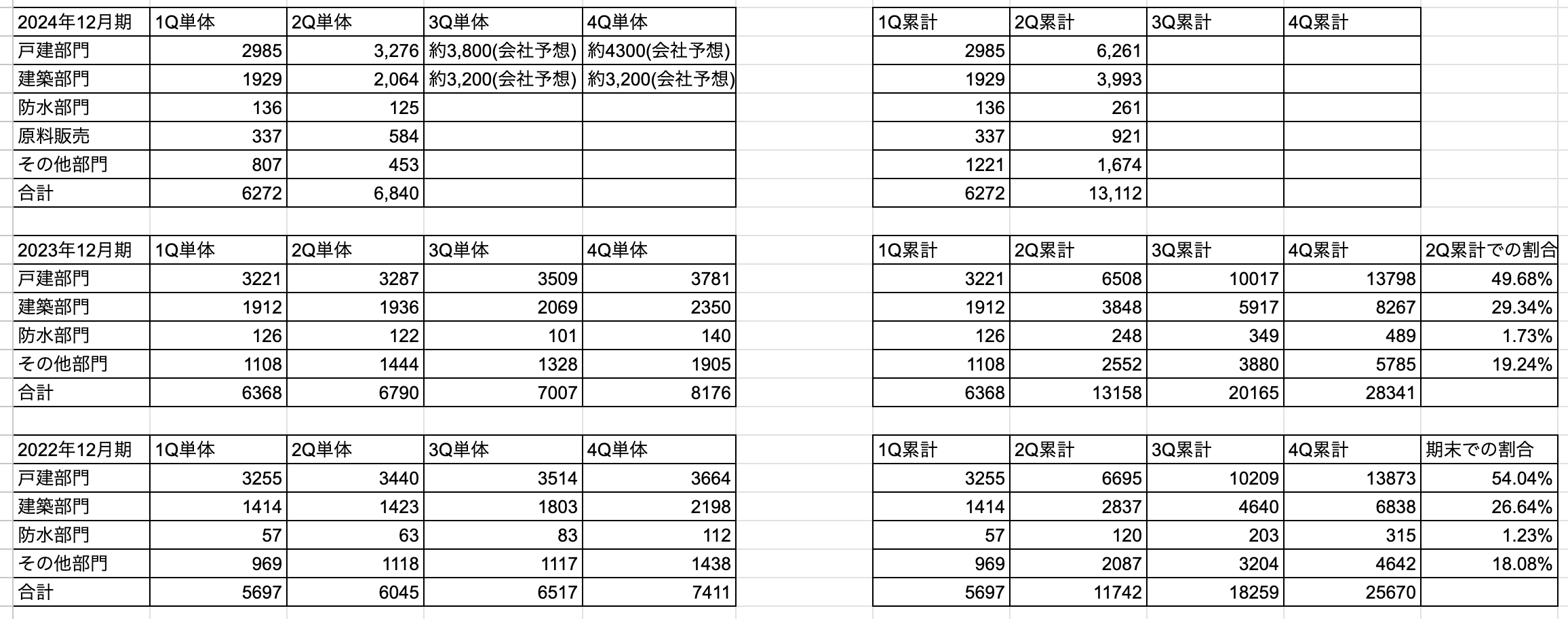

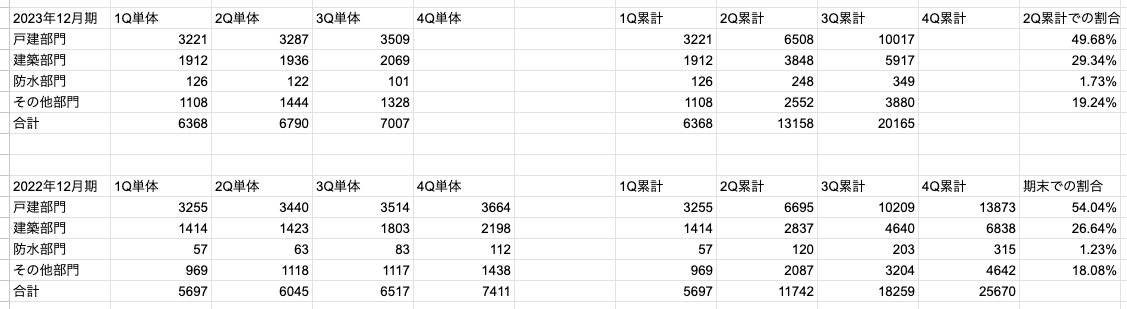

11月10日 日本アクア 2023年12月期 3Q決算

高性能・低環境負荷の断熱材の原料開発・販売,及び防水など。日本最大級の施工ネットワークも構築。対前年同四半期で増収増益。営業益・経常益は四半期ベースで過去最高。繁忙期が秋~冬なので、今期の利益予想対して上ブレが期待できそうですかね。

四半期単体の売上高推移は以下の通りです。

戸建部門はもっと悪いかもしれないと思っていましたが、思いの外、健闘している印象を受けました。逆に建築部門は伸びが控えめでした。

最近は新設住宅着工戸数の前年割れが続いていて戸建て関連企業の決算が悪いせいかナフサ輸入CIF価格が上がってきた影響かよく分かりませんがかなり売られていました。直近はインフルエンサーの影響?で株価やや持ち直し中です。インフルエンサーのイナゴはすぐに飛び去る印象ですが今後どうなりますかね。

ここは配当も良いしインフレに対して値上げ力もあるし従業員・株主・地球環境思いの大変素晴らしい会社のようにみえるので保有株式は持続方針でいきたいです。 2024年1月からの省エネ政策の恩恵も期待。

11月10日 IPS(4390) 2024年3月期 中間決算

国際通信事業,国内通信事業,メディカル&ヘルスケア事業。対前年同四半期で減収大幅減益。四半期累計だと四半期ごとの成長度合いが分からないので、四半期単体の数値を出してあります↓

国際通信事業

大口案件の収益計上が計画通りなく前年同期比で減収大幅減益。しかしながら、回線提供が順調に拡大したことから期初計画は上回る結果とのこと。

PDSCNプロジェクトは2023年12月中に完成予定で、12月28日に完成のIRが出ました。収益計上は第4四半期とのことで3Q決算はどうなりますかね。

国内通信事業

前年同期比で減収増益。前年同期はコロナウイルス感染症関係のコールセンター向けの収益が計上されていたようです。

メディカル&ヘルスケア事業

前年同期比で減収大幅減益。「レーシック件数が一部競争の激化の影響を受け、前年同期比減少」はかなりの悪材料。予防医療分野の収益の貢献は来々期となる見込みとのこと。OPEN DOORしてくれることを期待しておきます。

セグメント別業績予想の見直しから計算すると、メディカル&ヘルスケア事業は今期はもう利益が出ない見込みのようです。

下期計画

下期は国際通信事業で計画を上回る収益計上を見込んで、通期では増収,純利益以外増益に変更なしとのこと。また、為替差益は通期業績予想数値には反映させていないとのこと。

株価は厳しいことになっていますが、事業内容は素晴らしいので、今後の法人向けインターネット顧客の伸びに期待して200株だけ保有継続の方針です。

11月10日 日本ホスピス 2023年12月期 3Q決算

主にホスピス住宅の運営。2023年6月16日付でスギHDと資本業務提携を締結してスギHDが筆頭株主。対前年同四半期で大幅な増収増益。四半期ベースでは経常利益以外は過去最高。

2023年12月期の平均入居率も1Q→2Q→3Qと0.1ポイントずつ改善。4Qは4施設開設。

2024年12月期に10施設新設となると財務がかなりカツカツですが増資せずにこなせるか。筆頭株主のスギHDの含み損に配慮して銀行からの借入等でどうにかしてくれるのか。

業績は問題ないとみえるので保有300株のうち200株は増資がないことをお祈りしながら持続方針です。 100株はタイミングをみて利益確定するかもしれませんが、今の株価ではまだ売りたくないという気持ちが強いです。

仮に今後増資があって売られる場合でも、将来の売上利益につなげられるので霞ヶ関キャピタルの公募増資時のようにすぐ復活しますかね。

2024年12月期は、四季報は会社の中期経営計画よりも利益面で謎の強気予想ですが、どうなるでしょうか。個人的には会社の中期経営計画くらいを想定しています。

12月15日 ギフトHD 2023年10月期 本決算

主に家系ラーメン。対前年同四半期で増収増益。四半期ベースでは売上高・営業利益が過去最高。コスト上昇分を価格転嫁しても最近は2019年比で既存店の客足が増えていて素晴らしいですね。 2024年10月期も増収増益増配の予想。

直営店の新規出店(純増:27店舗)

年間目標40店舗に対して未達。物件選定を厳しくしていたためとのこと。

- 町田商店:15店舗

- 豚山:7店舗

- 元祖油堂:4店舗

- がっとん:1店舗

- E.A.K.RAMEN:1店舗

- その他:2店舗

(赤みそ家が2店舗退店, 長岡食堂が1店舗退店)

プロデュース店の新規出店(純増:37店舗)

年間目標23店舗に対して超過。

その他

中期経営計画の上方修正がありました。海外展開を加速するようで楽しみです。

四半期ごとに稼ぐ力を着実につけていますし、2024年10月期は「直営店の契約済み物件だけでも30件の契約が済んでおります。プラス10件は十分、達成すると考えております。」とのことなので余裕の保有継続です。

町田商店は「油少なめ」が個人的なおすすめです。

最近の主な売買

- property technologies:グロース250指数が下げたときに信用買いしてデッド・キャット・バウンス時に返済したりを繰り返してどうにか5万円ほどのプラス。加えてダメ決算を回避できました。

- シンクロ・フード:中間決算で人員増を売上高・利益増につなげられていることが確認されたのと初配で株価が急上昇してPER28倍くらいになったので800株利益確定しました。(+244千円)

- カバー:ダブルバガーを達成したタイミング(3245円になったタイミング)でもう通期業績の上方修正も織り込んだと思い、満足して利益確定しました。(+162千円)

- 霞ヶ関キャピタル:増資してストップ安。翌日に買おうと思っていたのですが恐怖心が勝って始値で買えず、上がり始めてから買って、また恐怖心で損切というやっちゃいけない初心者みたいなミスで3万円の損切。これは痛恨のミスでした。

- ジャパンM&Aソリューション:決算発表後のストップ安で200株買えました。霞ヶ関キャピタルのミスを反省して売らなかったら上がったのでPER24倍の2869円で売って10万円利確。

- IPS(4390):中間決算発表後にめちゃくちゃ売られたので信用買いしまくりました。PDSCN完成IRの後に利確して36千円くらいのプラス。残り信用買い200株は現引予定です。

他、細々した売買がいくらかありました。

グロース250指数が馬鹿みたいに下落したときに

- プレミアグループ

- 日本ホスピス

の取得単価を下げるのに成功しました。

保有銘柄の今後の決算発表予定

- 2024年2月2日:プレミアグループ 2024年3月期 3Q決算

が先頭バッターのはず。

新NISAの個人的戦略

つみたて投資枠

これまで通り「SBI・V・全米株式インデックス・ファンド」への積立を継続しようと思います。年間50万円前後の積立を目指して1日2000円で積立設定しました。既に2024年内の利下げをいくらか織り込んでいるならそれほど大きな上昇余地がないような気もしますが、指数が上がるか下がるかはまったく分からないですね。それでも米国企業群のイノベーション力にかけたいと思います。為替負けしないことを願います。

成長投資枠

売却すると一時的に枠が消滅してしまうのが悩みのタネでまだ身動きが取れていません。個別銘柄を選ぶなら、絶対に売却しない、値下がるなら買い増しすると思える銘柄を選ばないといけません。そのような銘柄でも高値掴みは避けたいので年に数回あるかどうかの暴落を待っています。暴落がなければ個別銘柄は特定口座だけでやりくりするかもしれませんし、個別要因で過度に安くなれば買うことがあるかもしれません。

とりあえず特定口座にある1年以上売る気がない銘柄だけでも新NISAに移しておこうかなと思案しています。